An Amerikas Immobilien- und Häusermärkten deuten aktuelle Indikatoren auf eine anhaltende Verschlechterung der Lage hin. Nachdem es im vergangenen Monat zu einem rekordhohen Rückgang der schwebenden Hausverkäufe gekommen war, nehmen die Stornierungen unter den in der Vergangenheit vereinbarten Immobilienkäufen mit einer rapiden Dynamik zu.

Diese Entwicklung hat inzwischen auch zu einer signifikanten Zunahme der Preissenkungen in einer ganzen Reihe von Regionen in den Vereinigten Staaten geführt. Schlimmer noch wird unter Analysten an den Häusermärkten jedoch die Tatsache beurteilt, dass inzwischen mehr als 450.000 Hauseigner auf negative Vermögenswerte blicken.

Negative Vermögenswerte rücken wieder in den Fokus der Betrachtungen

In der Übersetzung heißt das, dass deren erworbene Häuser im dritten Quartal weniger Wert waren als die ehedem zum Zweck eines Immobilienkaufs aufgenommenen Kredite. Ein Anteil von sechzig Prozent unter den hiervon Betroffenen hatte ein Haus in den ersten neun Monaten des laufenden Jahres erworben.

Die Analysefirma Black Night führt hierzu aus, dass sich mittlerweile ein Anteil von acht Prozent in Relation zu allen im Jahr 2022 aufgenommenen Hypotheken „unter Wasser“ befindet.

Einem Anteil von weiteren zwanzig Prozent droht eine ähnliche Entwicklung, falls die Immobilienpreise in den Vereinigten Staaten in den kommenden Quartalen weiter sinken sollten (wovon die meisten Analysten an den Häusermärkten inzwischen ausgehen).

Mit am stärksten sind hiervon wieder einmal FHA-Hypothekennehmer betroffen. Ein Anteil von mehr als 25 Prozent unter diesen Darlehensnehmern blickt bereits auf einen negativen Vermögenswert.

Ein beständig schmelzender Puffer

Die verbleibenden drei Viertel unter diesen Hauskäufern verfügen momentan gerade noch über einen Puffer von weniger als zehn Prozent. Um die weiteren Entwicklungen an den amerikanischen Häusermärkten ein wenig besser antizipieren zu können, empfiehlt es sich, diese Hypothekennehmergruppe in den nächsten Monaten nicht aus den Augen zu verlieren.

Ein wenig ähnlich verhielt es sich vor dem Platzen der Blase an den Immobilienmärkten in den USA in Bezug auf sogenannte Subprime-Kreditnehmer. Von den durch die Federal Housing Administration (FHA) gewährten oder garantierten Hypothekendarlehen profitieren insbesondere einkommensschwache Kreditnehmer.

Und so verwundert es kaum, dass die Säumnisquote unter FHA-Krediten, die erst vor sechs Monaten durch Darlehensnehmer aufgenommen worden sind, inzwischen das höchste Niveau seit dem Finanzkrisenjahr 2009 erreicht hat.

Es bleibt dabei – Hypothekenkreditabenteuer sind sexy

Es mutet gewiss sonderbar an, dass sich viele Menschen in den USA tatsächlich auch im jetzt zu Ende gehenden Kalenderjahr noch immer in Hypothekenkreditabenteuer gestürzt haben, obwohl die Hypothekenzinsen bereits seit Mitte letzten Jahres zu Klettern begannen, um aktuell bei einem Niveau von über sieben Prozent zu verharren.

Es lässt sich keineswegs ausschließen, dass die Hypothekenzinsen in den USA nach der gestern erfolgten Zinsanhebung durch die Federal Reserve Bank um zusätzliche fünfzig Basispunkte auch in den nächsten Wochen weiter klettern werden.

Einkommensschwache Hypothekennehmer verstärkt unter Druck

Erwarten lässt sich also, dass von einer solchen Entwicklung vor allem all jene betroffen sein werden, die über die geringsten Credit Scores verfügen. Da deren Hypothekenkredite durch die FHA garantiert werden, um einkommensschwachen Haushalten den Kauf eines Hauses zu ermöglichen, lässt sich ähnlich wie zu Zeiten der Finanzkrise gerade in diesem Segment mit einer Welle von Ausfällen rechnen.

Schlimmstenfalls stünden die amerikanischen Steuerzahler ein weiteres Mal in der Kreide. Laut aktuellen Daten befinden sich achtzig Prozent der durch die FHA garantierten Kredite zum jetzigen Zeitpunkt mit weniger als zehn Prozent „über Wasser“.

Sinken die Häuserpreise in den USA also weiter, droht schon bald eine riesige Kohorte unter einkommensschwachen Hypothekennehmern in negative Vermögenswerte abzurutschen. Viele Hauseigner geben in den USA in einem solchen Fall die Schlüssel bei ihren Banken ab, wenn der innere Wert eines einstmals erworbenen Hauses negativ ist.

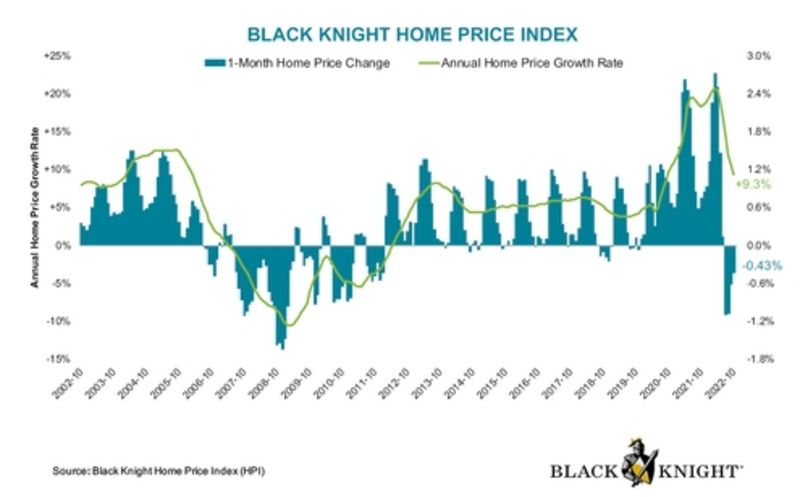

Ein Blick auf einen durch Black Night berechneten Häuserpreisindex wirft seine Schatten voraus und verheißt zurzeit nichts Gutes. Laut der Analysefirma haben sich die Hauspreise in den Vereinigten Staaten in den letzten sieben aufeinander folgenden Monaten auf jährlicher Basis abgeschwächt.

Nichtsdestotrotz erweist es sich als bemerkenswert, dass die Bestände an den Häusermärkten in vielen Regionen trotz abnehmender Preise und einem sich intensivierenden Zinsstress noch immer auf recht überschaubaren Niveaus liegen.

Daran könnte sich jedoch schon in wenigen Monaten etwas ändern, wenn die US-Wirtschaft offiziell in eine Rezession abrutschen sollte und die Säumnisquoten unter den Kreditnehmern weiter steigen werden.

Diese Zusammenfassung für CK*Wirtschaftsfacts von Roman Baudzus nimmt Bezug auf einen Bericht der Analysefirma Black Night.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Trotz eines sich deutlich abschwächenden Preiswachstums blicken insbesondere die urbanen Zentren des Landes noch immer auf extrem hohe Immobilienpreise. Diese Tatsache leistet einen Beitrag dazu, weshalb der Erschwinglichkeitsindex inzwischen auf ein 35-Jahres-Tief gesunken ist.

Mehr und mehr Amerikaner sehen sich auf diese Weise aus den heimischen Märkten ausgepreist. Noch bewegen sich die Säumnisquoten teilweise deutlich unterhalb ihrer historischen Höchstpunkte.

Nichtsdestotrotz deuten verkündete Massenentlassungen in der amerikanischen Wirtschaft darauf hin, dass sich die ökonomische Lage in den nächsten Quartalen vielleicht sogar recht deutlich verschlechtern wird.

Nicht auszuschließen ist, dass es die einkommensschwachen Darlehensnehmer mit staatlich garantierten Hypothekenkrediten sein werden, die eine Kaskade an Kreditausfällen in diesem Bereich in Gang setzen werden.

Kommentare

»Die Analysefirma Black Night …«

Schöner Name, was machen die eigentlich tagsüber?

… und es kam schlimmer!

Diese Menschen bilden schließlich Sondervermögen.

Sie haben doch nur nicht mehr genügend Einkommen und hören halt einfach auf zu zahlen. Sobald sich die Lage bessert, werden sie wieder ihren Zahlungsverpflichtungen nachkommen. und deshalb heißt das noch lange nicht, dass sie insolvent sind oder Konkurs anmelden müssen.

Schlimmer aber noch fällst Du auf kreative Verschleierung von Lindner&Co. rein.

"Sondervermögen" sind kein Vermögen sondern SCHULDEN! Alles klar?