Dabei wird diese Entwicklung unter aller Voraussicht signifikante Auswirkungen auf die globalen Zinssätze und die Zinskurven wie auch auf die Bond- und Aktienmärkte zur Folge haben.

So ließ die Bank of Japan vor wenigen Tagen eine Art verbalen Testballon aufsteigen, der mit dem Wunsch steigender Zinsen im mittel- bis langjährigen Bereich der japanischen Zinskurve verbunden zu sein scheint.

Selbstverständlich hat das Direktorium seine dahingehend getroffenen Aussagen in eine Art Wattehülle verpackt, um an den globalen Finanzmärkten keine akute Panik oder Furcht vor einer unmittelbaren Verschärfung der Geldpolitik im Land der aufgehenden Sonne zu schüren.

Die Investmentbank Nomura wies trotz allem darauf hin, dass ein am letzten Wochenende publizierter Bericht der Bank of Japan darauf hindeute, dass sich die japanische Zentralbank in der Zukunft eine Ausweitung der Handelsspanne im Bereich von Staatsanleihen mit zehnjähriger Laufzeit zum Ziel gesetzt habe.

In einem Bericht von Reuters hieß es hierzu, dass Pläne der Bank of Japan ebenfalls eine Lockerung über die Kontrolle der heimischen Zinskurve vorsähen. Hauptgrund hierfür sei, dass es insbesondere den Zinssätzen am langen Ende der Zinskurve erlaubt werden solle, zu klettern.

Von einer solchen Entwicklung würden nämlich vor allem die großen Pensionsfonds des Landes wie auch Versicherungsunternehmen profitieren. Für ein Land, das auf eine staatliche Verschuldung von rund 260 Prozent in Relation zum Bruttoinlandsprodukt blickt, erweisen sich diese Aussagen gewiss als ein höchst ambitioniertes Experiment.

Es scheint sich abzuzeichnen, dass man tatsächlich nicht alles zur selben Zeit haben kann. Denn die Pläne der Bank of Japan scheinen den Forderungen unter heimischen Akteuren am Finanzmarkt nun nachzugeben, um deren Profitabilität – und in diesem Zuge auch deren Stabilität – zu gewährleisten.

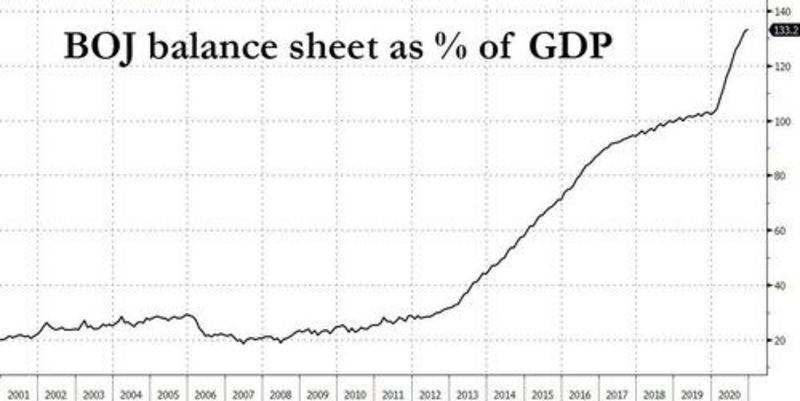

Bei Licht besehen handelt es sich um einen Plan, der dem Lauf auf einem hauchdünnen Drahtseil gleichkommt. Ein Blick auf das Bilanzbuch der Bank of Japan zeigt, dass dieses Bilanzbuch inzwischen auf ein Niveau von 133 Prozent in Relation zum heimischen BIP gestiegen ist.

Andere Zentralbanken könnten (werden) sich dazu veranlasst sehen, denselben Pfad wie die Bank of Japan einzuschlagen. Ein auf globaler Ebene koordinierter Zinsanstieg ließe sich in diesem Zusammenhang durchaus vorstellen, was bedeuten würde, dass es sehr wahrscheinlich zu einer weiteren Krise an den Finanzmärkten kommen würde.

Doch eben jene Krise würde dann den benötigten Spielraum schaffen, um die weltweit aufgelegten QE-Programme ein weiteres Mal beträchtlich auszuweiten. Insbesondere die amerikanische Federal Reserve würde einer solchen Krise wohl keineswegs abgeneigt gegenüberstehen, da die Fed ihr Bilanzbuch im laufenden Jahr in einer doppelt so hohen Geschwindigkeit wird ausweiten müssen als dies zurzeit der Fall ist.

Der Grund? Angesichts des aktuellen Tempos lässt sich nur in etwa die Hälfte aller für das laufende Jahr geplanten Regierungsbondemissionen des US-Finanzministeriums durch die Fed aufsaugen.

Was heißt das für mich konkret? (Roman Baudzus)

Es könnte über die nächsten Wochen zum Versuch einer global koordinierten Krise an den Finanzmärkten durch die großen Zentralbanken kommen, in deren Zuge wahrscheinlich alle Vermögensanlageklassen Rückschläge erleiden würden. Eine Absicherung von gehaltenen Positionen (egal welcher Art) böte aus aktueller Sicht neben einem Hedging auch Gewissheit, dass es in einem solchen Fall keine weitreichenden Verluste hinzunehmen wären.

Blicken wir auf die Zinsmärkte, die die Richtung vorgeben. Sollte es tatsächlich zu einer Entwicklung dieser Art kommen, werden wir dies anhand weiter steigender Zinssätze an den Märkten für Staatsanleihen ablesen können. Es empfiehlt sich in diesen Tagen also, zumindest die zehnjährigen Zinsen auf deutsche Bunds, japanische JGBs und U.S. Treasuries im Auge zu behalten.

Diese Zusammenfassung für CK*Wirtschaftsfacts basiert auf einem Bericht auf der Seite des Finanzblogs Zerohedge.

Kommentare