Nicht nur in Kanada geraten Subprime-Kreditgeber in diesen Tagen in die finanzielle Bredouille. Die mit dem Rücken zur Wand stehende Home Capital Group, der größte Nichtbanken-Kreditgeber an Kanadas Immobilienmärkten, überlebt momentan nur noch aufgrund einer durch eine namentlich nicht genannten Quelle, die dem Unternehmen ein kurzfristiges Notdarlehen zu einem Zinssatz von 22,5% zur Verfügung gestellt hat.

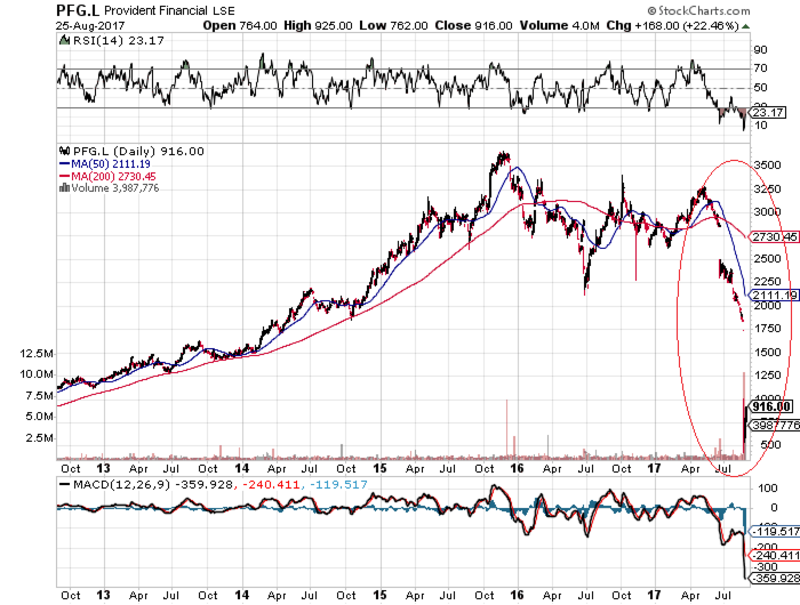

Kurs der Provident Financial Group um 70% eingebrochen

Doch man braucht nicht so weit über den großen Teich zu blicken, um zu erahnen, dass sich langsam aber sicher Risse an extrem hoch bewerteten Häusermärkten auftun. Auch in U.K. blickt der Häusermarkt-Subprimekreditgeber Provident Financial Group auf einen massiven Absturz seines Aktienkurses und dessen kursierende Unternehmensanleihen.

Mittlerweile sind die Anteilsscheine des Unternehmens um mehr als 70% eingebrochen. Dieser Absturz setzte sich in der vergangenen Woche fort, nachdem das Unternehmen vermeldete, für das laufende Geschäftsjahr mit einem Verlust zu rechnen. Gleichzeitig sah sich das Management zu der Bekanntgabe gezwungen, unter Beobachtung der britischen Aufsichtsbehörden zu stehen.

Unter Aufsicht der Finanzbehörde, Dividendenzahlung entfällt

Großbritanniens Finanzaufsichtsbehörde Financial Conduct Authority (FCA) hat offizielle Ermittlungen gegen die Provident-Kreditkartensparte Vanquis Bank eingeleitet. In diesem Zuge wurde Provident bereits zur Auflage gemacht, Kundenangebote zu bestimmten Rückzahlungskonstrukten mit sofortiger Wirkung einzustellen.

Für die arg gebeutelten Aktionäre dürfte die Ankündigung wie ein Schock gewirkt haben, dass das Unternehmen seine bislang in Aussicht gestellte Zwischendividende nicht auszahlen wird. Unter aller Voraussicht werde es unter Bezugnahme auf den aktuellen Geschäftsverlauf auch nicht zur Auszahlung einer Jahresdividende kommen.

In Reaktion auf diese Ankündigungen brachen die Provident-Aktien an der Börse London an nur einem Handelstag in der Spitze um knapp 80% ein. Vielleicht mag diese Entwicklung auch mit der Verlautbarung in Zusammenhang stehen, laut der sich die Geschäftsentwicklung in der so wichtigen Häusermarktkreditsparte weiter am Verschlechtern sei.

Mitarbeiter entlassen, Investoren entsetzt

Um Kosten einzusparen, hatte das Unternehmensmanagement im Juni angekündigt, zukünftig verstärkt auf den Einsatz von neuen Technologien bei einer deutlichen Verkleinerung der Mitarbeiteranzahl setzen zu wollen.

Wie es in der Branche heißt, sollen seitdem viele der bis dato durch die Firma beschäftigten Vertriebsleute, welche die Produkte der im Jahr 2009 an der Börse gelisteten Firma bis dato von Haustür zu Haustür anboten, ihren Job gekündigt haben.

Investoren zeigen sich unterdessen entsetzt über den späten Zeitpunkt der Bekanntgabe zu den durch die FCA eingeleiteten Ermittlungen gegen das Unternehmen. Denn diese Ermittlungen werden sich unter aller Voraussicht äußerst negativ auf das Unternehmen auswirken, wie es unter Analysten heißt.

„Vierfachhammer“ – Analysten warnen lautstark

Kaum ein Wunder, dass Analysten vor einem Kauf der Aktien des Unternehmens lautstark warnen, da es zurzeit keinerlei Klarheit darüber gäbe, auf welche Weise sich die aktuellen Entwicklungen auf die Zukunftsfähigkeit des Unternehmens auswirken werden.

Für das Unternehmen sei der erklärte Rücktritt des nun das Unternehmen seit mehr als einer Dekade lenkenden CEOs neben der Dividendenaussetzung, der Bekanntgabe zu offiziellen Ermittlungen durch die FCA und der durch das Unternehmen erwartete Jahresverlust ein „Vierfachhammer“.

Seit Jahresbeginn bereits 80% Verlust

Mittlerweile geht das Management davon aus, dass sich der anfallende Jahresverlust in der so wichtigen Häusermarktkreditsparte auf bis zu umgerechnet $140 Millionen belaufen könnte. Noch im Monat Juni wurde hingegen mit einem Jahresgewinn in Höhe von umgerechnet $80 Millionen gerechnet.

Doch schon damals ließ das Unternehmen mit einer Gewinnwarnung aufgrund von sinkenden Kreditverkäufen und einer teils massiven Verschlechterung des Rückzahlungsverhaltens der eigenen Darlehenskunden aufhorchen. Laut eigener Firmenaussage werde es „einen längeren Zeitraum erfordern, um die Geschäftsaktivitäten wieder aufs richtige Gleis zu setzen“.

Seit Jahresbeginn ist die Provident-Aktie an der Börse London nun um mehr als 80% eingebrochen. In diesem Zuge wurden mehr als 3,1 Milliarden Pfund an Marktwert ausradiert. Auch die ausstehenden Unternehmensbonds gerieten zuletzt unter massiven Abgabedruck.

So brachen die Kurse der im Herbst 2019 fällig werdenden Anleihen des Unternehmens mit einem ausstehenden Gesamtbetrag von 250 Millionen Pfund auf einen neuen Rekordtiefwert von 79 Pence ein. Manche Hedgefonds, die die Aktie des Unternehmens schon seit einiger Zeit leerverkaufen, dürfte diese Entwicklung überaus stark freuen.

Dazu gehören unter anderem Lansdowne Partners und AQR Capital Management. Die beiden institutionellen Großinvestoren Invesco und Neil Woodford, die 29% respektive 18% an dem Subprime-Kreditgeber halten, dürften indes die Hände über dem Kopf zusammenschlagen.

Entwicklung ist ein Desaster

Die aktuelle Entwicklung um Provident mag ins Bild passen. Denn erst kürzlich warnte die Bank of England vor einer Überhitzung der nationalen Verbraucherkreditmärkte. Die Ursache sollte sich jedermann ebenfalls vor Augen führen. Denn die seit Jahren auf rekordniedrigen Niveaus verharrenden Zinsen der Bank of England werden daran den Löwenanteil haben.

Um finanziell zu überleben, wird Provident höchst wahrscheinlich auf die Emission frischer Aktien angewiesen sein – ausgerechnet wieder zu einem Zeitpunkt, zu dem das Papier unter Aktieninvestoren nur noch mit der Kneifzange angefasst wird und eine mögliche Insolvenz des Unternehmens indiziert.

Analysten bezeichnen die Entwicklung mehrheitlich als Desaster. Denn die allgemeine Unsicherheit um das Unternehmen wurde in der letzten Woche geschürt, nachdem Provident bekannt gab, durch die FCA bereits im April 2016 dazu angewiesen worden zu sein, gewisse Kreditrückzahlungskonstrukte ab sofort nicht mehr anzubieten.

Doch genau diese Produkte hatten bis dahin mehr als 70 Millionen Pfund zum Jahresgewinn des Unternehmens beigetragen. Immer augenscheinlicher wird, dass Provident auf Basis der aktuellen Geschäftsentwicklung kein nachhaltiges Geschäftsmodell mehr zu haben scheint.

Rückzahlungsquoten dramatisch gesunken

Darüber hinaus lässt sich laut Analysten nicht ausschließen, dass Provident durch die FCA dazu verdonnert werden könnte, die eigenen Kunden zu kompensieren. Noch funktionierende Unternehmenssparten werden zukünftig höchst wahrscheinlich die angeschlagenen Sparten quersubventionieren müssen, was die Gewinnentwicklung zusätzlich belasten dürfte.

Als noch Besorgnis erregender erweist sich momentan allerdings die massiv zunehmende Säumnisquote unter den eigenen Kreditkunden. Laut eigener Unternehmensaussage sei die Rückzahlungsquote im laufenden Jahr von 90% (zum Ende des Jahres 2016) auf nur noch 57% (!) gesunken.

Krisenprofiteure stehen in erster Reihe, wenn Hauspreise nachgeben

Auch die seit Jahresbeginn wöchentlich an den Mann und die Frau gebrachten Kredite seien im Vergleich mit der Vorjahresperiode um mehr als 9 Millionen Pfund eingebrochen. Das Unternehmen hat knapp 2,5 Millionen Bestandkreditkunden, von denen die meisten ohne einen Arbeitsplatz sind, und die nicht selten von staatlicher Sozialhilfe abhängen.

Provident zählte in den Jahren nach dem Höhepunkt der Finanzkrise zu jenen Unternehmen, die am stärksten von dem Kollaps des britischen Bankensystems profitiert hatten. Nachdem sich Großbanken aufgrund von Bilanzschrumpfungen immer mehr mit einer Kreditvergabe zurückhielten, sprangen Subprimekreditgeber wie Provident in diese Bresche.

Welche Risiken sich mit Blick auf Großbritanniens Nichtbanken-Sektor ableiten, lässt sich momentan nicht mit Gewissheit vorhersagen. Richtig brenzlig dürfte es dann werden, wenn die Immobilienpreise auf der Insel ihren Höhepunkt gesehen und einen Abwärtsmodus eintreten sollten.

Traurig ist, dass all diese Ereignisse nicht neu sind. Vor zehn Jahren waren es Großbanken, die sich mittels einer rücksichtslosen Kreditvergabe an den Rand des Kollapses bugsierten, und nur überlebten, weil die Steuerzahler durch deren Regierungen zu einem Bankenbailout gezwungen wurden. Heutzutage haben sich diese Probleme – wie Kanada und Großbritannien zeigen – nur auf andere Finanzsektoren verlagert.

Quelle: https://www.bloomberg.com/news/articles/2017-08-22/provident-financial-ceo-steps-down-on-loss-dividend-scrapped

Kommentare

Wie Kathrin Göring-Eckardt (Grüne) in anderem Zusammenhang sagte: "Unser Land wird sich verändern, und zwar drastisch! Und ich freue mich darauf!"

Wie stets in meiner Berichterstattung geht es mir darum, den Versuch zu unternehmen, das große Gesamtbild zu betrachten. Dabei interessiert mich die Entwicklung von einzelnen Branchenaktien zwar nur am Rande, jedoch insofern, da manche Entwicklungen aufzeigen, dass sich abermals Risse im System auftun.

Dass Warren Buffett bei HCG in der Zwischenzeit eingestiegen ist, mag für den Moment erfreulich für die HCG Group sein, ändert jedoch nichts an den zugrundeliegenden Problemen einer massiven Überbewertung an den Häusermärkten bei gleichzeitiger Privatverschuldung, die in der Finanzhistorie ihres Gleichen sucht.

Bitte verwechseln Sie auch nicht Äpfel mit Birnen. Im obigen Bericht ging es nicht um HCG, sondern um die britische Provident Group, die nun mit dem Rücken zur Wand steht. Die Gründe sind vergleichbar, aus meiner Sicht eine rücksichtslose Kreditvergabe bei bislang kaum vorhandener staatlicher Aufsicht. Wer einen Großteil seiner Kredite an Menschen ohne Arbeitsplatz vergibt, die mehrheitlich anscheinend von Staatshilfe abhängig sind, braucht sich am dicken Ende gewiss auch nicht zu wundern, wenn sein Unternehmen irgendwann ins Schlingern gerät.

Der Ausbruch der amerikanischen, irischen oder spanischen Banken- und Häusermarktkrise hatte darauf doch ganz klar aufmerksam gemacht. Nur gelernt wurde aus diesen Ereignissen augenscheinlich nichts.

Dass der Aktienkurs von Provident massiv eingebrochen ist, beweist der im Bericht beigefügte Chart. Darüber brauchen wir also überhaupt nicht zu diskutieren.

Diese Entwicklung wird Gründe haben, nicht wahr? Es hilft aus meiner Sicht wenig, diese Gründe permanent unter den Teppich zu schieben, um sich ganz plötzlich überrascht davon zu zeigen, wenn die nächste Finanzkrise dann ausbricht.

Es wäre auch zu begrüßen, wenn Sie sich in Ihrem Statements weniger aggressiv geben würden. Ein wenig Gelassenheit im Umgang mit Dritten trägt aus meiner Sicht weit stärker zu respektvollen und förderlichen Diskussionen bei.

Dafür bedanke ich mich schon einnmal im Voraus!

Ihr,

Roman Baudzus