Das neue Verstaatlichungsmodell sieht in etwa wie folgt aus: Zentralbanken kontrollieren die Bewertung von Privatsektorvermögenswerten, ohne diese Vermögenswerte in Besitz nehmen zu müssen.

Wie Sie vielleicht wissen, drucken Zentralbanken eigentlich kein Geld, um es aus Helikoptern abzuwerfen. Vielmehr kreieren Notenbanken digitale Finanzverpflichtungen, um die daraus neu entstehenden Währungseinheiten zu nutzen, um sowohl Bonds als auch Aktien damit zu erwerben.

Notenbanken haben herausgefunden, dass sie die Kontrolle über die Bond- und Aktienmärkte übernehmen können, indem sie einen so hohen Anteil wie nötig an diesen Märkten erwerben, wodurch es zu verheerenden Preis- und Zinsverzerrungen kommt.

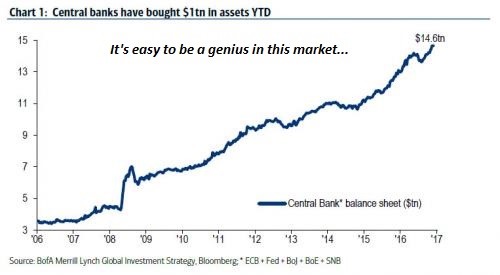

Zentralbanken haben allein im Jahr 2017 rund $2 Billion in Vermögenswertankäufe gesteckt. Auf diese Weise summieren sich deren kombinierte Vermögenswertkäufe auf nunmehr $15 Billionen.

Eine Billion hier, eine Billion dort, und recht bald sprechen wir über den Einsatz von „echtem“ Geld, was vor allem dann gilt, wenn Vermögenswertkäufe seitens Staatsfonds und Dark Pools, etc., die für geldpolitische Autoritäten aktiv werden, mit ins Kalkül gezogen werden.

Gordon Long und ich diskutieren diese Form der Nationalisierung in unserem neuesten Videoprogramm mit dem Titel The Results of Financialization: "Nationalization" (35 min):

Im Hinblick auf das alt hergebrachte Verstaatlichungsmodell enteigneten Regierungen bis dato privat gehaltene Vermögenswerte. Wenn ein Zentralstaat ein Unternehmen verstaatlichte, übernahm der Staat entweder die Gesamtkontorolle über das entsprechende Unternehmen oder sicherte sich einen Mehrheitsanteil daran.

In unserer heutzutage globalisierten Finanzwelt, wird eine solch plumpe Enteignung mittels Verstaatlichung aus zweierlei Gründen vermieden:

- Oberstes Ziel des Dominanz ausübenden neoliberalen / neofeudalen / neokolonialen Modells ist es, den Privatbesitz an sich zu erhalten, um ihn als Mittel des Vermögenstransfers an den neuen Geldadel, sprich die Klasse der Finanziers, zu nutzen. Regierungseigentum geht gewiss mit Vorteilen für die „Gleicheren unter Gleichen“ an der Spitze der staatlichen Vermögenspyramide einher, doch ein solches Modell verhindert, dass die Einkommensströme aus Vermögenswerten in den Schoss von Privatinvestoren geleitet werden.

- Das alt hergebrachte Verstaatlichungsmodell sendet die falsche Botschaft aus: Denn Noten- und Zentralbanken verfolgen das Ziel, dass private Investoren als Bieter fungieren, damit der Transfer von Wohlstand und Einkommen von den Vielen an die Wenigen (den neuen Geldadel) voranschreiten kann. Der Erhalt des Systems des Privateigentums ermöglicht es den Zentralbanken, die Märkte, an denen diese Vermögenswerte gehandelt werden, zu äußerst moderaten Kosten zu kontrollieren. Nur ein geringer Teil dieser Plünderungsorgie entfällt auf Kleinsparer, die IRAs, 401K-Rentenpläne & Co. besitzen.

Verdeckte Verstaatlichung

Mit anderen Worten ausgedrückt, liegt die Absicht, die Zentralbanken verfolgen, nicht in dem Bestreben, private Vermögenswerte zu staatlichem Eigentum zu erklären, was einerseits kostenträchtig und andererseits problembehaftet wäre. Notenbanken beabsichtigen hingegen, diese Märkte zu geringen Kosten zu kontrollieren, indem sie sich als kreditgehebelte Käufer an diesen Märkten engagieren. In der Tat sieht es aktuell so aus, dass Zentralbanken sich dazu in der Lage sehen, Vermögenswerte in einem Umfang von $150 Billionen unter Einsatz von gerade einmal $15 Billionen zu verwalten.

In der Folge erkläre ich Ihnen das neue Verstaatlichungsmodell: Zentralbanken kontrollieren die Bewertungen von Privatsektorvermögenswerten, ohne diese Vermögenswerte tatsächlich besitzen zu müssen. Als Käufer der letzten Instanz fungierend, kauft das „Plunge Protection Team“, das jeden Kursrücksetzer gleich welchen Ausmaßes zu Neukäufen nutzt, um die Bewertungen zu stabilisieren. Gleichzeitig wird das Einsetzen eines Kursabschwungs auf diese Weise abermals in eine neue Rallyebewegung verwandelt, die mit dem Erreichen von neuen Allzeithochs einhergeht. Neun lange Jahre geht das nun schon so.

Diese Erfolgsgeschichte hat zu einem enormen Vertrauensanstieg in Zentralbanken geführt, der fast schon zu einer Art Kult geworden ist. Folge ist, dass es kaum mehr irgendeine Grenze in Bezug auf die Kontrolle der Zinsen, Kursbewertungen sowie der Marktstimmung durch Notenbanken gibt.

Einbahnstraße ohne Wiederkehr

Doch wie ich zu mehreren Gelegenheiten in der Vergangenheit ausführte, handelt es sich im Fall der Finanzialisierung um eine Einbahnstraße ohne Wiederkehr. Wer sich einmal auf den dunklen Pfad der Kreation von Phantomreichtum, der mittels einer Kollateralisierung von Schulden bei gleichzeitiger Kredithebelung – und somit Finanzialisierung – geschaffen wird, begibt sich auf einen Pfad, von dem es kein Zurück mehr in die reale Welt gibt.

Was Zentralbanken nach meinem Dafürhalten herausfinden werden, ist die Tatsache, dass diese privaten Vermögenswerte viel zu groß sind, um kontrolliert und durch die Hintertür „verstaatlicht“ zu werden. Doch in ihren verzweifelten Versuchen, das System zu retten, werden Zentralbanken ihre Vermögenswertankäufe immer weiter expandieren.

Dies trifft insbesondere für Bonds zu, deren Zinsen nahe Null Prozent gehalten werden müssen. Gleichsam trifft dies auch auf Aktien zu, um die Blasenbewertungen hoch genug zu halten, so dass alle ausstehenden Schulden und Fremdfinanzierunggeschäfte, welche den Aktienmärkten zugrunde liegenden Sicherheiten aufgebürdet wurden, auch weiterhin florieren werden. Im Hinblick auf diese Sicherheiten handelt es sich um nichts anderes als die Nettogewinne börsengelisteter Unternehmen, die nicht dem Phantomreich entstammen.

Ich muss gewiss nicht darauf hinweisen, dass der Versuch einer Kontrolle über die globalen Märkte mittels einer Emission von Billionen in neuen Währungseinheiten, die dazu genutzt werden, um damit große Teile der Aktien- und Bondmärkte aufzukaufen, einem Experiment entspricht, das in der Geschichte auf diese Weise noch nicht ausprobiert worden ist.

Jene von uns, die diesen an den Tag gelegten Zentralbankkult von außen beobachten, sehen, dass Zentralbanken in der heutigen Zeit innovativ sind, sich jedoch an dem Ansinnen einer Kontrolle von Privatsektorvermögensmärkten mittels des Versuchs einer Verstaatlichung durch die Hintertür einen Bruch heben werden.

Gastbeitrag für CK*Wirtschaftsfacts / © 2017 Charles Hugh Smith / Of Two Minds

Kommentare

Ein sehr interessanter Artikel. Bloß kann man sich dem WAHNSINN nicht entziehen. Die Frage ist wie man sich mit den Mittel die ein Durchschnittsbürger hat seine Schäfchen ins trockene bekommt. Das kann ich noch nicht aus dem Artikel ableiten.