Es ist gerade einmal drei Jahre her, dass die chinesische Regierung die Entscheidung getroffen hatte, so genannte Peer-to-Peer-Kreditvergabeplattformen zuzulassen. In der Folge stürzten sich bis zum Ende des vergangenen Jahres mehr als 8.000 Kreditplattformbetreiber in diesen neuen Markt.

Auf welche Weise refinanzieren sich diese Plattformbetreiber? Die Antwort auf diese Frage ist recht einfach, da die benötigten Gelder zur Kreditvergabe an Drittdarlehensantragsteller unter Chinas Sparern eingesammelt werden. Diesen Sparern wurden im Umkehrschluss teils außergewöhnlich hohe Zinserträge pro Jahr in Aussicht gestellt.

Die Kreditplattformbetreiber verleihen ihre unter Sparern eingesammelten Gelder wiederum an Darlehensnehmer, von denen sehr viele auf gewöhnliche Weise keinen Zugang zu Krediten mehr haben. Es lässt sich in den meisten Fällen also von klassischen Subprime-Darlehen sprechen.

Laut Daten der chinesischen Zentralbank verfügten die inländischen Kreditplattformbetreiber bis Ende 2017 über mehr als 50 Millionen registrierte Darlehensnehmer. In rund zwei Jahren explodierte der neue Kreditvergabeindustriezweig in China von umgerechnet $0 auf knapp $200 Milliarden an ausstehenden Krediten.

Doch die Dinge entwickelten sich spätestens seit Beginn dieses Jahres auf eine „unerwartete“ Weise. Denn immer mehr Kreditnehmer leisteten Zahlungsausfälle oder machten sich mit den zuvor bei Kreditplattformbetreibern aufgenommenen Geldern ganz einfach aus dem Staub. Die Folge: Immer mehr Kreditvergabenetzwerke brechen zusammen.

Allein in den ersten sieben Monaten des laufenden Jahres hat China eine Schließungswelle ereilt, die in die Tausende geht. Laut Zentralbankdaten sind es mittlerweile knapp 4.800 Kreditvergabeplattformbetreiber, die kollabiert sind oder ihre Pforten geschlossen haben. Und wer trägt die daraus resultierenden Verluste?

Auch diese Frage lässt sich leichterdings beantworten. Es sind nämlich die Sparer, die den Kreditplattformbetreibern ihre überschüssigen Cash-Reserven in der Hoffnung auf eine Generierung von außergewöhnlich hohen Zinsen zur Verfügung gestellt haben. Wie sich nun zeigt, war dieses Ansinnen alles andere als risikolos.

Als Chinas Regulierungsbehörden vor Kurzem darauf aufmerksam machten, dass Sparer im Angesicht der aktuellen Entwicklungen ihrer Ersparnisse in Gänze verlustig gehen könnten, dauerte es nicht mehr lange, bis Proteste in den Straßen ausbrachen, über die der Mainstream bislang kaum etwas bis überhaupt nichts zu berichten weiß und wusste.

Einer der jüngsten Protestzüge marschierte direkt auf Pekings Finanzdistrikt zu, wo neben der Zentralbank auch die meisten Finanzregulierungsbehörden ansässig sind. Dort warteten schon massive Polizeiaufgebote. Es sind exakt solche Bilder, vor deren Verbreitung die Pekinger Regierung die größte Furcht hegt.

Denn der Ausbruch von sozialen Unruhen – wie im Angesicht der Finanzkrise im Jahr 2008 in einigen Regionen zu beobachten – soll mit allen Mitteln unterbunden werden. Was musste also schnellstens her, um für allgemeine Beruhigung zu sorgen? Richtig, ein Bailout natürlich.

Ende August trafen sich Vertreter von Cinda Asset Management, einer der vier staatlichen Vehikel, die notleidende beziehungsweise faule Kredite verwalten, mit Repräsentanten der chinesischen Banken- und Versicherungsregulierungskommission. Ergebnis dieses Treffens war die Verlautbarung, „proaktive“ Maßnahmen zu ergreifen, um der Regierung dabei zu helfen, das Desaster im Peer-to-Peer-Kreditvergabesektor in den Griff zu bekommen.

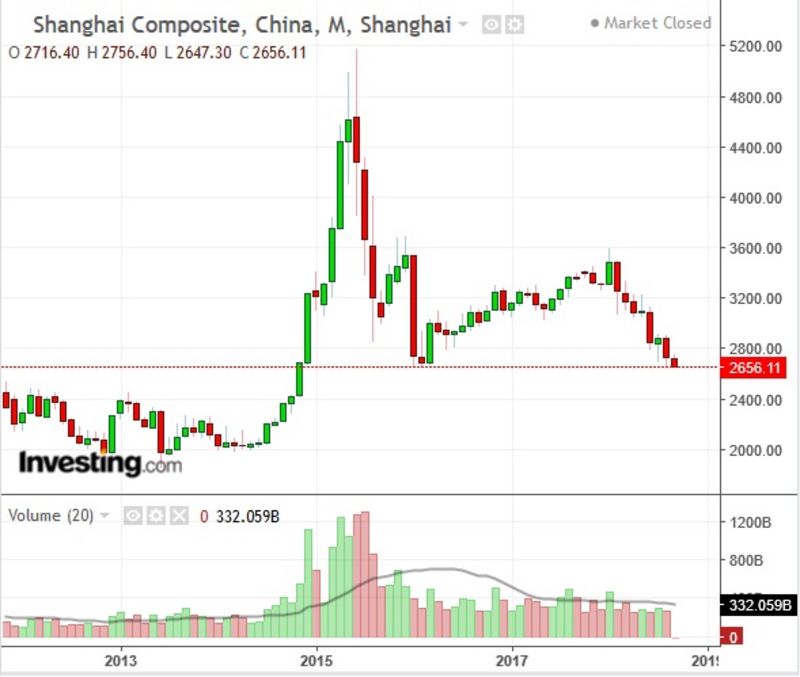

Im Angesicht eines abermals stark rückläufigen Aktienmarkts, der Chinas Festlandbörsen nun bereits zum zweiten Mal seit dem Jahr 2015 einen enormen Einbruch beschert, mag man in Peking der Ansicht gewesen sein, dass die Zeit für erneute Interventionen spätestens jetzt gekommen zu sein scheint.

Cinda Asset Management operiert mittels Finanzmitteln, die dem staatlichen Vehikel durch die chinesische Zentralbank zur Verfügung gestellt worden sind. Aufgabe Cindas ist es seit Ende der 1990iger Jahre, den heimischen Großbanken massenhaft faule Kredite abzukaufen, um diese in der Folge zu verwalten und in die eigene Bilanz zu nehmen.

Ziel war einst, dass die insgesamt vier staatlichen Bad Banks die von Banken angekauften Vermögenswerte liquidieren, um hernach selbst abgewickelt zu werden. Wie sich wohl jeder denken kann, ist daraus bis zum heutigen Tage nichts geworden. Vielmehr sind diese Vehikel heutzutage größer als jemals zuvor, die ihre helle Not dabei haben, viele der übernommenen Skandalkredite überhaupt abgewickelt zu bekommen.

Die sich anhand der Peer-to-Peer-Kreditvergabe in China ableitenden Finanzrisiken sind laut Analysten sehr hoch, wie die South China Morning Post berichtet. Es wird schwierig werden, Chinas Sparern ihre Verluste wett zu machen, da ein Großteil der durch die Plattformbetreiber vergebenen Darlehen durch kreditnehmende Konsumenten verausgabt worden sind.

Plötzlich beginnen sich diese Probleme in China auch in ganz anderen Bereichen zu zeigen – und hier allen voran im Automobilsektor. Gänzlich „unerwartet“ ist es jüngst zu einem starken Absatz- und Verkaufseinbruch in diesem für Chinas Wirtschaft sehr wichtigen Sektor gekommen, der Analysten mehrheitlich auf dem falschen Fuß erwischt hat.

Laut dem Magazin Automotive News China besagen Schätzungen, dass die Peer-to-Peer-Kreditvergabe im Gesamtjahr 2017 einen Beitrag von etwa 9% zum Gesamtfahrzeugabsatz im Reich der Mitte leistete. Im Bereich der neuen Fahrzeugverkäufe soll dieser Anteil sogar noch höher – und zwar zwischen 10% und 15% – liegen.

Laut Analysten bestünde keinerlei Zweifel daran, dass die sich im heimischen Peer-to-Peer-Kreditvergabesektor zurzeit abspielenden Geschehnisse im Monat Juli, in dem es zu einem Einbruch der Fahrzeugabsätze um 5,3% (auf Jahresbasis) kam, einen starken Einfluss auf den gemessenen Verkaufsrückgang in Chinas Fahrzeugsektor ausübten.

Aus Sicht Pekings erfolgt diese Entwicklung zu einer Unzeit, da sich eine Eskalation im Handelskrieg mit den Vereinigten Staaten abzeichnet. Allein schon diese Situation könnte zu einer anhaltenden Abschwächung des Wirtschaftswachstums in China beitragen. Nach einem BIP-Wachstum von offiziell 6,8% in Q1, berichtete China über eine Wachstumsrate von 6,7% in Q2.