Nicht nur die Interventionen der Pekinger Staatsregierung in einer Reihe von Sektoren der heimischen Wirtschaft bereiten institutionellen Investoren zunehmend Kopfzerbrechen. Mancherorts wird davor gewarnt, dass Anlagekapital angesichts der aktuellen Entwicklungen in der Volksrepublik China nicht mehr investierbar sei.

Als zu unberechenbar erweise sich die politische Launenhaftigkeit der Pekinger Mandarine, womit sich in keiner Weise vorhersehen ließe, wann und ob diese politischen Interventionen jemals ein Ende finden würden.

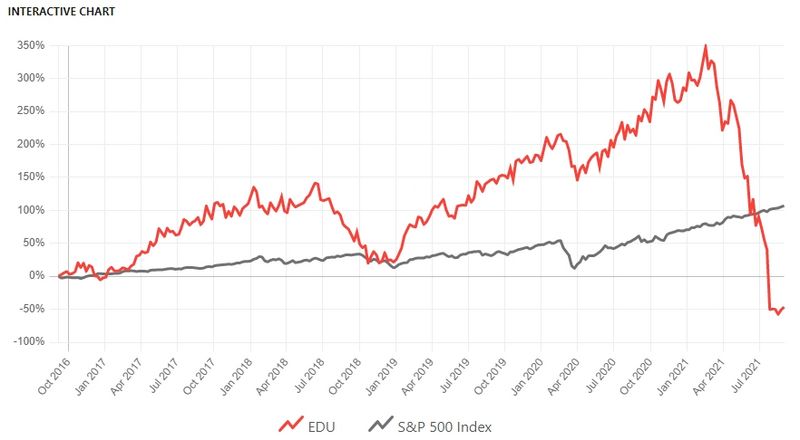

Beispielhaft wird auf den chinesischen Bildungsbereich verwiesen, in welchem der Marktwert von Unternehmen wie New Oriental Education innerhalb kürzester Zeit von zuvor knapp 34 Milliarden US-Dollar auf zurzeit gerade noch rund drei Milliarden US-Dollar eingestampft worden ist.

Chart: The Motley Fool

Wenn inzwischen auch ein wahrscheinlich technisch bedingter Rebound in den hiervon bisher am stärksten betroffenen Papieren eingesetzt hat, so lecken sich Anleger rund um den Globus nach den jüngst zu beobachtenden Entwicklungen ihre Wunden.

Wie dem auch sei, es gibt mit Blick auf die Volksrepublik China auch eine ganze Reihe von anderen Entwicklungen, auf die es sich lohnt, ein Auge zu werfen. Hierzu gehören nicht nur, wie kürzlich berichtet, finanzielle Schieflagen bei Huarong Group, der größten Bad Bank des Landes, sondern auch zunehmende Warnzeichen im heimischen Immobiliensektor.

Wenn selbst George Soros inzwischen offen davor warnt, dass die Volksrepublik China dem potenziellen Ausbruch einer gewaltigen Finanzkrise ins Auge blicke, und Soros sich in einer Kolumne der Financial Times von einem nahenden Ende des Immobilienbooms im Reich der Mitte überzeugt zeigt, scheint es an der Zeit zu sein, die Scheuklappen abzusetzen.

Eines der gewichtigsten Anzeichen für einen möglichen Crash in der Volksrepublik China geht zurzeit von dem Immobilienprojektentwickler und Konglomerat Evergrande aus, das auf eine Verschuldung von mehr als dreihundert Milliarden US-Dollar blickt, und vor möglichen Zahlungsausfällen warnt.

Mancherorts wird die Situation bei Evergrande mit jener Zeit vor dem Zusammenbruch der amerikanischen Investmentbank Lehman Brothers verglichen. Wie Evergrande in den letzten Tagen warnte, ließen sich diverse Zahlungsausfälle wohl nicht vermeiden, falls es der Firma unmöglich sein sollte, sich so bald wie möglich frisches Kapital zu beschaffen.

Selbstverständlich haben die umlaufenden Unternehmensanleihen von Evergrande auf diese Aussagen mit teils deutlichen Abschlägen reagiert. Die in Shenzhen ansässige Firmengruppe teilte in einer Erklärung zur Gewinnentwicklung mit, dass:

„Anteilseignern und potenziellen Investoren empfohlen wird, beim Handel mit Sicherheiten des Unternehmens Vorsicht walten zu lassen.“

Um sich dringend benötigtes Bargeld zu beschaffen, erwägt die Unternehmensgruppe einen Verkauf von mehreren Sparten, darunter Dienstleistungsaktivitäten rund um elektrische Fahrzeuge und Immobilien. Darüber hinaus soll es auch zu einem Verkauf von anderen Vermögenswerten kommen.

Als vorteilhaft werde es sich erweisen, falls es Evergrande gelingen sollte, neuen Investoren einen Einstieg in das Unternehmen schmackhaft zu machen, um mittels eines solchen Weges neue Geldgeber aufzutun.

Wie dramatisch die aktuelle Finanzlage bei Evergrande inzwischen zu sein scheint, zeigt die Tatsache, dass das Unternehmen eigens gehaltene Wohnungen und Apartments vor Kurzem zu Schleuderpreisen – und somit mit erheblichen Rabatten – veräußert hat.

Darüber hinaus sehen Pläne einen Verkauf des firmeneigenen Büroturms in Hongkong zu einem Preis von gerade einmal umgerechnet 1,3 Milliarden US-Dollar vor. Entgegen der vorherigen Schätzungen würde ein solcher Verkauf nun schon rund ein Drittel weniger an finanziellen Mitteln einbringen als vormals angenommen.

Im Einklang mit vorherigen Gewinnwarnungen befinden sich nicht nur die zu erzielenden Margen, sondern auch die Nettogewinne des Unternehmens unter einem erheblichen Druck. Bis dato hat sich die Pekinger Regierung der Ausarbeitung eines Rettungsplans unter eigener Beteiligung (aka eines potenziell zu gewährenden Bailouts) entzogen.

Resultat ist, dass die umlaufenden Bonds und Anleihen von Evergrande in der laufenden Woche auf neue Allzeittiefs gesunken sind. Mehr und mehr Investoren scheinen schlimme Befürchtungen umzutreiben, weshalb die umlaufenden Sicherheiten von Evergrande zurzeit gemieden werden wie der Teufel das Weihwasser.

Aktuell zeichnet sich ab, dass sich die Profitabilität von Evergrande als niedrigste unter allen Immobilienprojektentwicklern im ganzen Land erweist, da das Unternehmen versucht, sich mittels aggressiven Marketing- und Verkaufskampagnen sowie einer Gewährung von teils beträchtlichen Rabatten frische Finanzmittel zu verschaffen.

Alles andere als gut wurde unter Investoren und Spekulanten die Meldung aufgenommen, dass Chan Hoi-wan, Vorstandsvorsitzende des Unternehmens Chinese Estates Holdings und Ehefrau von Milliardär Joseph Lau, erstmals gehaltene Evergrande-Aktien in einem moderaten Umfang (von einem vorherigen Anteil in Höhe von 9,01 % auf jetzt noch 8,96 %) veräußert hat.

Aus durch Bloomberg erhobenen Daten geht hervor, dass eine im Jahr 2025 auslaufende Evergrande-Anleihe, die aktuell Zinsen in Höhe von knapp 8,8 % abwirft, nur noch zu 32 Cents pro Dollar gehandelt wird.

Bei einem Blick auf die an der Börse Hongkong gehandelte Aktie des Unternehmens kann einem nur schwindelig werden, da sich die allein im laufenden Jahr erlittenen Kursverluste inzwischen auf mehr als siebzig Prozent belaufen.

Hinzu gesellt sich die Tatsache, dass das Unternehmen offen zugibt, hinter einer Reihe von drängenden Zahlungsverpflichtungen in der Immobilienprojektentwicklung zurückgeblieben zu sein. Analysten warnen davor, dass es sich hierbei bereits um einen technischen Default handele, was mit Blick auf manche dieser Projekte zu einer Einstellung der Arbeiten und Aktivitäten geführt habe.

Momentan befinde sich Evergrande laut eigener Aussage in Verhandlungen mit Lieferanten und Bauvertragsnehmern, um sicherzustellen, dass die ruhenden Arbeiten und Aktivitäten auf den hiervon betroffenen Baustellen alsbald fortgesetzt werden könnten. Vorbestellungen unter Unternehmenskunden sollen auf diese Weise befriedigt und vertraglich erfüllt werden.

Die gegenüber Lieferanten und Bauträgern aufgelaufenen Zahlungsverpflichtungen belaufen sich auf einen Betrag in Höhe von knapp zwei Billionen Yuan/Renminbi – und somit nahe ihres einstigen Rekordhochs.

Auch den regulatorischen Anforderungen wird Evergrande noch immer nicht gerecht. Laut eigener Aussage des Unternehmens werde dies frühestens auch erst im Dezember 2022 der Fall sein.

Hierzu gehört allen voran das Verhältnis zwischen vorgehaltenen Cash-Beständen in Relation zur kurzfristigen Verschuldung. Hierbei handelt es sich um ein wichtiges Barometer, um die Liquiditätssituation eines Unternehmens abschätzen zu können. Von Ende letzten Jahres ist dieses Verhältnis von 47 auf aktuell nur noch 36 Prozent zurückgegangen.

Gleichzeitig sind die Bargeldreserven des Unternehmens auf den niedrigsten Stand innerhalb der vergangenen sechs Jahre gesunken. Evergrande ist ein Konglomerat von systemischer Tragweite, da nicht nur andere Immobilienriesen, sondern auch Banken und Hausbesitzer an diesem seidenen Faden mit dranhängen.

Sollte es zu erklärten Zahlungsausfällen oder gar einem Kollaps von Evergrande kommen, so ließen sich die weiteren Geschehnisse nur schwerlich vorhersehen und einschätzen, da die chinesische Volkswirtschaft als solche extrem hart durch eine solche Entwicklung getroffen würde.

Kurz vor knapp könnte und dürfte es unter aller Voraussicht zu einem staatlichen Bailout zugunsten des Konglomerats kommen. Vorsicht ist trotzdem geboten, da Ansichten dieser Art auch vor dem Zusammenbruch von Lehman Brothers im Jahr 2008 die Runde gemacht hatten.

Die dramatische Verschuldungslage des Konglomerats wird sich letztendlich nur über einen Bankrott und sich hieran möglicherweise anschließende Restrukturierung oder mittels eines staatlichen Bailouts lösen lassen.

Bereits seit Jahresbeginn bestehen an den asiatischen Kreditmärkten – allen voran in der Volksrepublik China – andauernde Probleme, die sich unter anderem an steigenden Spreads und Zinsdifferenzen ablesen lassen.

Wenn die Pekinger Staatsregierung wie zuletzt im Fall von Huarong auch zur Hilfe gesprungen ist, so muss das nicht bedeuten, dass es auch in anderen Fällen zu ähnlichen Entscheidungen kommen wird, was sich wiederum anhand der aktuellen Zinsdifferenzen an den asiatischen Kreditmärkten ablesen lässt.

Nach wie vor verfolgt die Pekinger Staatsregierung nämlich die übergeordnete Maxime, den Grad der Fremdfinanzierung und einer übermäßigen Schuldenaufnahme im Immobiliensektor in der Heimat Schritt für Schritt zu reduzieren. In diesem Zuge kann es eigentlich nur zu einer wachsenden Anzahl von Zahlungsausfällen und Restrukturierungen unter heimischen Schuldnern kommen.

Nach dem staatlichen Bailout durch die Hintertür zugunsten von Huarong ließ sich beobachten, dass die Zinsdifferenzen an den Kreditmärkten im Bereich von staatseigenen Unternehmen wieder nachgaben und sich entspannten.

Dies galt jedoch weder aus Sicht von Unternehmen und Konzernen in Privathand noch aus Perspektive der aktuellen Entwicklungen an den Junkbondmärkten der Region. Dass sowohl die Aktie als auch die umlaufenden Anleihen von Evergrande nach wie vor massiv unter Abgabedruck stehen, macht die Dinge nicht besser und rundet die Vermutung ab, wonach es eines Tages nicht mehr zu Bailout-Zusagen durch die Pekinger Staatsregierung kommen könnte.

Selbstverständlich würde sich ein solches Ereignis als ein enormer Schock aus Sicht des gesamten Systems erweisen, der sich auch entsprechend negativ auf die Weltwirtschaft als solche auswirken würde.

Angemerkt sei an dieser Stelle auch die Tatsache, dass der enorme Betrag an ausstehenden Schulden (in Höhe von mehr als dreihundert Milliarden US-Dollar), den Evergrande in den eigenen Büchern vor sich herschiebt, die ehemalige Verschuldung der amerikanischen Investmentbank Lehman Brothers vor deren Kollaps noch bei Weitem in den Schatten stellt.

Wird sich die Pekinger Staatsregierung also zu gegebenem Zeitpunkt dazu bereitfinden, als „Retter“ in der Not einzuspringen? Oder wird George Soros mit seinen Warnungen Recht behalten? Die Zeit wird es zeigen.

„Was heißt das für mich konkret!?“

Ein Ausblick auf die weitere (weltwirtschaftliche) Entwicklung bleibt schwierig, da es schon zum aktuellen Zeitpunkt zu sich mehrenden Anzeichen für eine abermalige Abschwächung der chinesischen Wirtschaft, dem Produktions-Powerhouse der Welt, kommt.

Einerseits beschleunigen die politischen Interventionen der Pekinger Staatsführung in wichtigen Bereichen der heimischen Wirtschaft diesen Prozess. Andererseits drückt der Schuldenschuh inzwischen ganz erheblich – allen voran im Immobilienbereich des Landes.

Hinzu kommt, dass Corona auch in der Volksrepublik China nicht unter Kontrolle zu sein scheint. Wichtige Seehäfen befanden oder befinden sich teilweise aktuell noch immer oder schon wieder unter Lockdown-Bedingungen.

Nachvollziehbar ist zwar, dass die Kommunistische Partei im eigenen Land sicherstellen möchte, die Oberhand über zu groß werdende – und damit zu mächtige – Konzerne und Konglomerate zu behalten. Allerdings geschieht dies zu einem sehr hohen Preis.

Wer gegenüber bislang innovativen Unternehmen plötzlich mitteilt, dass diese zu profitabel wirtschafteten, oder dass die eigenen Geschäfte „auf falsche Weise“ geführt worden seien, wird die heimische Wirtschaft aufgrund eines immensen Vertrauensverlustes nicht stärken, sondern schwächen.

Kommentare