Ich berichtete gestern über diese Entwicklung in USA: Industriesektor schrumpft dritten Monat in Folge. In einem Leserkommentar hieß es hierzu wie folgt:

„Die Arbeitsmarktdaten waren ja grundsätzlich sehr positiv vom Markt aufgenommen worden. Wie passt das mit den rückläufigen Industrie- und Fabrikaktivitäten (I&F) zusammen? Wird die rückläufige Entwicklung in I&F und der damit einhergehende (unvermeidliche) Jobrückgang (-41.000 lt. Artikel), komplett durch eine positive Jobentwicklung (+157.000 lt. Artikel) aus dem Dienstleistungssektor kompensiert? Für mich ist das nicht logisch, denn wenn die Auftragslage der Industrie schlecht ist und auch der "CEO Confidence Index" sehr niedrig ist, wo kommt dann der Aufschwung bei den Dienstleistungen her? Wer leistet sich hier Dienstleistungen? Zitat aus dem Artikel: `Wie diese Jobs letztendlich bezahlt werden steht auf einem anderen Blatt.´-> eventuell kann man ja auch hier etwas mehr Licht in die Dunkelheit bringen? Danke & schönen Abend!“

Okay, bezüglich der monatlichen Veröffentlichung der offiziellen Arbeitsmarktberichte des BLS wiederhole ich mich, wenn ich behaupte, dass diese Berichte eigentlich nur noch zur Stimmungsmache an den Börsen und internationalen Devisenmärkten sowie Manipulation und Beruhigung der Massen eingesetzt werden.

Ich bin auf die Gründe zu dieser meinen Sichtweise in der Vergangenheit so häufig detailliert – und analysierend auf die Arbeitsmarktberichte des BLS – eingegangen, dass ich selbiges an dieser Stelle nicht nochmal machen möchte. Dies gilt allein schon aus Perspektive der massiven Zunahme von prekären Job- und Arbeitsverhältnissen, die in den USA oder U.K. noch weit fortgeschrittener ist als in Deutschland.

Keineswegs unbegründet hatte ich Ihnen gestern das Ansehen der Dokumentation „Das vergessene Amerika – Eine Stadt kämpft ums Überleben“anempfohlen, in der es im Kern um eben jene haarsträubende Situation an den US-Arbeitsmärkten geht.

Wenn selbst das ZDF in der ausgestrahlten Reportage schon die Frage aufwirft, um was für eine Art von Erholung es sich in den USA im Angesicht der realen Arbeitsmarktzustände eigentlich handelt, werden Sie gewiss selbst dazu in der Lage sein, um sich an zehn Fingern abzuzählen, was die Stunde geschlagen hat. Zumindest hoffe ich darauf.

Kehren wir zurück zu den vermeldeten Einkaufsmanagerindizes. Sowohl das Produzierende Gewerbe als auch der Dienstleistungssektor haben im Oktober die Annahme bestätigt, dass es zumindest zu einer moderaten Verbesserung der Indexniveaus kommen würde. Aus Sicht des ISM-Index für das Produzierende Gewerbe heißt das allerdings noch lange nicht, das ein Weg aus dem Kontraktionsmodus gefunden worden wäre.

Analysten rechneten vor der Veröffentlichung des Einkaufsmanagerindexes für Amerikas Dienstleistungsgewerbe ebenfalls mit einer leichten Verbesserung der Situation. Bicken wir auf die nackten Zahlen für den Monat Oktober :

Produzierendes Gewerbe USA (IHS Markit PMI: 51,3 Punkte nach 51,1 Punkten im Vormonat)

Produzierendes Gewerbe USA (ISM-Index: 48,3 Punkte nach 47,8 Punkten im Vormonat – damit Anhalten der Kontraktion im Sektor)

Dienstleistungssektor USA (IHS Markit PMI: 50,6 Punkte nach 50,9 Punkten im Vormonat – niedrigster Wert seit Februar 2016 und weiterer Rückgang entgegen der meisten Erwartungen – nur noch 0,6 Punkte von Stagnation entfernt)

Dienstleistungssektor USA (ISM-Index: 54,7 Punkte nach 52,6 Punkten im Vormonat – gleichzeitig oberhalb der Konsenserwartungen von 53,5 Punkten)

Wie erklärt sich die beobachtbare Diskrepanz bezüglich der Entwicklung im amerikanischen Dienstleistungssektor? IHS Markit PMI abwärts und ISM-Index aufwärts? Graben wir ein wenig tiefer in den durch das Institute for Supply Management (ISM-Index) übermittelten Daten.

Hierbei fällt auf, dass im Dienstleistungsgewerbe im Monat Oktober sechs Subkomponenten abwärts und nur vier aufwärts tendierten. Die nachfolgende Grafik gibt hierüber Aufschluss:

Um nach Erklärungen zu suchen, braucht im Bericht nicht lange geblättert und gegraben zu werden. Der Grund für den Uptick im ISM-Index liegt auf der Hand: Zu Beginn eines neuen Fiskaljahres werden seitens öffentlicher Einrichtungen (übersetzt: Behörden) teils enorme Ausgaben getätigt. Und wieder einmal geht der Dank an Vatter Staat!

Aus eben jenem Grund ist auch nicht jedermann begeistert. Unter anderem heißt es aus der amerikanischen Minenindustrie, dass die Geschäfte momentan stagnierten. Es stellten sich keinerlei Aussichten auf neue Auftragseingänge ein, da Kunden im letzten Quartal des Jahres für gewöhnlich keine mit Kapitalinvestitionen in Verbindung stehenden Entscheidungen mehr träfen. Die einzige Hoffnung auf Besserung der Lage basiere auf der Verkündung eines Handelsabkommens zwischen den USA und China.

Aus dem amerikanischen Großhandel lässt sich Folgendes vernehmen: „Die Geschäfte laufen noch immer schlechter als zum selben Zeitpunkt des vergangenen Jahres, was vor allem mit den in den Vereinigten Staaten erhobenen Sonderzöllen und einer schwachen Nachfrage in Verbindung steht.“

Blicken wir auf einen Kommentar von Chris Williamson, seines Zeichens Chefökonom bei IHS Markit, der die aktuellen Entwicklungen wie folgt beschrieben hat:

„Obwohl sich die Lage im Produzierenden Gewerbe im Monat Oktober ein wenig verbessert hat, verstärken sich die Probleme im weitaus größeren Dienstleistungssektor, da es erstmals seit dem Krisenjahr 2009 zum Ausbleiben von Wachstum im Bereich der Eingänge von neuen Aufträgen gekommen ist.

Da die Anzahl der neuen Auftragseingänge sehr schwach ist, hängen viele Sektorunternehmen von der Abarbeitung von in der Vergangenheit übermittelten Aufträgen ab, um das aktuelle Wachstum aufrechtzuerhalten. Im Umkehrschluss bedeutet das, dass sich der Grad des Sektorwachstums im Verlauf der nächsten Monaten weiter verlangsamen könnte. Dies gilt vor allem dann, falls sich die Nachfragesituation nicht erholen sollte.

Nicht von ungefähr beobachten wir unter denen durch uns befragten Unternehmen, dass im Sektor inzwischen verstärkt Arbeitsplätze abgebaut werden. Die Beschäftigungskomponente ist im Oktober den zweiten Monat in Folge gesunken – und zwar auf ein Niveau, das sich seit dem Krisenjahr 2009 nicht mehr beobachten ließ.

Dieser anhaltende Abschwung im Bereich der Beschäftigungskomponente wird sich gegen Ende dieses Jahres bestimmt auch auf die offiziellen Arbeitsmarktberichte auswirken, die mit Verspätung auf diese Entwicklung reagieren werden.“

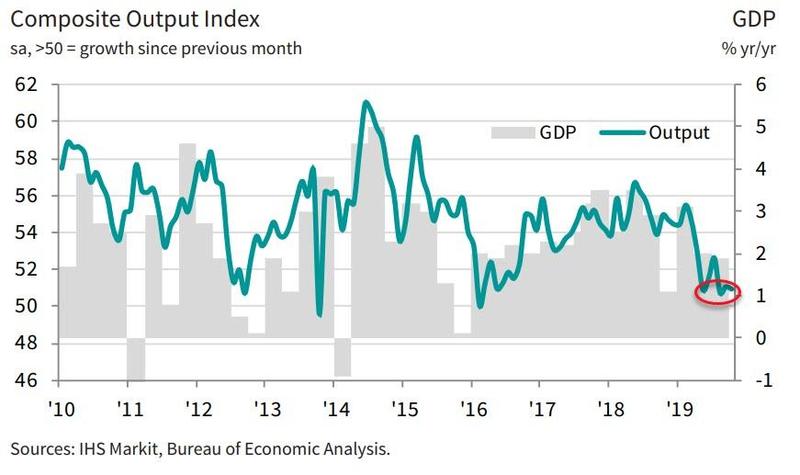

Fein, so weit so gut. Abschließend sei meinerseits angemerkt, dass Williamson noch darauf hinwies, dass die PMI-Daten (Produzierendes Gewerbe und Dienstleistungssektor zusammen) glasklar auf eine enttäuschende Entwicklung der US-Wirtschaft zum Auftakt des vierten Quartals hindeuteten. Die im Oktober gemessenen Daten wiesen auf ein annualisiertes BIP-Wachstum von nicht mehr als 1,5 Prozent hin.

„Was heißt das konkret für mich persönlich?“

Meinen Sie nicht, dass dieses mickrige Wachstum im Angesicht der laut Trump „größten Steuersenkung aller Zeiten“ sowie einer Federal Reserve, die mittlerweile wieder offiziell 60 Milliarden USD in Form von amerikanischen Staatsanleihekäufen in die Finanzmärkte pumpt (und zusätzlich zwei Mal wöchentlich bis zu 75 Milliarden USD in die Repo-Märkte injiziert) nicht wie ein Rohrkrepierer anmutet?

Ist der statistische Hoax, der um die US-Wirtschaft betrieben wird, irgendwann entlarvt, was das Vertrauen in Amerika als Wirtschaftsstandort wie auch den US-Dollar weiter untergraben würde, so ließe sich durchaus damit rechnen, dass dieses Kartenhaus, das weitläufig mittels Manipulationen aufrechterhalten wird, sang- und klanglos in sich zusammenbrechen würde.

Man muss dazu gewiss nicht über den großen pazifischen Teich nach China blicken! Denn die Situation stellt sich global so wackelig dar, dass es an jedem Ende der Welt zu einem Zusammenbruch kommen könnte, der den Rest mitzieht. Die Situation ist also mit äußerster Vorsicht zu genießen - und man sollte seine Vermögenswerte entsprechend positionieren - nicht umsonst habe ich im letzten Bericht physischen Goldbesitz thematisiert.

Kommentare

Schönen Sonntag