Die Ökonomien der meisten Schwellenländer befinden sich bereits seit mehr als zwei Jahren unter einem teils erheblichen Druck. Der rasante Anstieg des Außenwerts des US-Dollars im Vergleich mit anderen Papierwährungen droht für viele Schwellenländerwirtschaften zu einer Schuldenfalle zu werden.

In den Jahren nach dem Höhepunkt der globalen Finanzkrise noch signifikant von der Auflage von Quantitative Easing in den Vereinigten Staaten profitierend, hatten sich die meisten der in den Schwellenländern beheimateten Firmen in eine wahre Verschuldungsorgie auf Basis des US-Dollars gestützt.

Seit dem Jahr 2009 waren mehr als $4 Billionen aus den USA in Richtung der Schwellen- und Entwicklungsländer geflossen. Im Angesicht von QE und der Nullzinspolitik der Fed suchten Spekulanten und Investoren gleichsam nach alternativen Anlageformen im Ausland, um dort von höheren Zinssätzen und darauf basierenden Arbitragegeschäften maximal zu profitieren.

Steigende US-Zinsen: Umkehr der Kapitalströme

Doch seit dem Stopp der Anleihekäufe durch die Federal Reserve und einer sich an der Zins- und Währungsfront abzeichnenden Wende fließt eine Menge des ehedem in den Schwellen- und Entwicklungsländern investierten Kapitals nun wieder in die Vereinigten Staaten zurück. An den Finanzmärkten wird zudem fest mit einer erneuten Zinsanhebung der Fed gerechnet.

Der US-Dollar dürfte von dieser Entwicklung nach wie vor profitieren und beflügelt werden. Und so verwundert es kaum, dass sich die allgemeine Finanzlage in vielen Schwellenländern immer mehr zuspitzt. Hinzu kommt, dass sich die Rohstoffpreise in den letzten Monaten zwar ein wenig erholen konnten.

Doch nach wie vor sind die meisten Rohstoffklassen noch immer weit von ihren ehedem markierten Höchstkursen entfernt. Insbesondere Rohstoffexporteure wie Brasilien & Co. wurden dadurch zusätzlich sehr hart getroffen.

Sollte die Federal Reserve ihren Leitzins am morgigen Mittwoch tatsächlich erneut um 25 Basispunkte (oder 0,25 Prozentpunkte) auf 1% erhöhen, wird sich die Rückzahlung der einst auf US-Dollarbasis aufgenommenen Schulden für die Schwellenländern nochmals erhöhen.

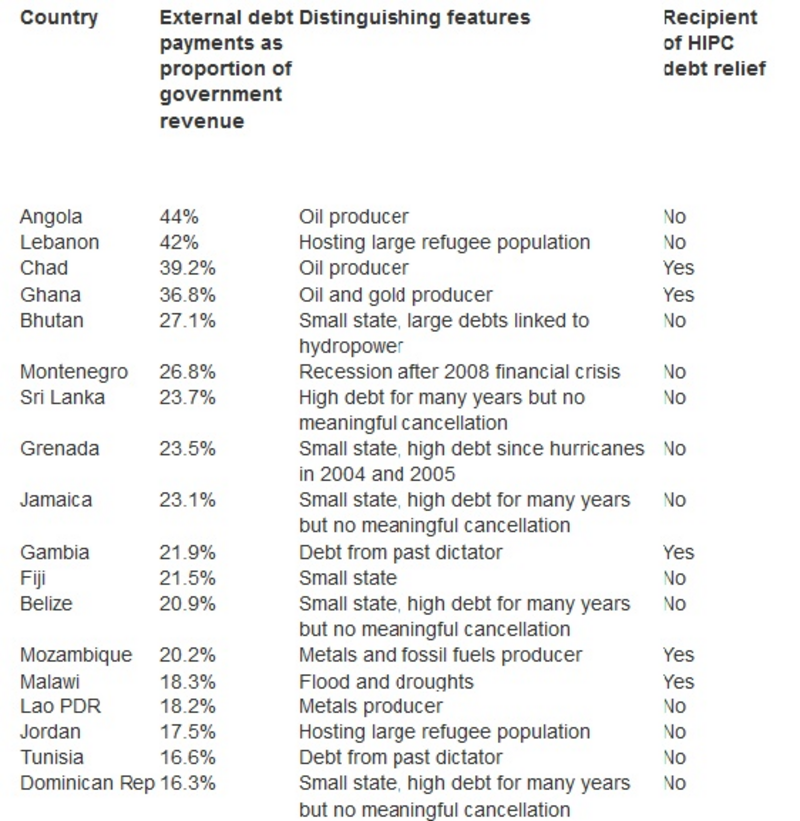

Wie die Organisation Jubilee Debt Campaign kürzlich mitteilte, sähe sich eine ganze Reihe von Schwellen- und Entwicklungsländern bereits in einer Schuldenfalle gefangen. Vielerorts seien die zu leistenden Schuldenrückzahlungen in Relation zu deren jährlichen Regierungs- und Staatseinnahmen förmlich explodiert.

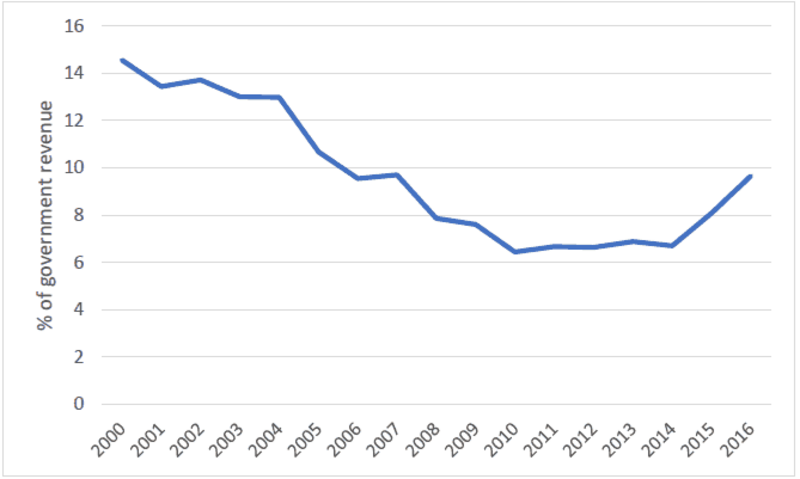

Immerhin entspricht das nunmehr erreichte Niveau dem höchsten innerhalb der vergangenen zehn Jahre. Als brisant erweist sich in diesem Kontext die Tatsache, dass sich die Einnahmen der betroffenen Staaten aufgrund des Preisabsturzes an den internationalen Rohstoffmärkten im gleichen Zeitraum teilweise deutlich vermindert haben.

Es wird also immer schwieriger, die in US-Dollar denominierten Schulden zurückzubezahlen. Allein im Zeitraum der letzten sechs Monate ist der US-Dollar im Außenwert in Relation zu einem Korb, der die wichtigsten Papierwährungen der Welt enthält, um 6% geklettert. Diese Entwicklung mag auch noch auf einer anderen Hoffnung unter Investoren basieren.

Kaum fiskalischer Spielraum für neue US-Administration

Und diese Hoffnung an den Finanzmärkten basiert insbesondere auf den Versprechungen des neuen US-Präsidenten Donald Trump, eine große Steuerreform auf den Weg zu bringen, die Regulierungsvorschriften in den USA drastisch zu beschneiden und bald die Verabschiedung eines Fiskal- und Infrastrukturprogramms auf den Weg zu bringen.

Doch warten wir lieber einmal den 15. März ab, um uns von der Seitenlinie aus anzuschauen, inwiefern der durch die Republikaner dominierte US-Kongress eine erneute Anhebung der Schuldenobergrenze in den USA aufs recht Gleis zu bringen gedenkt. Allzu viel fiskalischer Spielraum bietet sich der Trump-Administration nicht, wie David Stockman jüngst ausführte.

Trotz allem werden derlei Perspektiven – ob nun umsetzbar oder nicht – selbstverständlich gerne an den internationalen Börsen gespielt. Dass muss noch lange nicht heißen, dass der heiße Zock auf eine sich aufhellende Wirtschaftszukunft, der auf eine Wiederbelebung des Wachstums in den USA setzt, auch tatsächlich aufgehen wird.

Doch kehren wir zurück zur Lage in den Schwellenländern. Die kletternden Kosten für die Rückzahlung der einst aufgenommenen Auslandsschulden werden viele der betroffenen Länder zusätzlich unter Druck setzen, und dies zu einem Zeitpunkt, zu dem die Staaten ihre Ausgaben eigentlich erhöhen müssten, um die heimische Wirtschaft am Laufen zu halten.

Auch der Internationale Währungsfonds und die Bank für Internationalen Zahlungsausgleich zeigen sich besorgt ob der sich abzeichnenden Entwicklungen. Beim IWF wird intern bereits davon ausgegangen, dass es im Falle einer Verschlimmerung der Situation zu einer ganzen Reihe von Staaten-Bailouts durch die Washingtoner Institution kommen müsste.

Nicht auszuschließen, so Kapitalmarktanalysten, dass es in der Welt schon bald viele, viele Griechenlands geben könnte, die einen Staatsbankrott nur dann vermeiden könnten, falls sich deren Regierungen zu einer vorbehaltlosen Kooperation mit dem IWF sowie internationalen Gläubigern bereit erklären würden.

Ausverkauf von Tafelsilber

Und was das letztendlich bedeutet, ließ sich am Beispiel Griechenlands in den vergangenen Jahren wunderbar beobachten. Wie dem südosteuropäischen Land könnte einer Vielzahl von zu stark überschuldeten Staaten die Bereitschaft zu einem Ausverkauf des Tafelsilbers durch die Gläubiger diktiert und aufoktroyiert werden.

Rentier-Ökonomie nennt sich so etwas. Wie sich eine solche Ausschlachtung auf die Lage und Lebenssituation der jeweiligen Bevölkerungen auswirken wird, ließ sich ebenfalls auf Basis der Entwicklungen in Griechenland über den Zeitraum der letzten Jahre sehr schön beobachten.

Erhobene Daten seitens Jubilee Debt Campaign zeigen, dass sich die durchschnittlichen Kreditbeträge, die ausländischen Gläubigern in 122 Schwellen- und Entwicklungsländern geschuldet werden, in Relation zu den Staatseinnahmen dieser Länder von 6,7% im Jahr 2014 auf 9,7% im Jahr 2016 erhöht haben – und somit das höchste Niveau seit 2007 erreicht haben.

Kommentare

Welche echten Möglichkeiten haben aber die Schwellenländer dem Würgegriff des Dollar zu entgehen?

Sollte die FED tatsächlich, eventuell auch in weiteren Schritten die Zinsen anheben, vielleicht sogar bis auf 2 oder mehr %, was bliebe den Schwellenländern (vor kurzem noch Tigerstaaten genannt) dann übrig?

Hier leben nicht nur wie in Griechenland ein paar Millionen Menschen am Existenzminimum, hier leben inzwischen Milliarden in Armut. Noch mehr Flüchtlinge? Revolten oder Schlimmeres?

Es kann auch gut sein, das der Bogen einfach überspannt wird. BRIGS läßt grüßen.

Die Rettung der Banken entgegen jeden Regeln der Volkswirtschaft hat nur dazu geführt, kurzfristig Luft zu holen, mit der, wie wir nun sehen, dramatischen Folge, die tatsächlichen wirtschaftlichen Bedingungen komplett zu verzerren oder gar zu zerstören. Für die Rettung der Banken hat man die Mechanismen der normalen Marktregulierung zerstört und dem System dadurch die Chance zur Reha genommen. Auch der Westen hätte sicher unter heftigen Schmerzen einen solchen Crash anno 2008/09 überlebt und wir würden heute vielleicht bereits ins einer Welt leben, in der es wieder auf Grund wirtschaftlicher Leistungsfähigkeit und echter Kaufkraft aufwärts geht.

Systemrelevant war nur der Erhalt der Macht und des Vermögens einer Hand voll Menschen, nichts weiter sonst. Und nun stehen wir dank diesem Irrsinn an einem Punkt wo selbst die größte Konsumnation der Welt Ihr vermeintliches Heil im Protektionismus sieht. Eine WELTMACHT schottet sich ab, logischer und gleichzeitig absurder schon im Sinne des Wortes allein geht es kaum noch.

Es gibt doch gar kein echtes Wachstum, wenn wie noch immer in der EU die EZB jeden Monat Milliarden in den Markt pumpt. Es ist dasselbe als würde jeder EU-Bürger, ohne arbeiten zu gehen, jeden Monatsersten einen Scheck von der EU zum Konsum im Briefkasten finden. Das wäre wahrscheinlich fairer als das jetzige System, würde aber zur selben Verzerrung führen.

Wie weit runter sollen die Lohn- und Rohstoffkosten in den Schwellenländern noch geprügelt werden, das sich ein obendrein von den USA nicht mehr erwünschter Export noch lohnt? Die Stärkung der Kaufkraft der eigenen Bevölkerung wäre der einzige Ausweg gewesen, aber die Aussicht auf das schnelle und viele Geld für wenige, ist auch hier viel verlockender als eine langfristig tragfähige und für alle Menschen fair Perspektive.

Bei uns nannte sich das mal Soziale Marktwirtschaft. Man hatte nach dem Krieg erkannt, das dies der einzige Weg ist um langfristig Wachstum, Wohlstand und Frieden zu erzeugen. Aber auch das war einmal !

Und jetzt bleibt nur noch eine Zinsanhebung übrig um wiederum den Banken den A... zu retten.

Und Trump hat ein riesiges Problem. Er kann dann unmöglich noch seine Ziele erreichen. Andersherum senkt er wieder die Zinsen auf 0, hebt die Schuldengrenze an oder macht gar QE4 wird das Wachstum trotzdem niemals so hoch ausfallen, um die Schulden jemals zu tilgen und die Banken am Leben zu halten.

Gibt es überhaupt noch eine halbwegs erträglichen Weg aus dieser Misere?

Ein klares NEIN! — Es sei denn es würde Hirn regnen. Aber selbst das würde eine Hand voll Gieriger an sich reissen um es einzusetzen, die Menschheit weiterhin auszuplündern.

Die wenigen Staatsbeamten werden auch künftig ihre Gehälter beziehen - nach der Staatspleite ist vor der Staatspleite. Die genannten Volkswirtschaften sind im weltweiten Vergleich sehr klein. Die Pleiten werden abgeschrieben und gegen neue Sicherheiten werden neue Kredite gewährt - weiter geht die Fahrt.

Grüße

Andrea