Im Handel an der Technologiebörse Nasdaq ließ sich über den Verlauf der letzten Wochen ein oftmals nur recht spärliches Handelsvolumen beobachten. Bis Freitag letzter Woche hatte sich die charttechnische Verfassung des Nasdaq Index zudem weiter eingetrübt, weil eine wichtige Marke kurzfristig unterboten, dann jedoch nochmals gerade so verteidigt werden konnte.

Hingewiesen wurde in diesem Zusammenhang zuletzt auch des Öfteren auf den Umstand, dass sich zwischen den Monaten April und Dezember ein Anteil von einundfünfzig Prozent in Relation zu den in diesem Zeitraum anfallenden Gesamtmarktzuwächsen auf allein fünf große Nasdaq-Titel, namentlich Microsoft, Google, Tesla, Apple und Nvidia, zurückführen ließ.

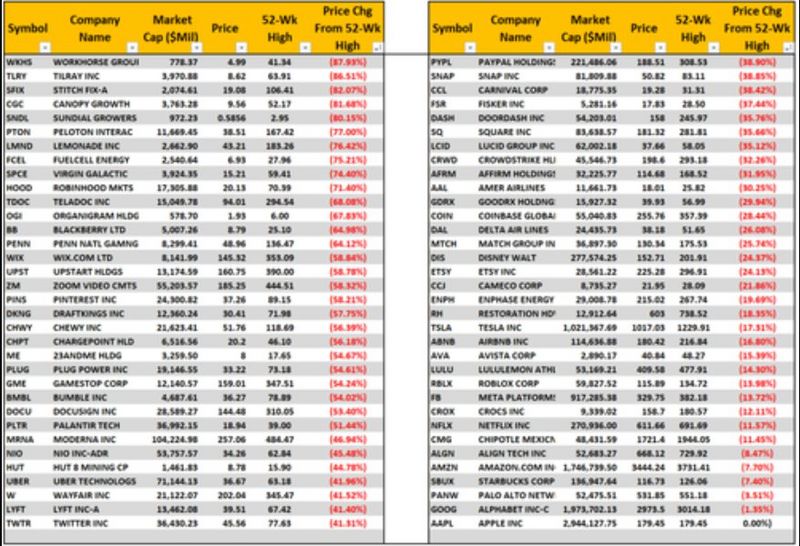

Noch ist nicht sichtbar, was unterhalb der Spitze des Eisbergs geschieht

In einer zum Ende der ersten Handelswoche des neuen Jahres publizierten Analyse der Firma Sundial Research hieß es zu diesen Beobachtungen weitergehend, dass inzwischen eine fast rekordhohe Anzahl von im Nasdaq Index gelisteten Technologieaktien um fünfzig Prozent oder gar mehr im Kurs eingebrochen sei.

Der aktuell messbare Wert sei bislang nur zweimal in der Historie des Nasdaq Index höher gewesen als momentan – nämlich zu Zeiten der globalen Finanzkrise zwischen den Jahren 2007 und 2010 und im März 2020.

Fast vier von zehn im Nasdaq Index gelisteten Titeln sind mittlerweile um fünfzig Prozent oder mehr in Relation zu deren zuvor erreichten 52-Wochen-Hochs gesunken. Darüber hinaus befindet sich eine große Mehrheit der im Index gelisteten Titel bereits in einem Bärenmarkt, was bedeutet, dass diese Titel um mindestens zwanzig Prozent in Relation zu deren 52-Wochen-Hochs gesunken sind.

Viele Hedgefonds leiden erneut unter Performance-Problemen

Einmal mehr erwies sich die Performance im Hedgefonds-Bereich im abgelaufen Jahr als bescheiden, wovon jene Unternehmen ausgenommen sind, die sich in ihrer Anlagestrategie nur auf die im Index gelisteten Top-10-Werte konzentriert haben.

Vielerorts werden bereits Vergleiche zur Situation in den Jahren 1999 und 2000 gezogen, und somit zu einer Zeit, in welcher sich das letztmalige Platzen einer gewaltigen Technologieblase im Nasdaq Index beobachten ließ.

Nichtsdestotrotz befinden sich die Bewertungen nach wie vor auf oder nahe von historischen Höchstständen, während sich die Unternehmen angesichts des Ausblicks auf steigende Zinsen in den USA mit Milliarden von US-Dollars in Form von neuen Aktien- oder Bondemissionen eindecken.

US-Inflation steigt auf sieben Prozent

Hinzu gesellt sich die Tatsache, dass die Inflation in Amerika mittlerweile Werte von sieben Prozent im Vergleich mit dem Vorjahr erreicht hat (das höchste offiziell ausgewiesene Niveau seit dem Jahr 1982), während sich der ökonomische Ausblick unter Berücksichtigung von zuletzt eingegangenen Wirtschaftsdaten abermals zu verdunkeln beginnt.

Was heißt das konkret? Konkret stellt sich unter Analysten und Investoren die Frage, ob die Federal Reserve Bank nicht einmal mehr den eigenen Leitzins in einen sich möglicherweise verschärfenden Wirtschaftsabschwung hinein anheben könnte.

Wachsende Anzahl von Technologietiteln unter enormem Abgabedruck

Die Kurse einer ganzen Menge Technologietitel befinden sich seit dem Jahreswechsel unter einem sich intensivierenden Abgabedruck, was gewiss auch der aktuellen Entwicklung an Amerikas Zinsmärkten, wo der Zins auf zehnjährige Staatsanleihen in der laufenden Woche auf bis zu 1,78 Prozent geklettert ist, geschuldet sein dürfte.

Im Zuge dieses sich in den letzten Wochen intensivierenden Zinsanstiegs sind die im Lauf des Gesamtjahres 2021 erreichten Zinshöchststände überboten worden. Nachdem aus dem jüngst veröffentlichten Fed-Protokoll dann auch noch hervorging, dass es im neuen Jahr zu stärkeren Zinsanstiegen als zuvor erwartet kommen könnte, mahnt die Situation im Technologiebereich zu erhöhter Vorsicht.

Großes Rätsel um die zukünftige Gewinnentwicklung

Abzuwarten bleibt, inwieweit sich die teils extrem hohen Erwartungen an die Entwicklung der Gewinne im Technologiebereich in den nächsten Quartalen unter Berücksichtigung steigender Zinsen bei einer sich möglicherweise abschwächenden Wirtschaft in den Vereinigten Staaten als haltbar, geschweige denn realisierbar erweisen werden.

Ähnlich wie mit Blick auf den Nasdaq Index verhält es sich auch unter Bezugnahme auf das Leitbarometer des S&P 500 Index. Inzwischen halten Amerikas Top-10-Titel einen Anteil von mehr als einem Drittel an der Gesamtmarktbewertung unter allen fünfhundert in diesem Leitindex enthaltenen Unternehmen.

Nur die Top-10-Titel halten den Gesamtaktienmarkt noch oben

Mit anderen Worten ausgedrückt bedeutet das, dass ein kumulierter Anstieg der Kurse unter den Top-10-Titeln von einem Prozent dem S&P 500 Index die gleichen Zuwächse beschert wie ein kumulierter Anstieg von einem Prozent unter den restlichen im Index enthaltenen Titeln. Anhand des Nasdaq Indexes lässt sich diese Tatsache als noch bei Weitem markanter bezeichnen.

Eine große Mehrheit der Nasdaq-Titel, die sich in Q2 bis Q4 des Jahres 2020 und über den Verlauf des Jahres 2021 als absolute Highflyer erwiesen, sind kurstechnisch mittlerweile massiv unter die Räder gekommen, ohne dass diese Tatsache anhand eines Blicks auf den Gesamtindex auf irgendeine Weise auffallen würde.

Enorme Divergenz zwischen großen Indizes und Anlagevehikeln wie ARKK

Darstellen lässt sich diese Entwicklung und Divergenz jedoch auf eine sehr gute Weise, wenn die Performance von beispielsweise stark gehypten Anlagevehikeln wie Cathie Woods ARKK Innovation Fund einmal in einen direkten Vergleich mit der Performance des S&P 500 Index gestellt wird.

Während der S&P 500 Index im Gesamtjahr 2021 um knapp 27 Prozent zugelegt hat, ist der ARKK Innovation Fund von Cathie Woods hingegen um mehr als zwanzig Prozent im Wert gesunken.

Das neue Jahr begann dort, womit das vorherige aufgehört hatte…

Zum Beginn des neuen Jahres hat sich an dieser Beobachtung nichts geändert, da der ARKK Innovation Fund allein bis zum Ende der ersten Handelswoche des neuen Jahres um weitere zehn Prozent an Wert eingebüßt hatte.

Anhand dieses Beispiels wird die Performance-Divergenz zwischen jenen im Nasdaq Index sowie im S&P 500 Index gelisteten Top-10-Werten in Relation zum Rest der Kurstafel und stark beobachteten Vehikeln wie ARKK Innovation Fund überdeutlich.

Es heißt also nach wie vor oder noch prägnanter als jemals zuvor, dass der Gesamtmarkt allein auf Basis der Performance der Top-Werte in den jeweiligen Leitindizes oben gehalten wird.

Eine nicht zu unterschätzende Warnung von Sentiment Trader

Diese Beobachtung ist alles andere als unerheblich, denn bei Sentiment Trader wird davor gewarnt, dass es unter Bezugnahme auf historische Beobachtungen stets zu einem Rückgang des Nasdaq Index um knapp fünfzig Prozent gekommen sei, wenn mindestens fünfunddreißig Prozent der im Nasdaq Index enthaltenen Einzeltitel unter Kursabschlägen von 50 Prozent und mehr litten, ohne dass der Gesamtindex weit von dessen Allzeithoch entfernt gewesen ist.

Wie kann es hierzu eigentlich kommen? Die aktuelle Situation lässt sich mit hoher Gewissheit auf jene über den Verlauf der letzten Jahre stark gewachsene Anzahl an passiven Indexfonds zurückführen.

Ein Blick auf passive Indexfonds in den USA

Mittlerweile werden knapp 1.800 dieser ETF-Vehikel in den Vereinigten Staaten gehandelt. Es lässt sich anhand der aktuellen Beobachtungen davon ausgehen, dass die meisten dieser passiven Indexfonds jeweils größtenteils in dieselben Titel und bisherigen Zugpferde an den Aktienbörsen investiert haben, worin sich das Herdenverhalten im Investitionsbereich auf eine recht anschauliche Weise spiegelt.

Auf der Seite von ETF.com heißt es beispielsweise, dass zum aktuellen Zeitpunkt mehr als 360 dieser Anlagevehikel die Aktie von Apple halten. Mehr als 320 halten Google, während Microsoft unter mehr als 530 dieser ETFs vertreten ist. Amazon ist in mehr als 420 dieser Portfolios enthalten, während Nvidia und Tesla von knapp 450 respektive knapp 340 unter diesen Anlagevehikeln favorisiert werden.

Summa summarum lässt sich konstatieren, dass unter den 1.750 passiven Anlagevehikeln rund ein Viertel zu einem hohen Grad in die Top-10-Titel in Relation zu allen im Nasdaq Index und im S&P 500 Index gelisteten Unternehmen investiert ist.

Es ist, wie es zuvor schon war: Herdendruck dominiert die Anleger

Der Herdendruck und eine sich aus diesem Zusammenhang ableitende Anlageperformance dürften sich also ins exakte Gegenteil verkehren, wenn der Gesamtmarkt erst einmal in Richtung Süden streben und möglicherweise in einen neuen Bärenmarkt eintauchen wird. Augenscheinlich wird ferner, dass der gesamte Aktienmarkt momentan zu einem hohen Grad nur noch momentumgetrieben zu sein scheint.

Wie wird es erst aussehen, wenn dieses Momentum sich in sein Gegenteil verkehren wird?!! Nochmals sei an dieser Stelle auf jene über den Verlauf des letzten Jahres zu beobachtenden Kapitalflüsse in Richtung passiver Indexfonds und in Richtung der Top-10-Titel, die in den großen Aktienindizes in den USA enthalten sind, erinnert.

Wer also der Ansicht sein mag, dass „der Markt“ noch immer ein hohes Maß an Stabilität aufweise, der sei unter Berücksichtigung der aktuell zu beobachtenden Ereignisse daran erinnert, wie schnell sich diese „Stabilität“ innerhalb von nur wenigen Tagen in einen hohen Grad der Instabilität zu verwandeln in der Lage sieht.

Letztmals wurde dieser Aspekt jedermann im März 2020 bewusst, worauf die Federal Reserve und andere große Zentralbanken erneut mittels einer extremen Öffnung ihrer geldpolitischen Schleusentore reagiert hatten.

Es wird nun eng für die Notenbanken

Wie in der Vergangenheit ausgeführt, stecken Notenbanken nun in dem Dilemma, dass zu starke Zinsanhebungen bei einer gleichzeitigen Rückführung der eigens aufgelegten Bond- und Anleiheprogramme (QE) zu einem starken Ausverkauf an den weltweiten Börsen – ähnlich wie gegen Ende des Jahres 2018 – führen könnten.

Ein solches Szenario würde mit einer Deflation an den Finanz- und Vermögensmärkten Hand in Hand gehen, wobei abzuwarten bliebe, inwieweit sich hiervon auch die Rohstoffmärkte betroffen sehen würden.

Ausgehen ließe sich davon, dass sich der „gefühlte Vermögens- und Wohlstandseffekt“, den die Federal Reserve Bank und andere Zentralbanken angesichts von deren Beitrag zu einer Inflationierung der Kurse an den Kapitalmärkten stets im Blick haben, ähnlich wie seinerzeit nach dem Platzen der Technologieblase, dem Platzen der Immobilienblase und der sich daran anschließenden Finanzkrise so wie Ende 2018 und im März 2020 zu verflüchtigen droht.

Deflation? Inflation? Oder Stagflation?

Ein starker Kursrückgang an den Börsen könnte nicht nur zu einer neuen Rezession, sondern auch zu einer deutlichen Zunahme an Bankrotten an den Unternehmensmärkten führen. Ein potenzielles Ausscheiden von (hoch überschuldeten) Wettbewerbern mag angesichts eines damit verbundenen Bereinigungsprozesses zwar wünschenswert sein.

Andererseits ließe sich in einem solchen Fall jedoch auch damit rechnen, dass sich die globale Lieferkettenkrise nochmals um mehrere Grade verschärfen könnte. Müsste es im Fall eines starken Kursrückgangs an den Weltbörsen samt einer beobachtbaren Vermögenspreisdeflation also auch zwangsläufig zu einer rückläufigen Inflationsrate in der Realwirtschaft kommen?

Wer in die Vergangenheit blickt, würde wohl mit einer solchen Entwicklung rechnen. Doch heute sehen die Dinge dann wohl doch ein wenig anders aus. Zu berücksichtigen wären a) ein ohnehin schon stark zerrüttetes Währungssystem, das sich in einer Reihe von Schwellen- und Entwicklungsländern (man denke an die Türkei) als Inflationstreiber erweist, und b) an eine sich möglicherweise intensivierende Stagflation, heißt Stagnation/Rezession in der Wirtschaft + Inflation = Stagflation.

Welcher Spielraum verbleibt Zentralbanken noch?

Inwieweit würde allen voran der Federal Reserve Bank Spielraum verbleiben, um angesichts eines solchen Szenarios und einer ohnehin schon weit über dem eigenen Inflationszielsatz liegenden Inflation die Geldschleusen im Fall von einsetzenden Turbulenzen an den Zins-, Bond- und Finanzmärkten noch einmal auf eine ähnliche Weise zu öffnen wie im März 2020?

Wie lange würde es dann wohl noch dauern, bis eine sich im Jahresvergleich stark steigende Inflation in eine galoppierende Inflation und darauf möglicherweise gar in eine Hyperinflation übergehende Situation verwandeln würde? Es ist jenes Dilemma, in welchem sich alle großen Notenbanken nun gefangen sehen, und aus dem es keinen Ausweg zu geben scheint. Es ließe sich auch konstatieren, dass die Maus in einer selbst gebastelten Käsefalle sitzt.

Diese Zusammenfassung von Roman Baudzus für CK*Wirtschaftsfacts basiert auf einem Bericht von Lance Roberts auf der Seite von realinvestmentadvice.com, der durch den Autor thematisch erweitert und gedanklich ergänzt wurde.

„Was heißt das für mich konkret!?“ (Roman Baudzus)

Konkret heißt das, dass die im Hinblick auf einen immerwährenden Rückgriff auf das „Zentralbankinstrument“ einer Reinflationierung in der Vergangenheit an den Tag gelegte Skepsis ihren guten Grund gehabt hat.

Denn irgendwann werden Notenbanken – und allen voran die Federal Reserve Bank – die Kontrolle über ihre eigenen Manipulationen verlieren, um das gesamte System über die Klippe (Stichwort: Systemkrise) zu schicken.

Hätte es soweit kommen müssen? Wohl kaum, wenn zu einem früheren Zeitpunkt endlich eine Marktbereinigung unter Auslassen von Notenbankeninterventionen zugelassen worden wäre.

Hier geht es zum zweiten Teil „Risikomonitor Finanzmärkte - ARKK und Cathie Wood unter der Lupe“