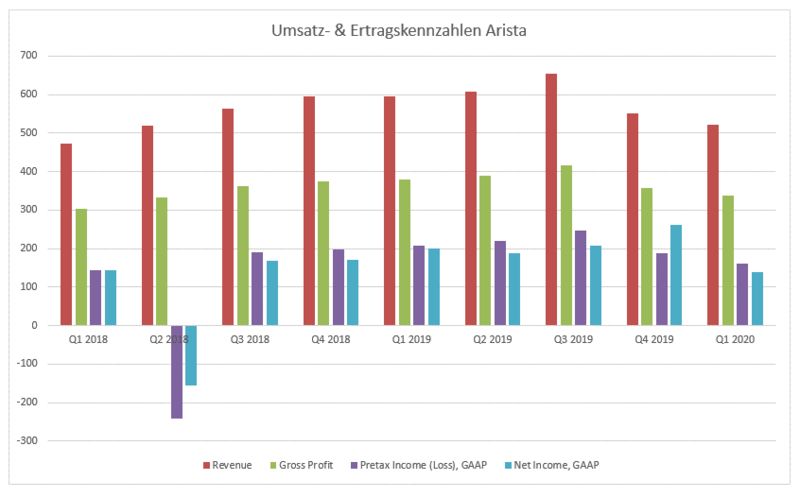

Arista Networks

Unser Depotneuling öffnete seine Bücher für das abgelaufene erste Quartal. Arista ist ein Netzwerktechnik-Hersteller, gegründet 2004 - und seit 2014 an der New York Stock Exchange handelbar. Das Unternehmen stellt Layer-3-Switches her, eine Kombination von Routern und Switches, und ist im SDN (Software-Defined Networking) tätig.

Software-Defined Networking ist ein Netzkonzept, das Hard- und Software entkoppelt. Das heißt, die Steuerung des Netzwerks ist von der Hardware, die die eigentliche Datenweiterleitung durchführt, getrennt. Die beiden zentralen Komponenten eines SDN sind die Control Plane und die Data Plane.

Alle Produkte von Arista werden mit dem hauseigenen Linux-basierten Betriebssystem EOS ausgeliefert. Anwendungsbereiche der hergestellten Komponenten sind z.B. Hochleistungscomputer in Rechenzentren von Cloud-Anbietern oder Forschungseinrichtungen. Der Umsatz belief sich auf 523 Mio. USD, ein Minus von 12,2 % im Vergleich zum Vorjahresquartal 2019.

Die Bruttomarge konnte mit 64,7 % verankert werden. Netto verdiente man 138 Mio. USD nach noch 201 Mio. in Q1 2019. Der Grund war bereits in den operativen Ausgaben zu finden, die relativ zu den Umsätzen konstant geblieben sind. Die Bilanzzahlen sehen weiterhin gut aus, mit 2,6 Mrd. an Cash und kurzfristigen Investments ist man solide aufgestellt.

Der Großteil der in der Bilanz ausgewiesenen langfristigen Verbindlichkeiten sind Rechnungsabgrenzungsposten (265 Mio. USD) und latente Steuern (250 Mio. USD), in der Betrachtung also eher zu vernachlässigen. Die wirklichen langfristigen Schulden (aus Leasing) betragen nur ca. 80 Mio. USD - also wird Arista netto schuldenfrei geführt. Der Ausblick für das laufende Quartal ist mit 520 – 540 Mio., einer Bruttomarge von 63-65 % und einer operativen Marge von rund 35 % vielversprechend.

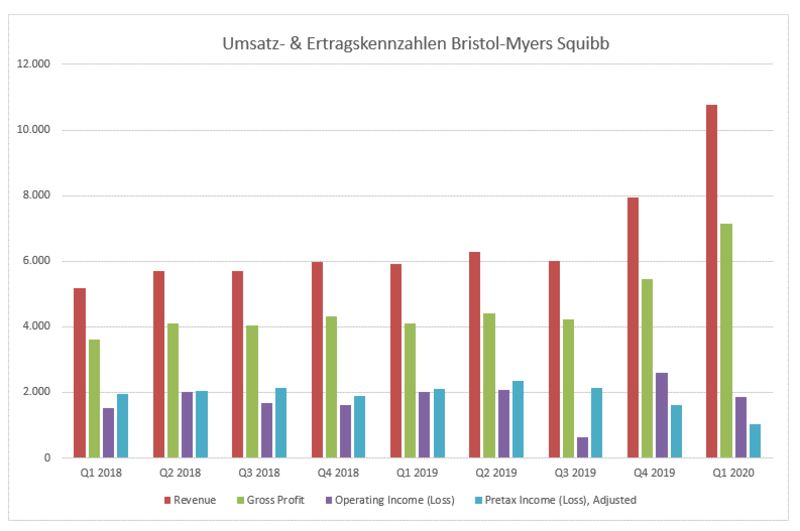

Bristol-Myers Squibb

Manchmal muss man von der Norm abweichen, um die Realität besser betrachten zu können. Dies haben wir ausnahmsweise Mal bei Bristol und den Vorsteuerzahlen getan. Normalerweise berichten wir US-GAAP Zahlen, also mit allen Sondereinflüssen. Da der Pharmaziekonzern Bristol aber die Übernahme von Celgene verdauen muss, ist es nur fair, hier auch einmal auf die NON-GAAP Zahlen zu schauen, um die operative Exzellenz zu betrachten.

Der Umsatz im abgelaufenen Quartal stieg natürlich rasant von 2,9 Mrd. USD (ohne Celgene) auf 10,8 Mrd. (mit Celgene). Die operativen Kosten sind mitgewachsen und wurden mit 5,2 Mrd. USD berichtet. Nach der kompletten Integration sollen Synergieeffekte die Kostenbasis um 2,5 Mrd. reduzieren. Noch ist dies weiterhin das Ziel, aber aktuell drücken Zinskosten, Aufwendungen im Zusammenhang mit der Übernahme und natürlich Covid-19 den Gewinn erheblich.

Der Vorsteuergewinn auf Basis von NON-GAAP wurden mit ca. einer Mrd. USD berichtet, was schon nur die Hälfte dessen ist, was man in Q1 2019 berichtete. Auf GAAP Basis musste sogar ein Verlust von 304 Mio. USD hingenommen werden.

Die Produktseite und Zulassungsstudien für neue Produkte laufen gut - und es wurden eine Vielzahl von Anträgen durch die FDA (U.S. Food and Drug Administration), die EMA (European Medicines Agency) oder auch die MHLW (Ministry of Health, Labor and Welfare) in Japan genehmigt. Langfristig ist Bristol ein großartiges Investment mit anständigen Bilanzzahlen und Kennziffern. Kurzfristig sprechen einige Faktoren dafür, dass man auf neue Höchststände erstmal verzichten muss.

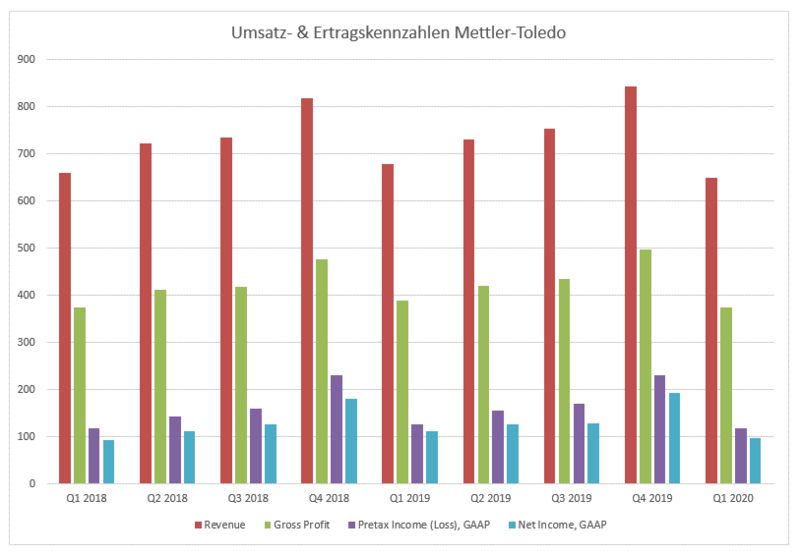

Mettler-Toledo

Mettler-Toledo, bekannt für seine Waagen zur Verwendung in Laboren, aber auch der Industrie oder im Lebensmitteleinzelhandel, berichtete über das abgelaufene erste Quartal 2020. Der Umsatz fiel leicht auf 649 Mio. USD. Das Umsatzminus war vor allem im Industriebereich zu spüren. Statt 271 Mio. USD noch in Q1 2019 setzte man nur 252 Mio. um. Der andere große Laborbereich war mit 357 Mio. Umsatz recht konstant.

Geographisch war China mit nur 15,5 % der Umsätze nach noch knapp 18 % im Vorjahresquartal rückläufig. Durch Kostenreduktion und Maßnahmen zur Steigerung der Effizienz konnte ein Vorsteuergewinn von 118 Mio. USD gehalten werden. Ein Ausblick für das Gesamtjahr blieb man schuldig.

Für das aktuelle Quartal geht man von Umsatzverlusten zwischen acht und zwölf Prozent aus. Die Bilanz von Mettler ist solide, mit 324 Mio. USD Cash und 4,6 Mrd. an einbehaltenen Gewinnen sind die langfristigen Schulden von 1,5 Mrd. USD vertretbar.

„Was heißt das konkret für mich!?“

Man sagt immer, die Börse kennt zwar die Vergangenheit - aber gehandelt wird die Zukunft. Aktuell ist in den Kursen schon relativ viel Zukunft eingepreist. Das laufende zweite Quartal und die Auswirkungen auf diese Geschäftszahlen der Gesellschaften wird vollkommen ignoriert. Krise? Welche Krise?! Vielmehr konzentriert man sich schon auf die Zahlen zum Jahresende 2020 und das kommende Wachstum der Quartale nach Wiedereröffnung der Welt. Leider übersieht man wohl das Grauen vor der Tür - oder will es einfach nicht wahrhaben.