Arista Networks

Arista Networks berichtete kürzlich über das zweite Quartal 2020. Zur Erinnerung: Arista stellt u.a. Layer-3-Switches her, eine Kombination von Routern und Switches. Alle Produkte werden mit dem hauseigenen Linux-basierten Betriebssystem EOS ausgeliefert. Zu den Anwendungsbereichen der hergestellten Komponenten zählen Hochleistungscomputer in Rechenzentren von Cloud-Anbietern wie Amazon Web Services, Microsoft Azure und Google.

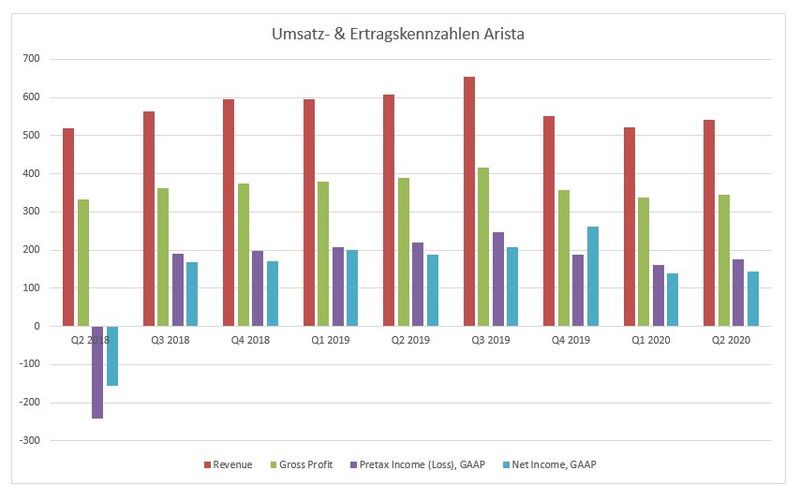

Der Umsatz fiel mit 541 Mio. USD ca. 11,3 % geringer aus als noch im zweiten Quartal 2019. Auch der Bruttoertrag sank auf 344 Mio. USD (minus 11,8 %). Vor Steuern verdiente man rund 20 % weniger und auch das Nettoergebnis verzeichnete ein Minus von gut 23,5 % auf 145 Mio. USD.

Arista ist abhängig von Investitionsausgaben, z.B. für Cloud-Infrastruktur von namhaften Gesellschaften wie Microsoft oder auch Facebook. Letztere berichtete aber einen Rückgang der Ausgaben um elf Prozent, was Arista auch zu spüren bekam.

Schaut man sich die Segmentberichterstattung an, dann hellt sich das Bild etwas auf. Im Produktbereich setzte man 421 Mio. USD (513 Mio. USD, Q2 2019) mit Umsatzkosten von ca. 176 Mio. (200 Mio.) USD um. Im Servicebereich wurden 119 Mio. USD, bei Umsatzkosten von nur 20 Millionen umgesetzt.

Der Umsatzanteil (Service) verschiebt sich von 15,6 % im Q2 2019 auf 22 % im abgelaufenen Quartal (Q2 2020). Unter der Annahme, dass die Servicesparte mit niedrigeren Kosten weiterwachsen und die Produktseite die verschobenen Investitionsausgaben der großen Kunden aufholen kann, sollte sich die Geschäftslage in den kommenden Quartalen positiver entwickeln.

Vestas

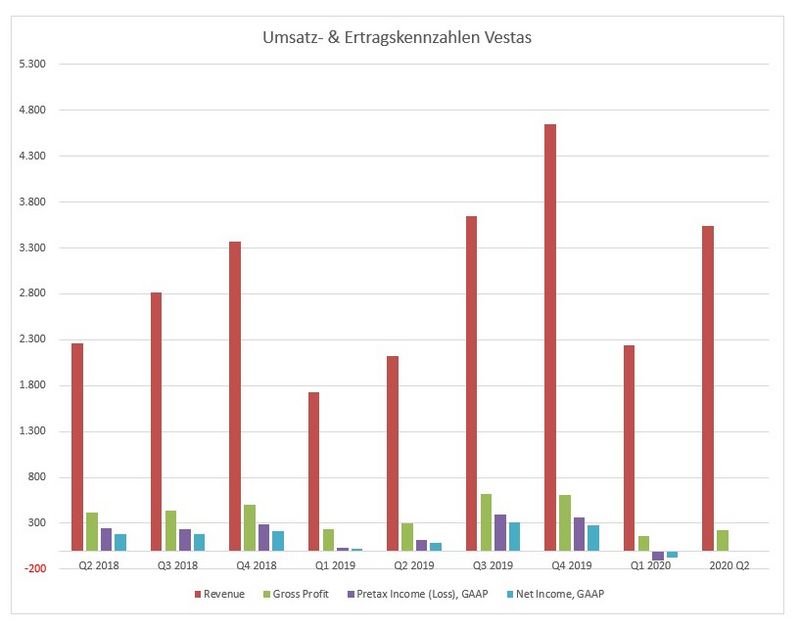

Die Zahlen für das abgelaufene zweite Quartal 2020 des dänischen Windturbinen-Herstellers zeigten ein gemischtes Bild. Der Umsatz wuchs mit 3,5 Mrd. Euro um 67 % gegenüber der Vorjahresperiode. Der Bruttogewinn mit 228 Mio. Euro hingegen schrumpfte um gut 25 %. Das Vorsteuerergebnis war mit minus sieben Mio. Euro sogar negativ.

Der Hauptfaktor für das Negativwachstum war jedoch eine außerordentliche Rückstellung in Höhe von 175 Mio. Euro für Garantiefälle.

Das neu beauftragte Geschäft lag bei 3,6 Mrd. Euro (bzw. einer Leistung von 4,1 GW) und somit um 27 % unter dem Vorjahresquartal. Der kombinierte Auftragsbestand (Turbinen + 0,3 Mrd. Euro; Service + 3,3 Mrd. Euro) stieg dabei um elf Prozent und erreichte damit ein Allzeithoch von 35 Mrd. Euro. Die Preise pro ausgeliefertes Megawatt an Leistung blieben stabil.

Green Deal sowie Stimulus-Pakete der EU scheinen bereits jetzt schon Investitionen zu beschleunigen, was für das Turbinengeschäft zu einer breitflächigen Erhöhung an Orders führte. Spitzenreiter beim Neugeschäft war aber die Region Asien Pazifik und bei den Auslieferungen die Region Amerika. Während das On-Shore-Servicegeschäft wuchs, verlor das Off-Shore-Service-Geschäft signifikant gegenüber der Vorjahresperiode (Q2 2019). Die Servicelaufzeit für Neuverträge hat sich weiterhin verlängert, was für eine sehr gute und langfristige Visibilität dieses Geschäfts spricht.

Da das Management für das laufende zweite Halbjahr eine signifikante Erhöhung des Aktivitätslevels erwartet, wurden die Lagerbestände im abgelaufenen Quartal erhöht, was der Hauptgrund für den negativen Free Cash Flow im Quartal war. Mit einer Cash-Position von zwei Mrd. Euro hat das Unternehmen aber finanzielle Flexibilität.

Trotz COVID-19 wurden dieses Jahr bislang Turbinen mit einer Gesamtleistung von 9,6 GW produziert und ausgeliefert – was ungefähr 60 % der Leistung von 2019 entspricht. Der Umsatzausblick für das Gesamtjahr 2020 wurde mit 14-15 Mrd. Euro bestätigt, für das EBIT (Gewinn vor Zinsen und Steuern) jedoch von sieben bis neun Mrd. auf fünf bis sieben Mrd. Euro reduziert.

Garantiefälle und COVID-19 stellen temporäre Belastungen dar. Bei Serviceverträgen, die durchschnittlich 19 Jahre laufen, verfügt das Unternehmen jedoch über eine sehr gute Visibilität hinsichtlich des künftigen Geschäfts.

Johnson & Johnson

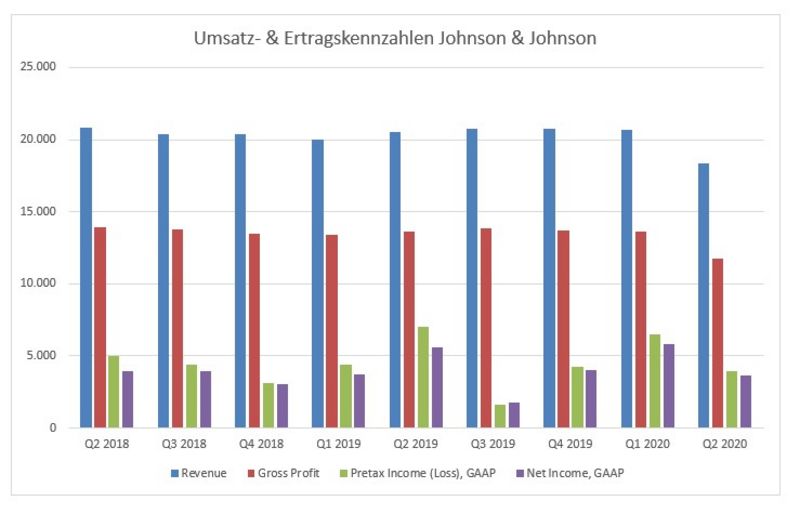

Wie die Zahlen für das zweite Quartal 2020 der US-amerikanischen Johnson & Johnson (J&J) zeigten, ging die Corona-Krise nicht spurlos am weltweit größten Gesundheitsunternehmen vorüber. Der Umsatz von 18,3 Mrd. USD lag 10,8 % unter der Vorjahresperiode. Im Bruttogewinn (11,8 Mrd. USD) mussten Einbußen von rund 14 %, beim Vorsteuergewinn (3,9 Mrd. USD) sogar in Höhe von 44 % hingenommen werden. Der Nettogewinn (3,6 Mrd. USD) fiel 35 % niedriger aus, was nur einer einmaligen Steuerrückerstattung zu verdanken war.

Von den drei großen Geschäftsfeldern Pharmaceuticals (Medikamente), Medical Devices (Medizintechnik) und Consumer Health (Verbrauchergesundheit) konnte im abgelaufenen Quartal nur das größte Geschäftsfeld, Pharmaceuticals, mit einem operativen Wachstum von 3,9 % überzeugen.

Die zwei kleineren Segmente Medical Devices und Consumer Health zeigten eine operative Abschwächung des Geschäfts um 3,6 % bzw. 32,7 %. Während Consumer Health darunter litt, dass Menschen sich aus Angst vor einer Ansteckung mit SARS-CoV-2 kaum noch in Apotheken und Drogeriemärkte trauten, war es bei Medical Devices der Aufschub von zeitlich wählbaren Operationen (elective Surgery), um Operationssäle und Intensivstationen in den Krankenhäusern für eintreffende COVID-19-Erkranke freizuhalten.

Da J&J’s Medical Devices-Portfolio reich an Produkten für elective Surgery (z.B. Hüft-/Knie-/Wirbelsäulenimplantate, Geräte für Augenoperationen, etc.) ist, litt dieses Segment besonders stark unter Corona.

Die Erwartungen des Managements für das zweite Halbjahr 2020 sind für das Segment Pharmaceuticals unverändert gut. Hier geht man von Wachstumsraten aus, die über dem des Marktes liegen. Für Consumer Health wird von einer weiterhin angespannten Lage ausgegangen, weshalb hier Rationalisierungsmaßnahmen im Gange sind. Für Medical Devices zeigte sich bereits im abgelaufenen Quartal seit April eine sequenzielle Erholung. Diese sollte fortschreiten, da die vielen Operationen nicht unendlich lange aufgeschoben werden können.

UnitedHealth Group

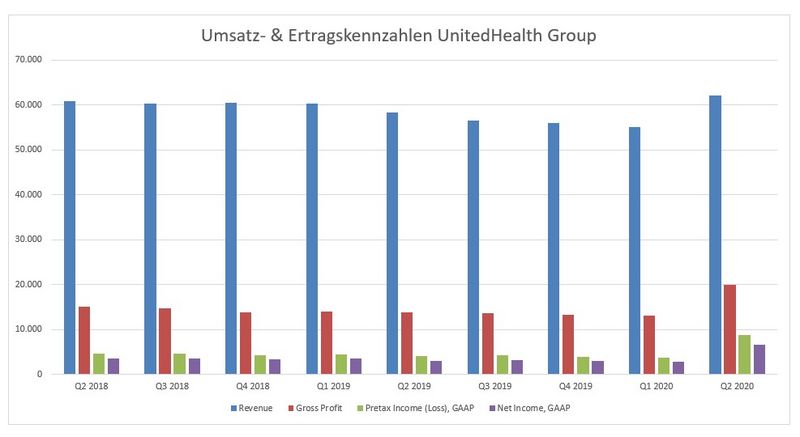

Die US-amerikanische UnitedHealth Group, der größte Krankenversicherer der Welt, konnte mit ihren Zahlen für das zweite Quartal 2020 vollauf überzeugen. Mit 62,1 Mrd. USD wuchs der Umsatz gegenüber der Vorjahresperiode (Q2 2019) um 2,5 %. Der Bruttoertrag lag bei rund 20 Mrd. USD (plus 45 %). Grund waren vor allem geringe Umsatzkosten (rund 4,6 Mrd. USD) als noch im zweiten Quartal 2019. Die Umsatzsteigerung bei gleichzeitiger Verringerung der Kosten schlug auch beim Vorsteuergewinn (8,8 Mrd. USD) und Nettogewinn (6,6 Mrd. USD) voll durch.

Zu diesem Ergebnis trug auch das gering ausgefallene Medical Loss Ratio (MLR gibt an, wieviel von den monatlich von den Versicherten bezahlten Prämien für Gesundheitsleistungen an diese ausgegeben wird) bei. Einerseits getrauten sich im abgelaufenen Quartal Corona-bedingt viele Menschen nicht, wegen weniger ernsthaften Erkrankungen zum Arzt oder ins Krankenhaus zu gehen.

Andererseits wurden von den Krankenhäusern verschiebbare Operationen vorerst auf die lange Bank gerückt, um Operationssäle und Intensivstationen für eintreffende COVID-19-Erkrankte freizuhalten. Das Resultat war, dass insgesamt weitaus weniger Leistungen von den Versicherten in Anspruch genommen wurden und das MLR anstatt 78,7 % nur 70,2 % betrug.

Ein Teil der im weiteren Quartal nicht abgerufenen Leistungen wird sicherlich zu einem späteren Zeitpunkt von den Versicherten in Anspruch genommen werden, weshalb das Unternehmen konservativerweise bereits im abgelaufenen Quartal entsprechende Rückstellungen vorgenommen hat. Ein weiterer Teil wurde in Serviceleistungen für die Versicherten und Partner bei den Gesundheitsversorgern (z.B. Krankenhäuser) investiert. Aus diesem Grund hat das Management von UnitedHealth den Ausblick für den Gesamtjahresgewinn trotz des sehr guten Quartals noch nicht angehoben.

Das Geschäftsmodell von UnitedHealth erwies sich über viele Jahre als sehr stabil. Die Corona-Krise untermauert diese Beobachtung auf eindrucksvolle Weise.

„Was heißt das konkret für mich!?“

Gesellschaften unterschiedlicher Sektoren in der Krise sind wie das Salz in der Suppe. Erst die gute Diversifizierung des Portfolios macht das Gericht letztendlich rund. Die Geschäftszahlen sprechen aber Bände, das abgelaufene Quartal war zwar besser als von Analysten erwartet, diese haben ihre Prognosen aber im Vorfeld massiv nach unten angepasst. Das laufende zweite Halbjahr wird hoffentlich auch unter dem Strich mal besser, die Börse nimmt diese Entwicklung schon massiv vorweg.