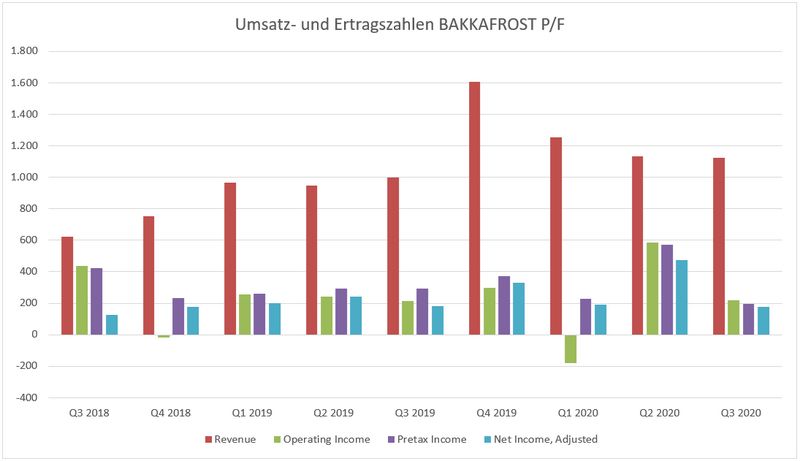

Bakkafrost

Die Zahlen des Aquakulturbetreibers Bakkafrost für das dritte Quartal 2020 waren durchwachsen. Während der globale Atlantiklachsmarkt um 4,8 % wuchs, konnte das Unternehmen mit einem Umsatz von 1,1 Mrd. DKK ein Wachstum von 12,8 % gegenüber dem Vorjahresquartal erzielen. Dieses Wachstum ist aber vor allem der Akquisition von The Scottish Salmon Company (SSC) zuzuschreiben, deren Zahlen seit Oktober 2019 konsolidiert werden. Insgesamt wurden 21.600 Tonnen Lachs geerntet, wovon 51 % aus deren Beständen an ihrem Hauptsitz, den Faröer-Inseln (FO), kamen und 49 % aus Schottland (SCT). Während Erntevolumen und Umsatz in SCT entsprechend den Erwartungen des Unternehmens ausfielen, lag das geerntete Volumen in FO 14 % unter der Vorjahresperiode, was zusammen mit geringeren Marktpreisen für Lachs zu einem um 23,5 % verminderten Umsatz führte. Aufgrund der zum Teil durch Corona unterbrochenen Lieferketten, wurde ein größerer Teil des geernteten Lachses als sonst zur internen Herstellung sogenannter Value Added Products (VAP) verwendet (anstatt diesen am Markt zu verkaufen), was zu einem VAP-Volumenzuwachs von 44 % und einem Umsatzanstieg um 16 % führte. Das Produktionsvolumen von Fischprodukten (andere Fischarten), Fischöl und Fischfutter (FOF) lag zwar signifikant über dem Vorjahr, umsatzseitig jedoch auf Vorjahresniveau, da ein Großteil dieser Produkte in die eigene Lachszucht floss.

Geringere Marktpreise für Lachs und größtenteils wetterbedingte Wertberichtigungen auf die biologischen Aktiva von insgesamt 124 Mio. DKK führten am Ende zu einem EBIT von 103 Mio. DKK, was 66,2 % unter Vorjahresniveau und 26,7 % unter den Analystenschätzungen lag. Der berichtete, adjustierte Reingewinn (2,3 % unter Vorjahresniveau) wiederum profitierte davon, dass die o.g. Wertberichtigungen dort nicht enthalten sind, es im dritten Quartal keine Rückstellungen gab sowie von geringeren Steuerzahlungen.

Während das Management von Bakkafrost auch für das vierte Quartal von negativen Auswirkungen der SARS-CoV-Pandemie ausgeht, erwartet es dennoch ein Marktwachstum für den Atlantiklachs von fünf Prozent. Für 2021 erwartet das Management sogar, dass weltweit nicht genug Atlantiklachs produziert werden kann, um die Nachfrage zu befriedigen. Gleichzeitig sollen aber neue Produktionskapazitäten bei Bakkafrost an den Start gehen.

Die vertikale Integration des Unternehmens verleihen Bakkafrost eine gewisse Flexibilität, um exogene Schocks (Covid-19 Pandemie, extreme Wetterereignisse etc.) zumindest teilweise zu kompensieren. Falls sich der Markt im Jahr 2021 wie vom Management erwartet entwickelt, sollten sich die Lachspreise normalisieren und Bakkafrost davon sowie von seiner dann höheren Produktionskapazität profitieren.

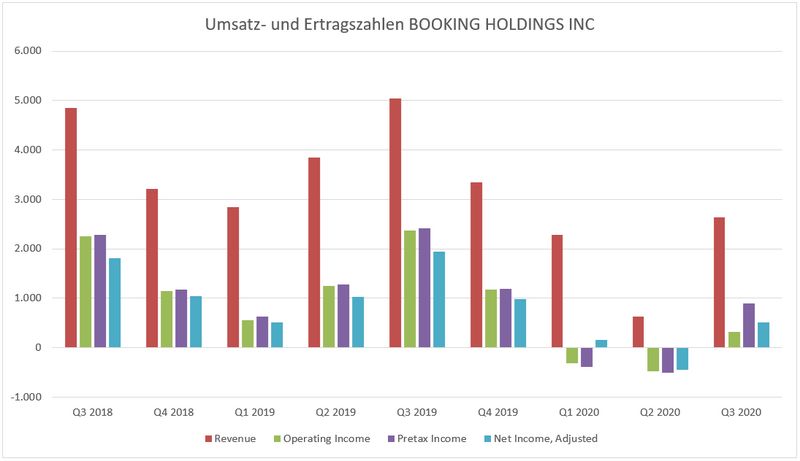

Booking Holdings

Nach wie vor ist die Reisebranche eine der am stärksten von der SARS-CoV-2-Pandemie betroffenen Branchen überhaupt. Insofern war es nicht überraschend, dass die Zahlen des Online-Reiseagentur-Betreibers Booking Holdings für das dritte Quartal 2020 keinen Anlass zur Euphorie geben werden. Erwartungsgemäß zeigten sich im Vergleich zur Vorjahresperiode zwar nach wie vor massive Wachstumseinbrüche, andererseits aber auch eine starke sequenzielle Erholung gegenüber dem ersten und zweiten Quartal des Jahres, in denen das Unternehmen Corona-bedingt temporäre Verluste verzeichnete. Die Aufhebung der Shutdowns bzw. Lockdowns und damit auch der Reisebeschränkungen am Anfang des dritten Quartals führte zu einem signifikanten Nachholbedarf über den Sommer. So lag der Umsatz mit 2,6 Mrd. USD zwar immer noch 47,6 % unter Vorjahresniveau, schlug damit aber die Erwartungen der Analysten um 3,8 %. Der Umsatz korrelierte dabei gut mit den Bruttoreisebuchungen, die 47 % unter der Vorjahresperiode lagen, während gebuchte und tatsächlich bezahlte Unterkünfte 43 % unter Vorjahresniveau lagen.

Aufgrund des branchenspezifischen, hohen Verhältnisses an Fixkosten, die kurzfristig nicht effektiv reduziert werden können, lag das EBIT mit 888 Mio. USD 62,5 % und der adjustierte Reingewinn 71,1 % unter Vorjahresniveau. Damit schlug das EBIT die Analystenschätzungen aber dennoch um 10,0 %. Lediglich der adjustierte Reingewinn fiel 20,0 % schlechter aus als von den Analysten erwartet. Der nicht adjustierte Reingewinn (nach US-GAAP) lag mit 801 Mio. USD in diesem Fall höher als der adjustierte Reingewinn. Für ersteren gibt es zwar keine Vergleichsbasis in Form von Analystenschätzungen, entspricht aber einem Einbruch von „nur“ 59 %. Die Differenz beider Gewinngrößen liegt an einer ganzen Reihe an Wertberichtigungen (für die zwei früheren Akquisitionen von OpenTable und KAYAK), nicht-realisierten Gewinnen von Wertpapieranlagen und Steuerzuschreibungen.

Mit den wieder steigenden Infektionszahlen über den Herbst, die über den Winter wohl eher noch weiter zunehmen werden, steigt das Risiko für erneute Reisebeschränkungen durch Shutdowns bzw. Lockdowns. Mit einer V-förmigen Erholung des Geschäfts von Booking sollte man also nicht rechnen, sondern eher mit einer graduellen Erholung. Nach der Krise wird Booking gestärkt durch seine Plattform-Strategie profitieren.

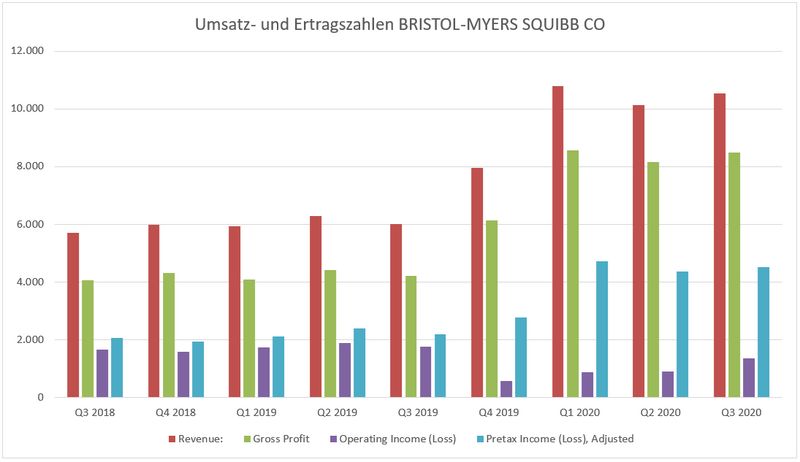

Bristol-Myers Squibb

Das US-Pharma-Unternehmen Bristol-Myers Squibb berichtete ein sehr starkes Wachstum für das dritte Quartal 2020. Mit einem Umsatz von 10,5 Mrd. USD, wuchs dieser um 75,5 % gegenüber der Vorjahresperiode, das EBIT mit 4,5 Mrd. USD sogar mit sagenhaften 150,9 % und der adjustierte Reingewinn mit 3,7 Mrd. USD um 94,7 %. Dieses Wachstum war jedoch nicht organisch, sondern vor allem getrieben durch die Akquisition des US-Biotech-Unternehmens Celgene im November 2019. Der kombinierte Umsatz und Gewinn beider Unternehmen vergleicht sich nun also mit der Vorjahresperiode, in der BMS noch alleinstand, was die extrem hohen Wachstumsraten erklärt. Obwohl die Analysten die Celgene-Akquisition in ihren Modellen haben, lagen diese Zahlen aber dennoch zwischen 1,9 % (Umsatz) und 8,9 % (Reingewinn) über deren Schätzungen.

Der Umsatz für die meisten Produkte des ex-Celgene-Portfolios lag über den Erwartungen der Analysten. Aber auch das angestammte BMS-Geschäft gab keinen Grund zur Beanstandung. Während der Umsatz für einen Großteil der kleineren und mittelgroßen Produkte entsprechend den Erwartungen ausfiel, lagen die großen mit Eliquis (Herz-Kreislauf) leicht darunter, Opdivo (Krebs) darüber und Yervoy (Krebs) signifikant darüber. Dabei war erfreulich, dass Opdivo, ein innovatives Immunonkologie-Medikament, nach vier Quartalen wieder sequenzielles Wachstum zeigte, nachdem es zuvor starke Konkurrenz seitens Merck & Co’s Keytruda bekommen hatte. Überdies erhielt die Kombinationstherapie aus Opdivo und Yervoy einen Tag nach Berichterstattung die EU-Zulassung für die Behandlung gegen Lungenkrebs.

Profitable, gut etablierte Biotech-Unternehmen haben i.d.R. sehr hohe EBIT-Margen, was insbesondere für Celgene zutraf. Entsprechend führte diese Akquisition für BMS zu einem extrem starken Sprung der EBIT-Marge von 12,9 %-Punkten im dritten Quartal. Der Ausblick für Umsatz und Gewinn pro Aktie für das Gesamtjahr 2020 wurde angehoben.

Trotz des erfreulichen Resultats schwächelte die BMS-Aktie nach dem Quartalsbericht. Das Management hatte in der Bilanzpressekonferenz erwähnt, dass die US-Gesundheitsbehörde eine Produktionsstätte für Liso-Cel (einem neuen Wirkstoff gegen Blutkrebs) vor der geplanten Zulassungsentscheidung aufgrund COVID-19-bedingter Reiseeinschränkungen nicht inspizieren können wird. Das warf die Sorge auf, dass Liso-Cel verspätet oder überhaupt nicht zugelassen werden könnte.

Die Celgene-Akquisition war der richtige Deal zur richtigen Zeit. Sie macht BMS zu einem der am schnellsten wachsenden US-Pharma-Unternehmen und beschert ihm hohe Margen. Liso-Cel bringt zwar Unsicherheit, hat aber keinen großen Einfluss auf den Wert des Unternehmens.

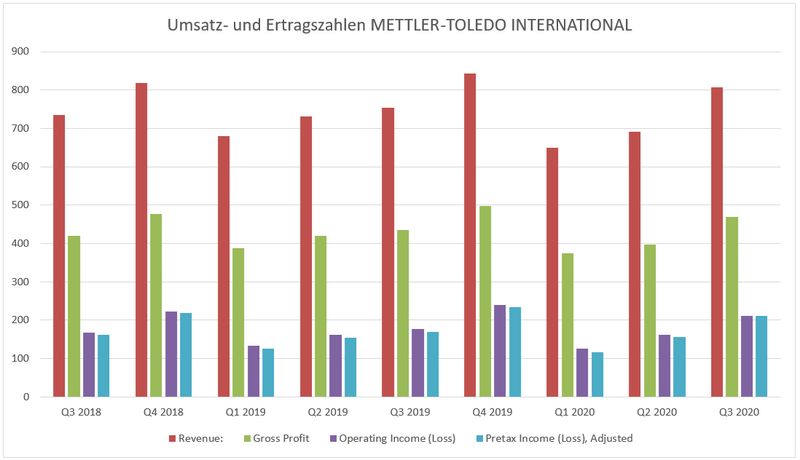

Mettler-Toledo

Die schweizerisch-amerikanische Mettler-Toledo, ein weltweit führender Hersteller von Präzisionsinstrumenten und Dienstleistungen für den Einsatz in Labor und Fertigung, hat Zahlen für das dritte Quartal 2020 vorgelegt, die durch die Bank sehr gut waren. Trotz Corona-Krise konnte das Unternehmen den Umsatz um 7,1 % (organisch um 6 %) auf 807 Mio. USD, den operativen Gewinn um 19,3 % auf 211 Mio. USD und den adjustierten Reingewinn um 15,2 % auf 165 Mio. USD steigern. Diese Zahlen lagen zwischen 7,8 % (Umsatz) und 15,0 % (operativer Gewinn) über den Analystenschätzungen.

Alle Geschäftssegmente konnten zum Umsatzwachstum beitragen: Der Laborbereich (53 % des Umsatzes) wuchs organisch um neun Prozent, der Industriebereich (40 % des Umsatzes) um ein Prozent und der Bereich Lebensmitteleinzelhandel (sieben Prozent des Umsatzes) um fünf Prozent. Ebenso sah es regional aus, wo Amerika (38 % des Umsatzes) um drei Prozent, Europa (29 % des Umsatzes) um vier Prozent und Asien & Rest der Welt (33 % des Umsatzes) um zehn Prozent wuchsen – letztere Region vor allem durch China, welches die Pandemie aktuell gut im Griff hat.

Die schon früher initiierten sowie die erst aufgrund von COVID-19 gestarteten, temporären Maßnahmen zur Margenexpansion und Produktivitätssteigerung haben gegriffen und zu einer Steigerung der operativen Marge um 2,5 %-Punkte und zu einem robusten Cashflow geführt.

Das Management hob den Ausblick für Umsatz und Gewinn pro Aktie für das Gesamtjahr an und liegt damit über den bisherigen Erwartungen der Analysten.

Das sowohl seitens seiner Geschäftssegmente als auch regional gut diversifizierte Geschäftsmodell hat sich bewährt. Selbst das im zweiten Quartal schwache Segment Lebensmitteleinzelhandel erfuhr im dritten Quartal eine signifikante Erholung.

„Was heißt das konkret für mich!?“

Starke Unternehmen mit flexiblen Geschäftsmodellen, die es zulassen intern die Ressourcen zu verlagern oder extern zu wachsen, um sich so auf die neue Normalität einzustellen, werden in Zukunft als Gewinner der Corona-Krise hervorgehen.