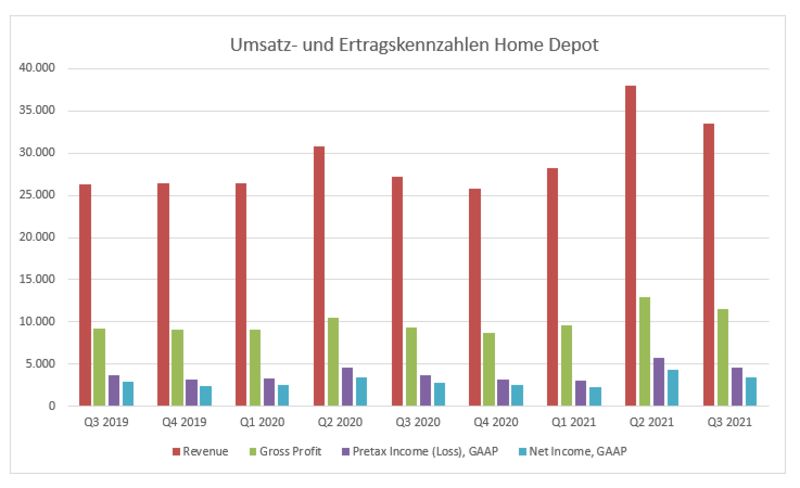

Home Depot

Der Umsatz im dritten Quartal des Fiskaljahr 2020 stieg um 23 Prozent auf 33,5 Mrd. USD, das Bruttoergebnis belief sich auf 11,5 Mrd. USD oder lag um 22 Prozent höher als noch im dritten Quartal 2019 (Fiskaljahr). Die Bruttomarge lag bei 34,2 %, nach noch 34,5 % im Vorjahresvergleich. Netto verdiente man 3,4 Mrd. USD, dies entspricht einer Nettomarge von 10,2 %. Der Free Cash Flow wurde mit 2,1 Mrd. USD nach noch 1,5 Mrd. USD (Q3 2019) berichtet.

Die Anzahl der Kundentransaktionen stieg um 13 % auf 453,2 Mio. mit einem durchschnittlichen Warenkorb von 72,98 USD (66,36 USD, Q3 2019). Der Umsatz pro Verkaufsfläche (square foot) wuchs um 23,1 % auf 552,85 USD (449,17 USD, Q3 2019). Home Depot eröffnete fünf neue Geschäfte im Jahresvergleich und betreibt nun 2.295 Heimwerkerparadiese in den USA, Puerto Rico, Kanada und weiteren kleineren Ländern.

Auf der Investitionsseite stehen ca. eine Mrd. USD auf annualisierter Basis für die Folgen der COVIS19-Pandemie, dies sind u.a. Änderungen an der Vergütungsstruktur oder Gesundheitsmaßnahmen bezüglich der Mitarbeiter.

Die Zahlen zum abgelaufenen Quartal entsprachen den Prognosen, für das anstehende Winterquartal erwartet man Umsätze von rund 30 Mrd. mit einer Nettomarge von neun Prozent. Wir sind mit den Zahlen soweit zufrieden. Das Geschäftsmodell von Home Depot ist solide und die Bilanz extrem stark.

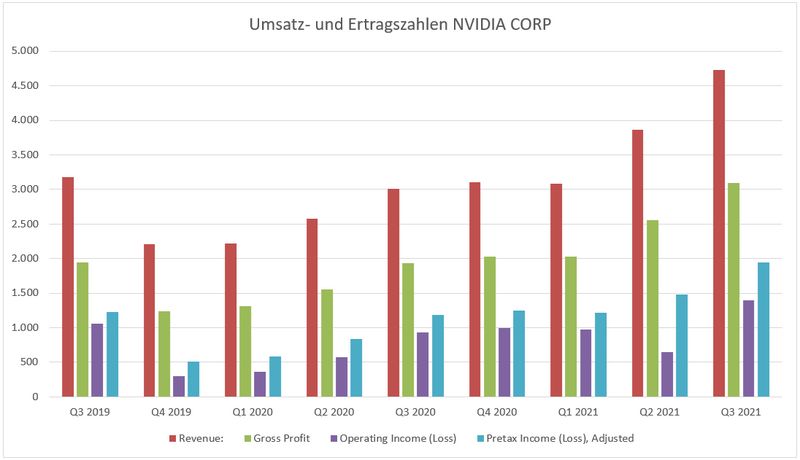

NVIDIA

Das US-amerikanische IT-Unternehmen NVIDIA, das die meisten nur als Grafikkartenhersteller kennen dürften, hat zu seinem dritten Quartal 2021 (gebrochenes Geschäftsjahr) einmal mehr sehr starke Zahlen vorgelegt. Der Umsatz stieg gegenüber dem Vorjahresquartal um 56,8 % auf 4,7 Mrd. USD und erreichte damit ein Allzeithoch.

Das starke Umsatzwachstum wurde getrieben von einem Rekordumsatz in den Geschäftsfeldern Gaming (2,3 Mrd. USD; +37 %) und Data Center (1,9 Mrd. USD; +162 %). Das Wachstum im Gaming wurde durch eine erhöhte Nachfrage nach Desktops und Notebooks sowie Spielekonsolen und GPUs (Graphics Processing Units) getrieben, wobei die Einführung der neuen RTX 30-Serie die Nachfrage nochmals zusätzlich anheizte.

600 Mio. der 1,9 Mrd. USD Umsatz im Sektor Data Center wurden durch die Akquisition von Mellanox Technologies (April 2020) beigesteuert, das seinerseits einen großen OEM-Deal in China (One-Off) im dritten Quartal abschloss. Mellanox sowie die Einführung der neuen Ampere Technologie waren die Hauptwachstumstreiber für das Geschäftsfeld Data Center. Selbst ohne die Mellanox-Akquisition läge das organische Wachstum für das Geschäftsfeld Data Center bei +77 %!

Damit konnte NVIDIA mit seinen GPUs und DPUs (Data Processing Units) seinen Data-Center-Marktanteil innerhalb von nur einem Jahr von zehn Prozent auf 23 % steigern, den herkömmlichen x86 CPUs (Central Processing Units) also Marktanteile abnehmen. Zwischenzeitlich verwenden acht der zehn Top-Supercomputer auf der Welt NVIDIA GPUs bzw. DPUs.

Das starke Umsatzwachstum sowie eine um 1,3 %-Punkte besser als vom Markt erwartete EBIT-Marge verhalfen NVIDIA zu einem EBIT von 2,0 Mrd. USD, das um 72,4 % über dem Vorjahresquartal lag. Auch der adjustierte Reingewinn lag mit 1,8 Mrd. USD um 66,3 % über der Vorjahresperiode. Die Quartalszahlen lagen somit zwischen 6,9 % (Umsatz) und 14,2 % (Reingewinn) über den Analystenschätzungen.

Der Ausblick für Umsatz und Reingewinn für das vierte Quartal wurde angehoben und liegt ebenfalls über den Analystenschätzungen - und das, obwohl man davon ausgehen muss, dass der Umsatz von Mellanox (aufgrund des One-Offs im dritten Quartal) sequenziell abnimmt. Des Weiteren geht das Management davon aus, dass im Laufe des vierten Quartals die Produktionskapazität für die RTX 30-Serie dann auch mit der hohen Nachfrage Schritt halten kann.

Sowohl NVIDIAs GPUs als auch DPUs sind parallel Processing Chips. Neuere Anwendungen (z.B. künstliche Intelligenz) erhöhen die Anforderungen, weshalb Kenner der Szene davon ausgehen, dass die parallel arbeitenden Chips die sequenziell arbeitenden (zB. x86 CPUs) über die nächsten 15 Jahre verdrängen werden.

Während des dritten Quartals wurde die Akquisition der britischen ARM Ltd. für 40 Mrd. USD in Cash und Aktien angekündigt. Sollten die Kartellwächter den Deal nicht blockieren, würde mit dem Zusammenschluss dieser beiden Unternehmen ein neuer Riese entstehen, dessen Chips eine große Rolle im Internet-of-Things spielen würde, wobei man davon ausgeht, dass dieses mindestens um den Faktor 1.000 größer ist als das heutige Internet-of-People.

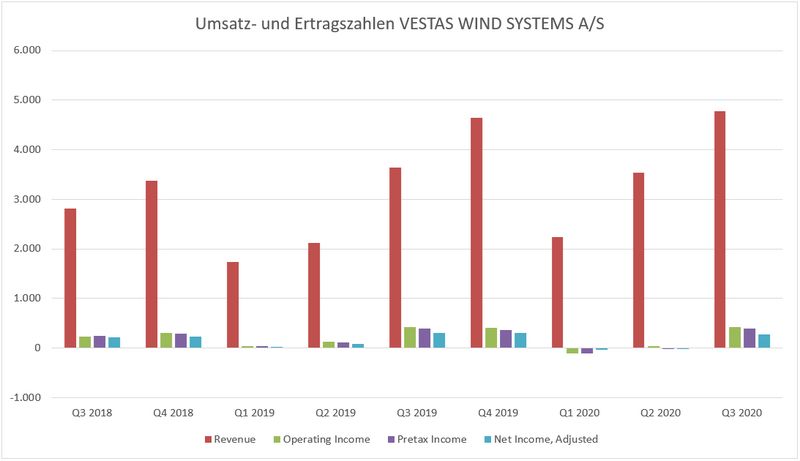

Vestas Wind Systems

Die Zahlen des dänischen Windturbinen-Herstellers Vestas Wind Systems für das dritte Quartal 2020 zeigten ein gemischtes Bild. Während in Europa bereits die zweite COVID-19-Welle kursierte, hatten Amerika und Indien noch mit der ersten zu tun. Dennoch liefen alle Produktionsstätten des Unternehmens ohne Unterbrechung und auch die Zulieferer erreichten größtenteils wieder die nötige Produktionskapazität. Die eingeschränkten Reisemöglichkeiten hatten jedoch einen negativen Effekt.

Trotzdem konnte mit der Auslieferung von Windturbinen mit einer Gesamtleistung von 12,2 GW nicht nur ein Wachstum von mehr als 50 % verbucht, sondern auch ein neues Allzeithoch markiert werden! Gleichzeitig wuchs der Service-Bereich (elf Prozent des Gesamtumsatzes) um 13,8 %. Damit wuchs der Gesamtumsatz um 30,8 % gegenüber der Vorjahresperiode und erreichte 4,8 Mrd. EUR.

Der Preis pro verkauftes MW an Leistung lag mit 0,73 Mio. EUR eher am unteren Ende der Bandbreite der letzten vier Quartale. Zusammen mit Corona-bedingten logistischen Herausforderungen und Lieferkettenengpässen sowie Lagerabschreibungen in Rumänien führte dies zu einer um 4,1 %-Punkte verringerten Bruttomarge.

Und trotz guter Kostenkontrolle bei den Vertriebsgemeinkosten, die seit dem zweiten Quartal 2019 um insgesamt 1,8 %-Punkte auf aktuell 5,4 % reduziert werden konnten, lag die EBIT-Marge 3,2 %-Punkte unter dem Vorjahresquartal, so dass das EBIT mit 412 Mio. EUR 4,0 % unter der Vorjahresperiode lag. Dies ist vor allem auf die geringere Bruttomarge sowie Garantierückstellungen zurückzuführen. Damit fiel auch der adjustierte Reingewinn mit 279 Mio. EUR um 8,7 % geringer aus als im Vergleichsquartal. Dennoch lagen alle Zahlen zwischen 3,1 % (Reingewinn) und 16,9 % (Umsatz) über den Analystenschätzungen.

Das Umlaufvermögen konnte insbesondere aufgrund der zunehmenden Auslieferungen und damit einhergehenden Reduzierung des Lagerbestands verringert werden. Deshalb erhöhte sich der Free Cashflow mit 546 Mio. EUR auf mehr als das Doppelte des Vorjahresquartals. Die Verschuldung ist gering und mit zwei Mrd. EUR bleibt die Liquidität stark.

Während der Auftragseingang im dritten Quartal um elf Prozent sank und Währungseinflüsse 700 Mio. EUR kosteten, hat sich der Auftragsbestand im dritten Quartal um 1,1 Mrd. EUR auf insgesamt 34 Mrd. EUR erhöht (Windturbinen 14,6 Mrd. EUR & Service Business 19,3 Mrd. EUR).

Während die USA den anderen Regionen im dritten Quartal hinsichtlich Auftragserteilung hinterherhinkte, füllt sich dort die Pipeline für 2021 bereits. In China konnten Service-Kontrakte für einen Zeitraum von 15 Jahren gesichert werden. Das Joint Venture mit Mitsubishi wurde gestärkt, um im Offshore-Segment noch kompetitiver zu werden. Des Weiteren stellt das Management insgesamt mehr Ambitionen in der Welt fest, der Klimaerwärmung Einhalt zu gebieten. Allein für den EU Green Deal und Stimuluspakete sollen über die nächsten sieben Jahre 550 Mrd. EUR allokiert werden. Außerdem will Südkorea CO2-Neutralität bis 2050 und China diese bis 2060 erreichen.

Der hohe Auftragsbestand sowie die zunehmenden Aktivitäten in der Welt, die Klimaerwärmung zu verlangsamen, stellen ein gutes Fundament für das weitere kurz-, mittel- und langfristige Wachstum von Vestas dar.

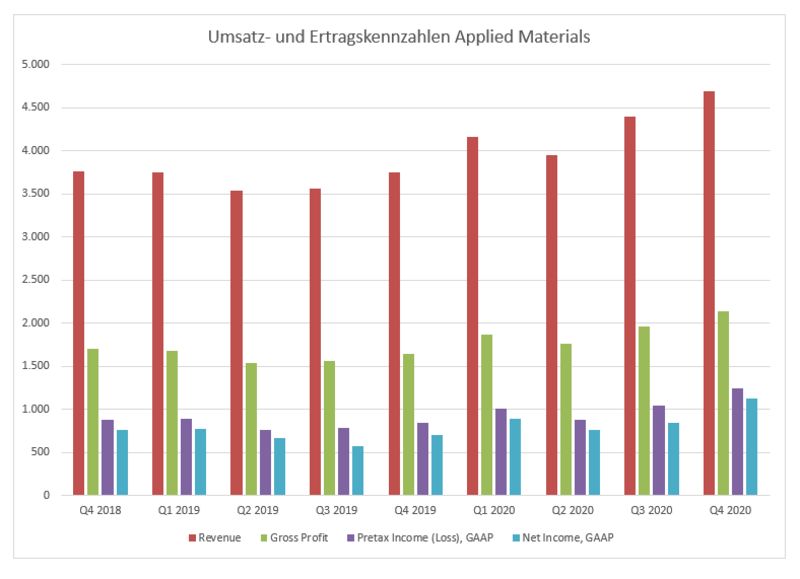

Applied Materials

Das vierte Quartal im Fiskaljahr 2020 brachte eines der besten Ergebnisse der letzten Jahre. Der Umsatz stieg um 25 % auf 4,7 Mrd. USD, der Bruttogewinn lag bei 2,1 Mrd. USD, was in einer Bruttomarge von 45 % mündete. Beim Vorsteuerergebnis erreichte man 1,2 Mrd. oder knapp 48 % mehr als noch im Vergleichsquartal Q4 2019 (Fiskaljahr). Auf Basis der Nettoerträge konnten 1,1 Mrd. USD erwirtschaftet werden, dies entsprach sogar einer Steigerung von über 60 % zum Vergleichsquartal. Die Nettomarge lag wie gewohnt über 20 %.

Der Free Cash Flow wurde mit 1,1 Mrd. USD berichtet. Betrachtet man die letzten vier Quartale so kommt Applied Materials auf 3,3 Mrd. USD an freien Mitteln.

Grund für die sehr guten Resultate war der Bereich Semiconductor Systems mit einem Umsatzplus von 33 % auf 3,1 Mrd. USD. Das Segment Service konnte rund elf Prozent wachsen und verbuchte 1,1 Mrd. USD Umsätze. Die operativen Margen liegen im Systembereich bei 34,5 % und im Serviceteil bei 27,1 %, hier ist sicherlich noch Luft nach oben.

Im abgelaufenen Quartal schüttete man 200 Mio. an Dividenden aus und kaufte für 50 Mio. USD eigene Aktien zurück.

Die Semiconductor Industrie läuft sehr gut und das spiegelt sich auch in den Zahlen unserer Beteiligung wider. Das Management hat den Ausblick für das laufende Quartal angehoben und erwartet 4,75-5,15 Mrd. USD Umsatz mit einer Ertragssteigerung im mittleren einstelligen Prozentbereich auf EPS Basis.

„Was heißt das konkret für mich!?“

Die Berichtssaison nähert sich dem Ende und unsere Unternehmen haben - im Rahmen ihrer Möglichkeiten – ordentlich berichtet. Teils durch vorher gesenkte Prognosen, teils aber auch durch operativ sehr gute Ergebnisse. Ein breites Portfolio an Gesellschaften in unterschiedlichen Branchen gibt in schweren wirtschaftlichen Zeiten Stabilität innerhalb der Portfoliokonstruktion.

Kommentare

Aber was nützen diese, wenn der Fonds selbst bei Topmeldungen und einer sich ankündigenden Jahresendrally auf Tauchstation bleibt ? WAS muss eigentlich konkret an den Märkten passieren, dass der Fonds mal über seinen Ausgabepreis steigt ?

Für eine plausible Beantwortung dieser Frage wäre ich sehr dankbar.

Schöne Grüße

auf die Antwort warte ich auch noch