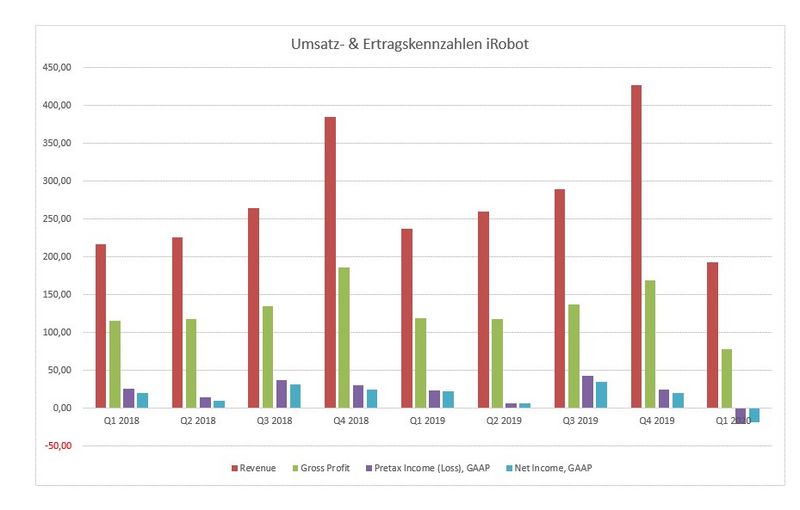

iRobot

Das man in der Krise und oftmals im Homeoffice sein Zuhause reinlich und gründlich sauber halten möchte ist verständlich. Schließlich verbringt man den überwiegenden Teil des Tages in seinen vier Wänden, aber dazu benötigt man nicht unweigerlich einen hochpreisigen Saugroboter. Zwar belief sich der Umsatz im ersten Quartal noch auf 192,5 Mio. USD, was nur ca. 19% weniger war als noch im Vorjahresquartal, aber die Anschaffung überlegt man sich doch zweimal. Die finanziellen Mittel scheinen aber wohl noch vorhanden zu sein, denn der Umsatz wäre wohl höher ausgefallen, wenn iRobot die Nachfrage hätte bedienen können. Lieferengpässe bei den premium Modellen verhinderten dies. In den USA brach der Umsatz um 28%, Japan 14% und EMEA um 11%, im Vergleich zum ersten Quartal 20198 ein. Das Ergebnis rutschte mit 18 Mio. USD ins Minus. Durch die vorteilhaften liquiden Mittel von 263,5 Mio. USD, gekoppelt mit einer Verschuldung von nahezu Null, waren die berichteten Zahlen im Rahmen der Erwartungen. Positiv ist zu vermelden ist, dass iRobot von den Strafzöllen, auch rückwirkend ab September 2018, bis zum 07. August 2020 von der US-Regierung befreit wurde. Die bereits bezahlten Zölle von ca. 50 Mio. USD wird unser Depotwert zurückerhalten.

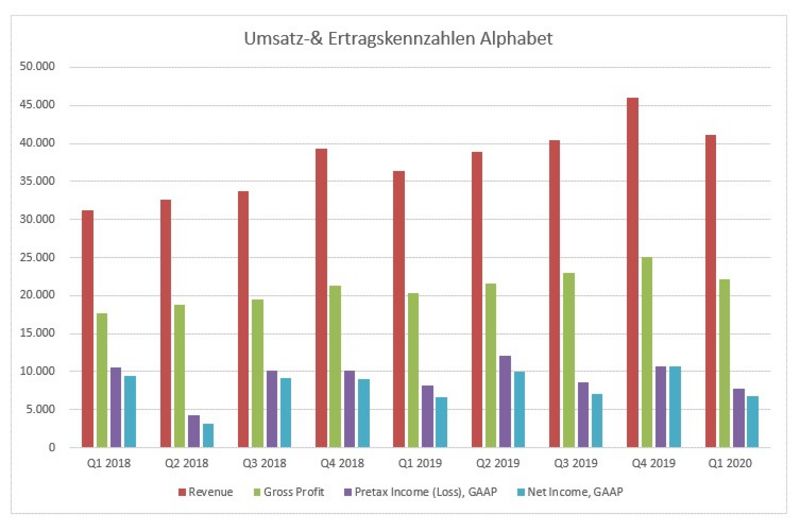

Alphabet

Unser Depotneuling spielt seine wahre Stärke in der Krise voll aus. Der Umsatz stieg, im Vergleich zum ersten Quartal 2019, um 13 Prozent auf 41,16 Mrd. Der operative Ertrag stieg von 6,6 Mrd. auf fast 8 Mrd. USD. Netto lag man bei 6,8 Mrd. USD. Und was macht die Jugend, wenn sie Zuhause ist, klar YouTube schauen. Die Umsätze sprangen um 34 Prozent auf über 4 Mrd. USD an. Auch der Cloudbereich konnte sich über Wachstum freuen, im Vergleich zum ersten Quartal 2019 stiegen die Erlöse von 1,8 Mrd. auf 2,8 Mrd. USD, immerhin 50% auf noch niedrigem Niveau. Klar die klassischen Werbeeinnahmen waren mit 33,8 Mrd. etwas schwächer als noch im letzten Quartal 2019, aber in der Gegenüberstellung der Jahre rund 10 Prozent besser. Google ist nun mal die Nummer eins und deshalb hat das Unternehmen auch Einzug in unser Portfolio genommen.

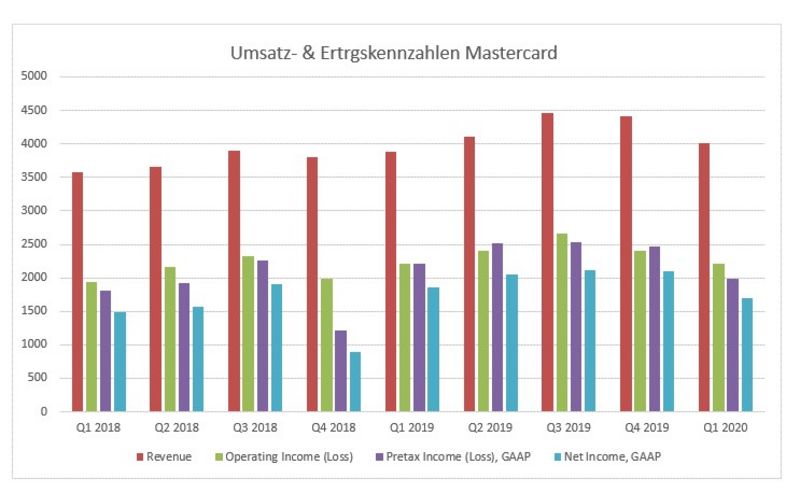

Mastercard

Die schlechte Nachricht zuerst, das cross-border Volumen im April 2020 wird laut Management rund 49% tiefer als noch im Vorjahr erwartet. Sprich die Krise schlägt sich erst in den Q2 Zahlen so richtig nieder. Im Umsatz zum abgelaufenen Quartal mit 4 Mrd. USD und einem Vorsteuergewinn von 2 Mrd. USD scheint noch die Sonne. Hier waren die cross-border Umsätze aber nur ein Prozent niedriger. Mastercard ist weltweit tätig und der Reisemarkt zählt zu den Haupteinsatzgebieten der Kreditkarte. Da die Reisetätigkeiten fast komplett zum Erliegen gekommen sind, dürfte man sich auf die Umsätze in den jeweiligen Ländern konzentrieren. Das gross-dollar Volumen nur in den USA zog bereits in den ersten drei Monaten um 6 Prozent an. Die Anzahl der herausgegebenen Karten stieg im Jahresvergleich um 5 Prozent auf 2,6 Mrd. an. Mastercard hat eine starke Bilanz und mit über 10 Mrd. an liquiden Mitteln sind sie für jede Krise bestens aufgestellt.

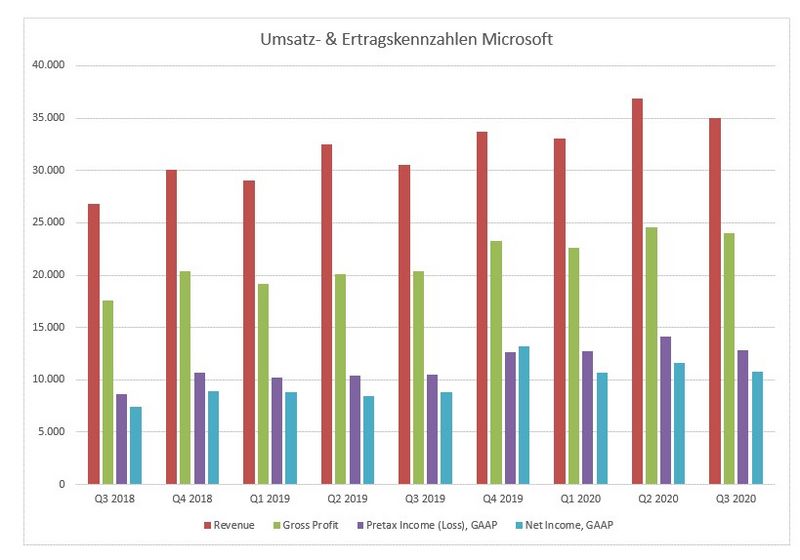

Microsoft

Microsoft ist wie immer seiner Zeit voraus und so berichteten die US-Amerikaner schon die Resultate für das dritte Quartal 2020. Kleiner Spaß in Phasen von Homeoffice. Grund ist, dass Microsoft gebrochene Geschäftsjahre hat und deshalb schon Q3 für das Fiskaljahr 2020 berichtete, das Quartal endete trotzdem am 31.03.20. Der Umsatz lag bei 35 Mrd. USD, was einer Steigerung gegenüber dem Vorjahresquartal um 15 Prozent entsprach. Der operative Ertrag kletterte sogar um 25 Prozent auf 13 Mrd. USD., netto blieben 10,8 Mrd. in den Büchern. CEO Satya Nadell betonte im Call die Tatsache, dass man in nur zwei Monaten die digitale Transformation von sonst zwei Jahren gesehen habe. Der Cloudbereich wuchs 27 Prozent auf 12,3 Mrd. USD, Productivity und Business Prozesse konnte 15 Prozent auf 11,7 Mrd. zulegen. Die Bruttomarge lag gut 2 Punkte höher bei 69 Prozent für die vergangenen drei Monate. Der Free Cash Flow lag mit 13,7 Mrd. deutlich über den 10,9 Mrd. USD des Vergleichszeitraums im Jahr 2019. Laut Management werden sich wohl einige Projekte verzögern im April und Mai, aber trotzdem geht man im Ausblick von leicht steigenden Umsätzen aus.

„Was heißt das konkret für mich!?“

Wo Sonne ist, da ist auch Schatten. Die sonnigen Tage des ersten Quartals scheinen vorerst vorbei zu sein und die Schattenseiten des laufenden Quartals kommen immer mehr durch. Ausnahmen, wie Microsoft und andere Profiteure des Homeoffice, bestätigen die Regel. Einige Markteilnehmer, die die mit billigem Geld der Zentralbanken gut versorgt sind, sehen schon wieder Kessel voller Gold am Ende des Regenbogens. Der ist aber eigentlich Rund und nur durch die Erdkrümmung erscheint dieser endlich zu sein. Die Börse wird wohl die Augen vor der realen Wirtschaft nicht verschließen können.

Kommentare

Bin bei einem Titel separat vom DM-Fonds investiert, bei den anderen noch nicht.

Mir geht es so, dass wenn man folgende Werte liest, aus dem Staunen nicht herauskommt (Microsoft):

... Der Umsatz lag bei 35 Mrd. USD, was einer Steigerung gegenüber dem Vorjahresquartal um 15 Prozent entsprach. ...Die Bruttomarge lag gut 2 Punkte höher bei 69 Prozent für die vergangenen drei Monate. Der Free Cash Flow lag mit 13,7 Mrd. deutlich über den 10,9 Mrd. USD des Vergleichszeitraums im Jahr 2019.:

35 Mrd. USD Umsatz

69% Brutto Marge

13,7 Mrd. USD Free Cashlow

Ein Wahnsinn im positiven Sinne!

Wird die Absicherung auf Bsirske von Indize Absicherung durchgeführt, oder werden diese je Einzeltitel getätigt?

Eines über Indizes sollte doch den Vorteil mit sich bringen, dass eine etwaig positive Entwicklung im Vergleich zum Index positiv auf den Fonds auswirken würde bei glaucoma Absicherung gegen Verfall des Gesamtmarkt.

Besten Dank für eine kurze Antwort!

Herzliche Grüße

Ihr Fonds Team

Ingo Nix

https://forum.dirk-mueller-fonds.de/

Herzliche Grüße

Ihr Fonds Team

Ingo Nix