Mastercard

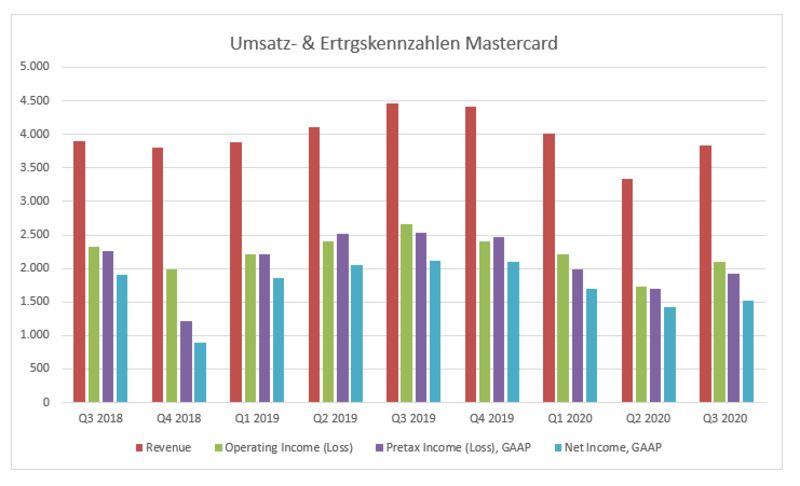

Unser Zahlungsdienstleister Masercard öffnete seine Bücher zum abgelaufenen dritten Quartal 2020. Der Umsatz belief sich auf 3,8 Mrd. USD nach noch 4,5 Mrd. im Vergleichsquartal 2019. Der operative Ertrag sank von 2,6 Mrd. auf nunmehr 2,1 Mrd. USD. Die operative Marge reduzierte sich entsprechend von 59,4 % auf 54,9 %. Sowohl auf Vorsteuerbasis (minus 24 %) als auch im Nettogewinn mit 1,5 Mrd. USD (minus 28 %) mussten Einbußen hingenommen werden.

Mastercard spürt sehr deutlich die lahmende Reisetätigkeit, was sich u.a. im Cross-Border Volumen mit minus 36 % widerspiegelt. Die „switched transactions“, also die reinen Transaktionen zwischen Händler und Mastercard z.B. durch Käufe bei Amazon stiegen um fünf Prozent. Mastercard kaufte im dritten Quartal rund 6,5 Mio. eigene Aktien zurück und zahlte 402 Mio. USD an Dividenden an Aktionäre aus.

Im aktuellen Aktienrückkaufprogramm verblieben somit noch 4,5 Mrd. USD an genehmigten Mitteln. Der Free Cash Flow wurde dennoch mit 1,6 Mrd. USD ausgewiesen. Mastercard spürt den Gegenwind vor allem in der nicht stattfindenden Reisetätigkeit, dies wird wohl auch noch eine Weile so anhalten. Bilanziell ist das Unternehmen solide und auch kurzfristig mit über 10,6 Mrd. an Kassenbeständen für jede Krise gewappnet.

Amgen

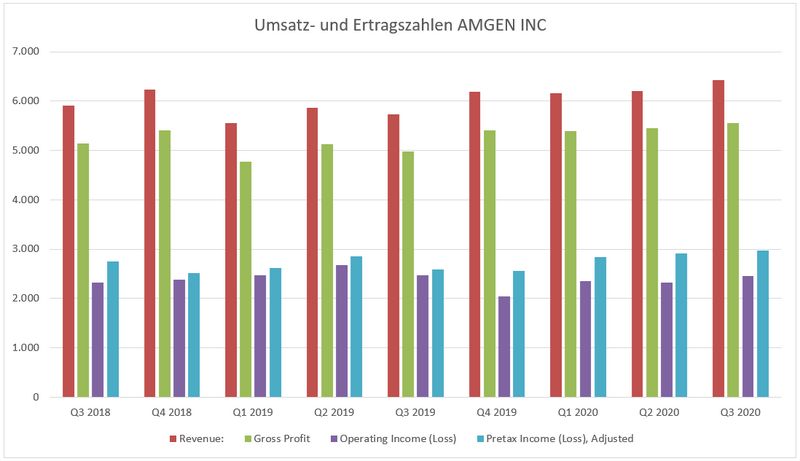

Das US-amerikanische Biotech-Unternehmen Amgen hat für das dritte Quartal 2020 sehr solide Zahlen abgeliefert. Trotz Corona-Krise wuchs der Umsatz um 12,0 % auf 6,4 Mrd. USD, das EBIT um 14,0 % auf 3,2 Mrd. USD und der adjustierte Reingewinn um 16,9 % auf 2,6 Mrd. USD., womit diese Zahlen zwischen 0,9 % (Umsatz) und 15,1 % (Reingewinn) über den Schätzungen der Analysten lagen. Auch die EBIT-Marge lag 2,1 %-Punkte über den Erwartungen der Analysten. Der Free Cashflow blieb mit 3,2 Mrd. USD konstant. Die Dividende wurde um zehn Prozent angehoben.

Erfreulich war, dass das Wachstum von zwölf Prozent bei den Produktumsätzen gänzlich vom Volumen (+18 %) und nicht – wie so oft in dieser Branche – durch Preissteigerungen getrieben war. Die Differenz zwischen Volumenwachstum und Produktumsätzen ist einem negativen Preiseffekt zuzuschreiben, der vor allem auf Listenpreisänderungen und generische Konkurrenz bei älteren Produkten zurückgeführt werden kann.

Insbesondere letzteres ist für reife Unternehmen in der Biotech- und Pharmabranche völlig normal. Das heißt aber auch, dass Amgens Wirkstoff-Pipeline liefern muss, um diese generische Erosion zu kompensieren und trotzdem noch Wachstum generieren zu können. Was dieses Thema anbelangt, schienen manche Marktteilnehmer zuletzt besorgt, was die Schwäche der Aktie über die letzten drei Wochen erklärt.

Das nächste Update zur Pipeline werden wir im Laufe dieses Quartals erhalten, wenn Amgen Phase-III-Daten zum experimentellen Wirkstoff Tezepelumab berichtet, welches für eine schwere, nicht kontrollierte Form von Asthma eingesetzt werden soll. Weitere wichtige klinische Daten zum experimentellen Krebswirkstoff Sotorasib, welcher bei Lungen- und Darmkrebs in Kombination mit anderen Krebsmedikamenten eingesetzt werden soll, erhalten wir ab dem zweiten Quartal 2021.

Während der Ausblick für den Umsatz für das Gesamtjahr 2020 eingeengt wurde, wurde er für den Gewinn pro Aktie erneut erhöht.

Die Tatsache, dass Amgen trotz der Corona-Krise Wachstum im zweiten Quartal 2020 erwirtschaften konnte, zeigt erneut die Widerstandsfähigkeit des Geschäftsmodells eines Therapeutika entwickelnden Biotechnologie-Unternehmens. Das Sentiment bei Biotech-Aktien ist jedoch vor allem vom klinischen Newsflow abhängig. Entsprechend stellt die Bekanntgabe der oben genannten klinischen Daten einen wichtigen Katalysator für die Aktie dar.

Amazon

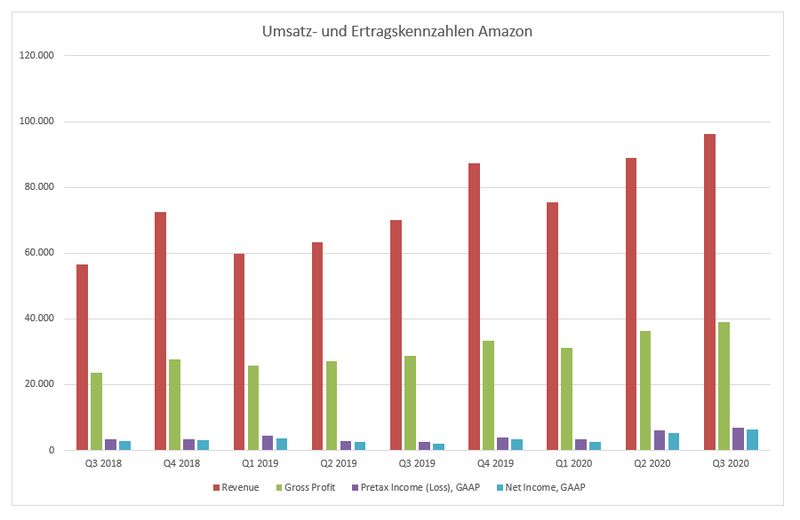

Einer der wichtigsten Treiber der Tech-Rallye der vergangenen Monate und Wochen berichtete seine Zahlen zum abgelaufenen Quartal. Amazon verbuchte über 96 Mrd. USD an Umsatz, was einer Steigerung von 37 % zum Vorjahresquartal entsprach. Der Bruttogewinn mit 39 Mrd. lag bei der Steigerungsrate auf gleichem Niveau wie der Umsatz. Im Vorsteuergewinn mit 6,8 Mrd. USD (Vorjahr 2,6 Mrd.) spürt man die exponentiellen Wachstumsmöglichkeiten des Geschäftsmodells.

Die Kosten waren nur marginal höher und so konnte man im Nettoergebnis mit 6,3 Mrd. den Vorjahreswert (2,1 Mrd.) fast verdreifachen. Vor allem das Cloudgeschäft (AWS) mit 11,6 Mrd. Umsatz und einem operativen Ertrag von 3,5 Mrd. sucht seinesgleichen. 57 % der operativen Gesamteinnahmen stammen aus dem Service der eignen Cloud.

Die Umsatzverteilung der Segmente beläuft sich auf die folgenden Werte. Online 50,3 %, Drittanbieter 21,3 %, Cloud 12,1 % Abonnements 6,8 %, der Rest mit den physischen Geschäften macht 9,5 % der Gesamtumsätze aus.

Amazon investiert in eine Vielzahl von Projekten, Weiterbildungen und neuen Mitarbeitern, die sicherlich für das Weihnachtsgeschäft auch dringend gebraucht werden. So stellten sie 250.000 Voll- und Teilzeit Mitarbeiter im dritten Quartal ein und allein 320.000 Menschen kamen zum Amazon Career Day um sich über die Möglichkeiten einer Anstellung zu informieren. Der Ausblick für das laufende Quartal des Managements sieht wie folgt aus:

Umsatz 112-121 Mrd. USD

Operativer Ertrag eine bis 4,5 Mrd. USD

Der verwunderliche Ausblick für den operativen Ertrag verunsicherte auch den Markt nach den Zahlen und die Aktie musste alle Kursgewinne des Tages im nachbörslichen Handel wieder abgeben. Der operative Ausblick liegt gut 30 % unten dem Mittelwert der Vorjahresprognose und würde ein Verschlechtern der Marge einpreisen. Amazon ist und bleibt jedoch ein Basisinvestment und wenn man das Management kennt, dann sind die einen oder anderen positiven Überraschungen sicherlich schon in der Pipeline.

Alphabet

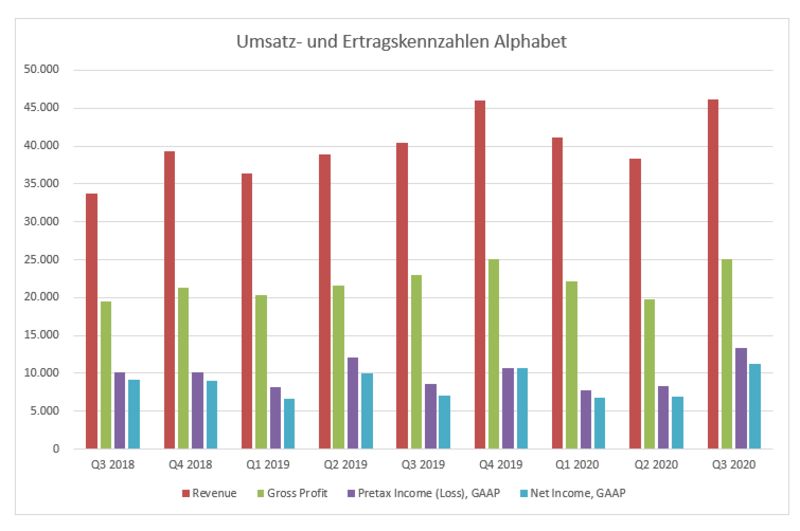

Mit seinen zum dritten Quartal 2020 vorgelegten Zahlen wurden die hohen Erwartungen der Analysten sogar übertroffen. Der Umsatz belief sich auf 46,1 Mrd. USD nach noch 40,5 Mrd. im Vorjahresquartal 2019. Bruttogewinn kletterte neun Prozent auf 25 Mrd. Der Nettogewinn wurde mit 11,2 Mrd. publiziert, hierin sind aber auch 2,1 Mrd. USD an Steuerrückerstattungen enthalten.

Alle Teilsegmente trugen zum Wachstum bei. Der Cloudbereich bekam hier eine besondere Stellung, dann man plant, diesen schon im laufenden Quartal aus den allgemeinen Umsätzen zu extrahieren und eine eigenständige Berichtslinie zu etablieren. Dies kann ein Hinweis sein, dass die Investitionen in diesen Bereich in den kommenden Monaten etwas stärker ins Gewicht fallen können.

Die Werbeeinnahmen, die von einigen Analysten eher schwach erwartet wurden, konnte sogar zulegen. Wie schon im letzten Quartal ist YouTube bei den Jugendlichen die Nummer Eins. Wo Licht ist, ist natürlich auch Schatten und so sind die regulatorischen Anstrengungen der Regierung, die Marktmacht zu begrenzen, ein Dorn im Auge des Betrachters. Dies könnte jedoch auch positiv gesehen werden, denn oft sind die Einzelteile eines Unternehmens mehr wert als seine Gesamtheit. Mit der Ausgliederung des Cloud-Bereich geht man eventuell schon den ersten Schritt, um den Regulator zufrieden zu stellen, auch wenn es vorerst nur eine interne Berichtslinienausgliederung ist. Alphabet ist ein Basisinvestment im Portfolio.

„Was heißt das konkret für mich!?“

Die Berichterstattung der Big-Techs ist durch und obwohl die Zahlen sehr gut ausgefallen sind, mussten fast alle Titel (außer Alphabet) danach Federn lassen. Die US-Wahlen sind ohnehin das ausschlaggebende Ereignis für diese Woche. Die Volatilität spürte man bereits letzte Woche deutlich. Es wird eine heiße Woche und ein kühler Kopf wird Gold wert sein.

Kommentare