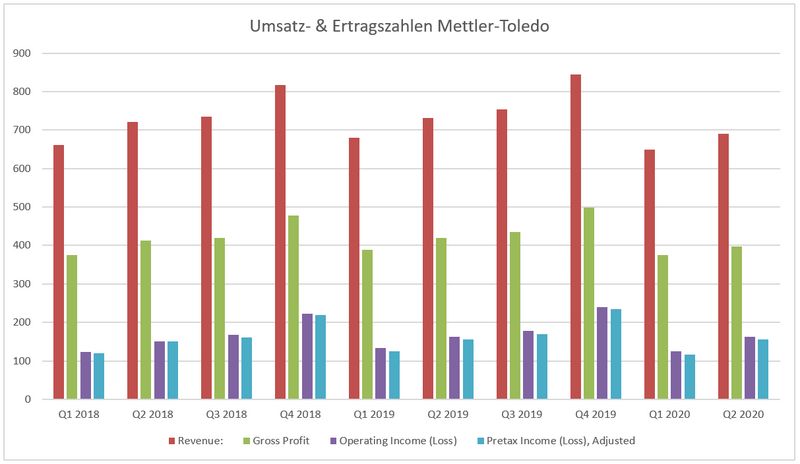

Mettler-Toledo

Das schweizerisch-amerikanische Unternehmen Mettler-Toledo, ein weltweit führender Hersteller von Präzisionsinstrumenten und Dienstleistungen für den Einsatz in Labor und Fertigung, hat seine Zahlen für das zweite Quartal 2020 vorgelegt. Gegenüber der Vorjahresperiode ging der Umsatz (USD 691 Mio.) um 5,6 % zurück – davon zwei Prozent aufgrund von Währungseinflüssen und der Rest aufgrund der Corona-Krise. Letzteres führte aber zu weniger Verlust als vom Unternehmen befürchtet. Während sich die Geschäftssegmente Labor und Industrie gut hielten, litt vor allem das Segment Lebensmitteleinzelhandel. Regional waren es zuvorderst das Nordamerika- und Europageschäft, die umsatzseitig Einbußen hinnehmen mussten, während man in Asien trotz der aktuellen Lage Wachstum erzielen konnte.

Eine gute Kostenkontrolle, aber auch Aktienrückkäufe verhalfen dem Unternehmen dennoch zu einem Gewinn pro Aktie, der um 2,5 % über der Vorjahresperiode lag. Abgesehen davon lag der Umsatz mit 691 Mio. USD um 7,4 %, der operative Gewinn mit 162 Mio. USD um 12,3 % und der Reingewinn mit 127 Mio. USD sogar um 23,9 % über den Erwartungen der Analysten.

Gutes Wachstum in China, die Widerstandsfähigkeit ihres Geschäftsmodells sowie die Diversität des Produktportfolios verhalfen Mettler-Toledo zu dem besser als erwarteten Resultat. Für das Geschäftsjahr 2020 sieht das Management des Unternehmens einen organischen Umsatzrückgang von ein bis drei Prozent und liegt damit besser als die Erwartungen der Analysten.

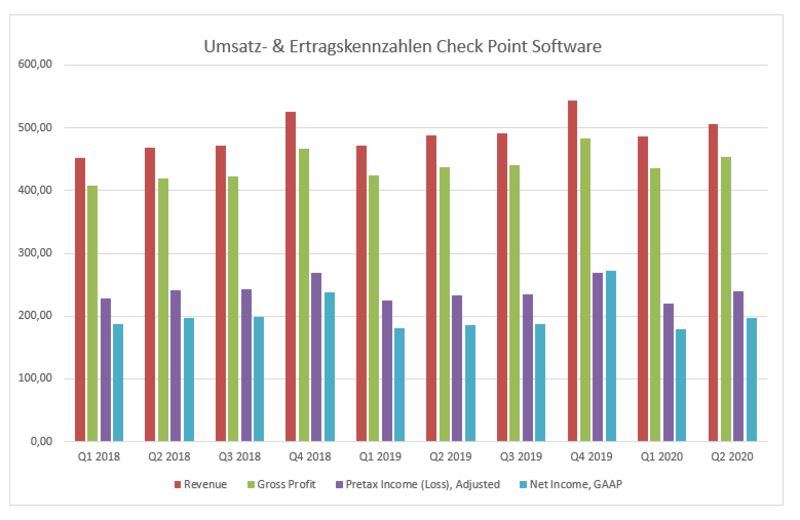

Check Point Software Technologie

Unser Depotwert Check Point Software berichtete seine Quartalszahlen für den Zeitraum April bis Juni 2020. Der Entwickler für Sicherheitssoftware setzte 506 Mio. (Q2 2019 488 Mio.) USD um. Der Bruttoertrag belief sich auf 453 Mio., was rund 3,6 % mehr war als noch im Vergleichszeitraum 2019. Das Vorsteuerergebnis konnte um 2,6 % gesteigert werden, durch eine Einkommensteuergutschrift blieben im Nettoergebnis sogar rund 5,8 % oder 196 Mio. USD als Resultat übrig.

In der Telefonkonferenz berichtete das Management über die strategischen Projekte im Cloud-Bereich SaaS (Software as a Service) und IaaS (Infrastructure as a Service), diese wuchsen mit hohen zweistelligen Wachstumsraten. Im Segment Software und Wartung wurden 219 Mio. USD., bei Umsatzkosten von 24 Mio., erwirtschaftet. Der kombinierte Produkt- und Lizenzbereich wuchs rund sechs Prozent und lag bei 287 Mio. USD. Im reinen Abonnementteil mit 164 Mio. USD Umsatz konnte das Wachstum sogar um zehn Prozent zulegen, die Kosten lagen hier bei 6,1 Millionen USD.

Check Point profitiert weiterhin von der Covid-19 Krise. Das Thema „Homeoffice“ im Einklang mit erhöhten Sicherheitsanforderungen sollte auch in den nächsten Quarten zu stabilen Ergebnissen führen. Zusätzlich wurde für das Premiumprodukt „Infinity“ die Erweiterung um den IoT-Schutz vorgestellt. Durch diesen Zusatz können Sicherheitsvorfälle nun noch effektiver bei vernetzten Geräten, wie z.B. im Medizinbereich oder bei kritischer Infrastruktur, überwacht und Störungen frühzeitig erkannt werden.

Checkpoint ist für die Zukunft gerüstet und hat es in den vergangenen Monaten geschafft, das Thema Sicherheit für sich zu nutzen.

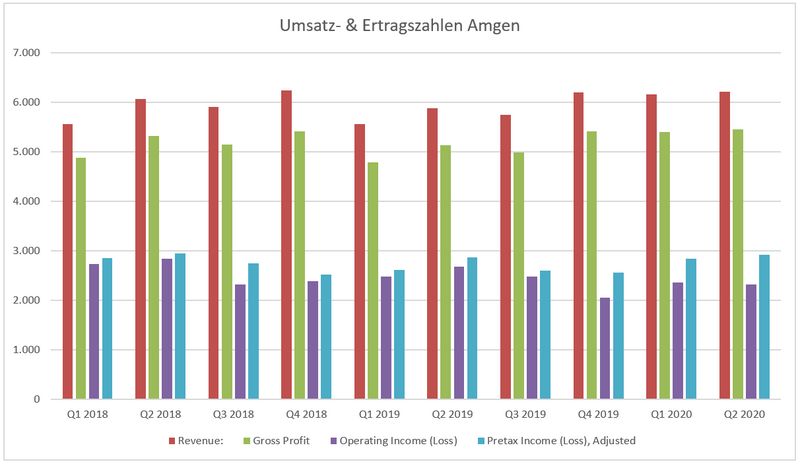

Amgen

Die Q2-Zahlen des US-amerikanischen Biotechnologie-Unternehmens Amgen lagen bis auf den operativen Gewinn alle über den Erwartungen des Marktes. Bereinigt um außerordentliche akquisitionsbedingte Kosten läge auch der operative Gewinn darüber.

Trotz der Corona-Krise konnte das Unternehmen mit einem Umsatz von 6,2 Mrd. USD ein Wachstum von 5,7 % gegenüber der Vorjahresperiode erwirtschaften. Der Reingewinn konnte mit 2,5 Mrd. USD sogar um 9,8 % erhöht werden. COVID-19 hatte im abgelaufenen Quartal Arzt-Patienten-Interaktionen unterbrochen und somit Diagnosen bzw. Behandlungen verzögert. Dies ist aber bereits im Begriff, sich zu normalisieren. Auf die Preise von im Krankenhaus eingesetzten Medikamenten (größter Teil des Produktportfolios von Amgen) hatte COVID-19 jedoch wenig Einfluss. Auch die Preise für erst in den letzten Jahren neu eingeführte Medikamente blieben stabil.

Während der Ausblick für den Umsatz für das Gesamtjahr 2020 unverändert blieb, wurde er für den Gewinn pro Aktie erhöht.

Bereits schon früher im Juli hatte ein Berufungsgericht die Patente um Enbrel (Rheuma; größtes Produkt) in ihrer Gültigkeit bestätigt. Bisher wurde die Aktie durch diese Rechtsstreitigkeit ausgebremst. Außerdem werden für das zweite Halbjahr 2020 die Resultate wichtiger klinischer Studien erwartet, bei denen insbesondere die Phase-III-Daten von dem Medikament Tezepelumab (in der Indikation Asthma) Potenzial für den Umsatz bedeuten könnten und deshalb einen wichtigen Katalysator für die Aktie darstellen könnten.

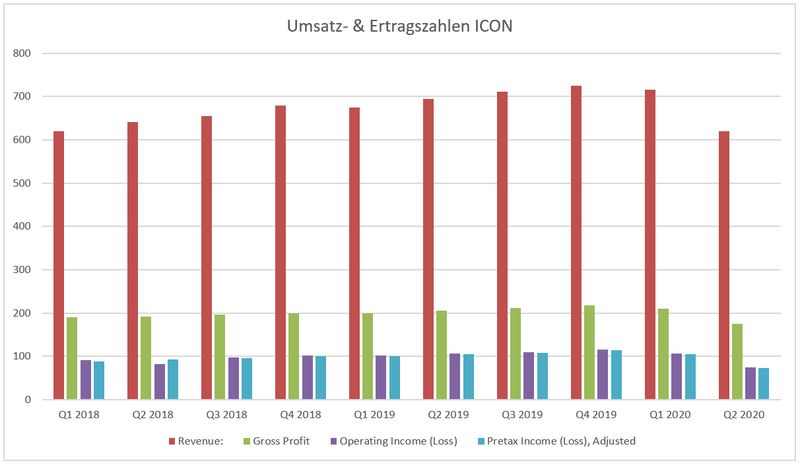

Icon

Die irische, auf klinische Forschungsdienstleistungen spezialisierte ICON konnte mit ihren Zahlen für das zweite Quartal 2020 die Erwartungen der Analysten übertreffen. So lagen die Umsätze mit 620 Mio. USD und der Reingewinn mit 64 Mio. USD um 3,6 % bzw. 7,7 % über den Erwartungen des Marktes. Fairerweise muss man jedoch sagen, dass die Analysten ihre Schätzungen im Zuge von COVID-19 im Vorfeld signifikant nach unten revidiert hatten, weshalb das Übertreffen der Analysten-Schätzungen keine große Aussagekraft besitzt. Gegenüber der Vorjahresperiode musste das Unternehmen coronabedingt Einbußen bei Umsatz und Reingewinn von -10,8 % bzw. -30,8 % hinnehmen.

Der Rückstand an neu beauftragtem Geschäft wird kontinuierlich aufgeholt, das Wachstum hat sich nach einer temporären Verlangsamung im ersten Quartal 2020 nun im zweiten Quartal 2020 wieder signifikant beschleunigt. Dies kann aber auch eine Folge davon sein, dass im Zuge von COVID-19 weniger als sonst vom neu beauftragten Geschäft abgearbeitet werden konnte. Dann wäre die Beschleunigung von Q1 zu Q2 aber gleichbedeutend mit einer signifikanten Erholung und damit positiv zu werten.

Auch die Kundenkonzentration hat weiter zugenommen. Dies könnte sich künftig in einer besseren Profitabilität niederschlagen, aber mit der Zeit zu einem Klumpenrisiko werden.

Der finanzielle Ausblick des Unternehmens liegt auf Höhe der Analystenschätzungen, für den Gewinn pro Aktie jedoch höher, was die Marktteilnehmer am Tag der Berichterstattung positiv aufnahmen.

„Was heißt das konkret für mich!?“

Insbesondere in Zeiten von Corona, in welchen man mit einer zweiten Welle rechnen muss und dies vor allem zyklische Unternehmen nochmals erheblich treffen könnte, ist es gut, ein diversifiziertes und widerstandsfähiges Portfolio zu haben. Die Welt braucht neue Medikamente – nicht nur wegen SARS-CoV-2, sondern vielmehr wegen der mit der demografischen Entwicklung einhergehenden Überalterung der Bevölkerung.