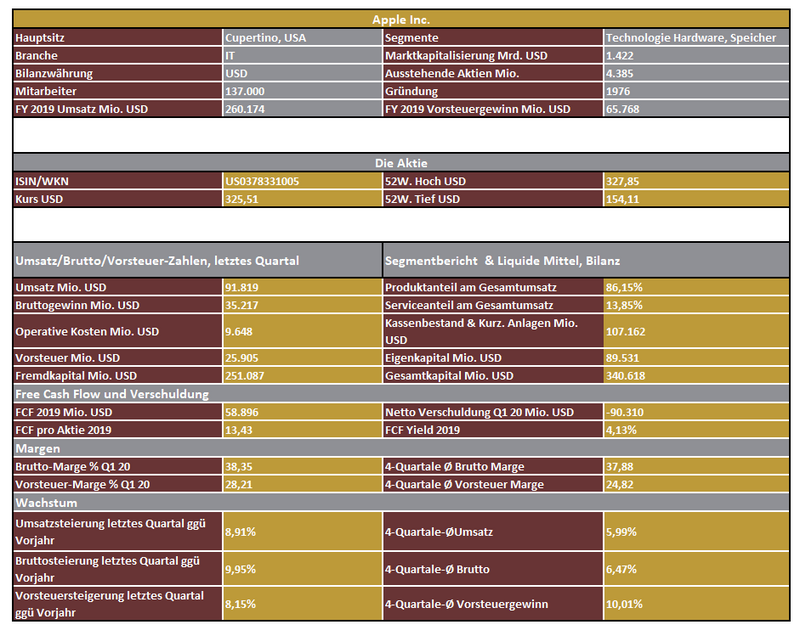

Der Umsatz im letzten Weihnachtsquartal stieg im Vergleich zum Weihnachtsgeschäft 2018 um 8,9 % auf 91,8 Mrd. USD. Der Bruttogewinn kletterte im selben Zeitraum um 9,9 % auf 35,2 Mrd. USD. Die Kostenseite wurde mit 9,6 Mrd. USD oder elf Prozent mehr belastet. Der Vorsteuergewinn legte jedoch um 8,2 % auf 25,9 Mrd. USD zu.

Schaut man sich den Schnitt von sechs Prozent der letzten vier Quartale an, so waren die berichteten Zahlen auf der Umsatzseite besser, im Bruttobeitrag ebenso (Schnitt 6,5 %) und auf Basis des Vorsteuergewinns etwas schlechter (Schnitt zehn Prozent). Klar, das muss ja so sein, auch wenn das letzte Quartal die Zahl deutlich nach oben gezogen hat. Der Vorsteuergewinn in Q4 2019 lag nur bei 16,1 Mrd. USD.

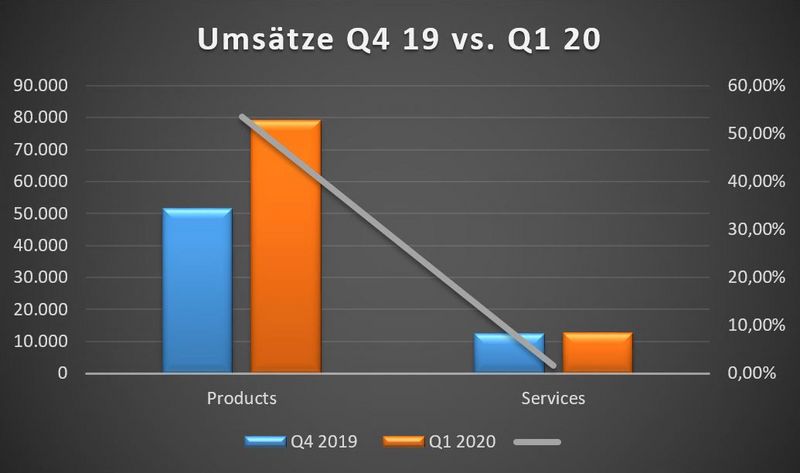

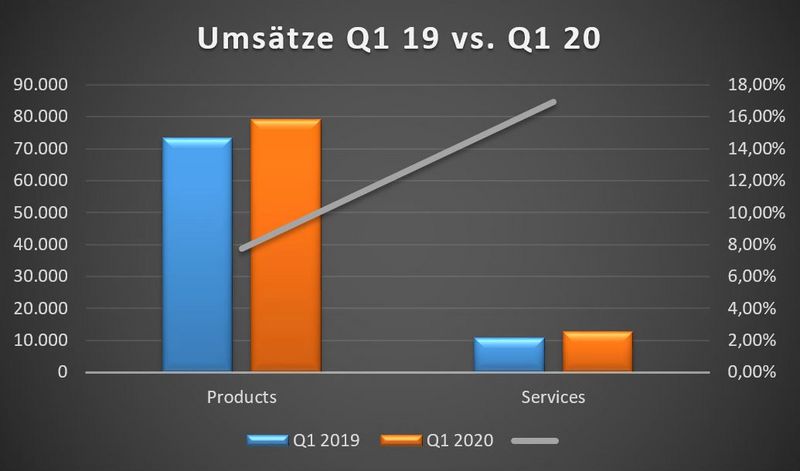

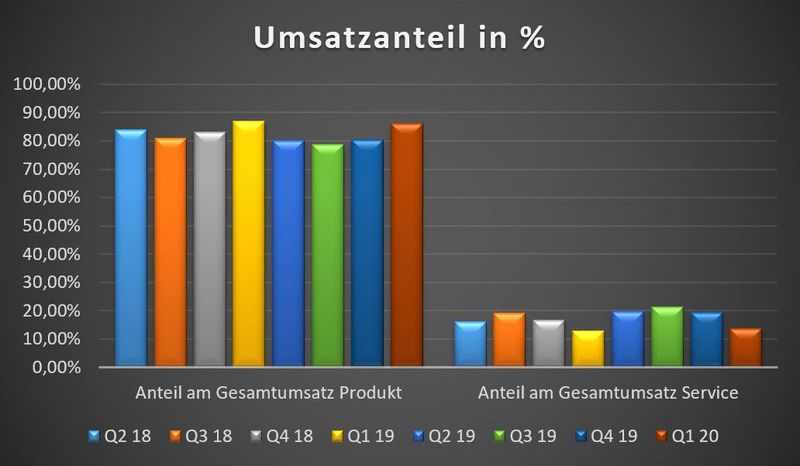

In der Segmentberichtserstattung konnte Apple die folgenden Zahlen berichten: Der Produktbereich setzte 79,1 Mrd. USD um, ein Plus von über 50 % zum Vorquartal. Der Gesamtanteil am Umsatz lag bei 86,1 % und somit gut sechs Prozent über dem Wert aus Q4 2019. Was war der Grund für diese Zahlen, werden sich Sie jetzt Fragen.

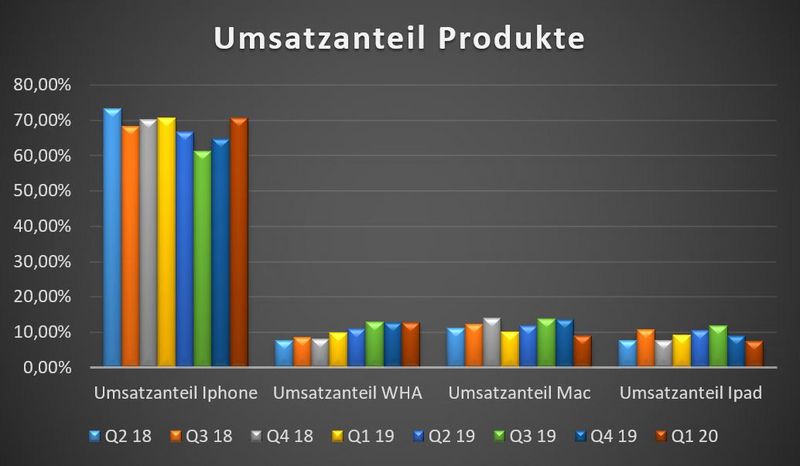

Nachdem einige Analysten vor Monaten das Sterben des iPhones prognostiziert haben, waren wir eher angetan von den neuen Modellen. Der iPhone-Umsatz sprang 67 % auf 55,9 Mrd. USD an. Uhren und andere Accessoires wie iPods konnten 53,5 % zulegen und der Umsatz konnte die zehn Mrd. USD Hürde knacken. 75 % der Käufer einer Apple Watch waren Neukunden. Macs legten leicht um 2,4 % zu, iPads setzen 28 % mehr um und erreichten fast sechs Mrd. Umsatz.

Der immer wichtiger werdende Serviceumsatz schrumpfte zwar prozentual zum Gesamtumsatz auf 13,8 % von 19,5 % im Vorquartal, aber die Gesamtzahl der Umsätze stieg auf 12,7 Mrd. USD. CFO Luca Maestri sagte dazu im Call, dass der Serviceanteil weiterwächst und im nächsten Quartal wieder einen höheren Anteil vom Umsatz haben wird.

Muss ja auch, denn nochmal ein Plus von 67 % bei Telefonen werden sie kaum schaffen. Aber das ist auch nicht schlimm, denn der Servicebereich hat ohnehin nur eine Kostenquote von 35 % und ist somit deutlich profitabler als der Produktteil mit 65 % Kosten. Hier nur ein paar Zahlen: Apple News hatten 100 Mio. aktive monatliche Nutzer in den USA, UK, Australien und Kanada. Der Apple Pay Umsatz hat sich in den letzten zwölf Monaten verdoppelt und Tim Cook berichtete im Call von 15 Mrd. Transaktionen im letzten Jahr.

Dass die Margensituation bei Apple auskömmlich ist, zeigen die Brutto-, Vorsteuer-, und Nettomargen. Im abgelaufenen Quartal lagen diese bei Werten von 38,3 %, 28,2 % und 24,2 %. Man verdient also gut 25 % an jedem Produkt oder Dienstleistung. Respekt!

Dass die sonnenverwöhnten Manager aus Kalifornien sich über einen Kassenbestand und kurzfristige Anlagen von über 107 Mrd. USD freuen können, sollte jeden Investor erstrahlen lassen. Dies hat auch Warren Buffet vor Jahren erkannt, mit einem Anteil von fast sechs Prozent ist Berkshire beteiligt. Der uns wichtige Free Cash Flow lag in Q1 2020 bei 28,4 Mrd. USD. Der Schnitt der letzten vier Quartale liegt bei 16 Mrd. USD.

Kommen wir zur Zukunft und der Frage, wie man in Zeiten von Viren in China weiter Geld verdienen möchte. Das laufende Quartal wird sicherlich eine Herausforderung, denn die Lieferketten sind stark eingeschränkt und Foxconn (Zulieferer) hat die Werke wohl für die nächsten 14 Tage geschlossen.

Die wirtschaftlichen Auswirkungen sind aktuell nicht zu überblicken. Im Call wurde folgender Ausblick gegeben: Umsatz 63-67 Mrd. USD, die Bruttomarge soll zwischen 38-39 % liegen. Operative Ausgaben werden wohl 9,6-9,7 Mrd. USD betragen. Für die neuen Produktkategorien wie Apple TV ist man zuversichtlich. Mit 4,99 USD pro Monat liegt man deutlich unter den Preisen von Netflix & Co..

Durch die hohe Kundenzahl mit installierten Geräten sollte dieser Service in Zukunft einen wertvollen Beitrag zur Marge leisten. Zum Ende des Calls gab es selbstverständlich Fragen zur aktuellen Situation in China. Apple beobachtet das Geschehen sehr genau und hat Reiseeinschränkungen in die betreffenden Regionen verhängt. Einige Fabriken und Geschäfte sind geschlossen und werden auch bis zum 10. Februar geschlossen bleiben. Es würde also nicht wundern, wenn die oben genannte Zielgröße des Umsatzes eher am unteren Ende liegt. Wir sind mit der Entwicklung der Umsätze, Gewinne und dem Kurs sehr zufrieden, wenngleich das Niveau schon sehr hoch ist.

Was heißt das konkret für mich!?

Apple ist und bleibt ein Basisinvestment im Technologiebereich. Der Produktbereich erfährt neue Modelle mit dem iPhone 11, die installierten Geräte steigen und somit bekommt der Servicebereich Rückenwind. Klar, bei den Kursen könnte man eventuell einen Rücksetzer abwarten!

Kommentare

So hab ich das auch verstanden. Scheinbar hat der Fonds ausreichend viele Aktien im Portfolio um mit dem Cheffe reden zu dürfen.