Hier führt die Konzentration von nur noch wenigen Herstellern zu einem harten Kampf um Kunden und Umsatz. Aus diesem Grund verwundert es nicht, dass die Preise von Displays in den letzten Jahren jährlich um ein bis zwei Prozent fallen.

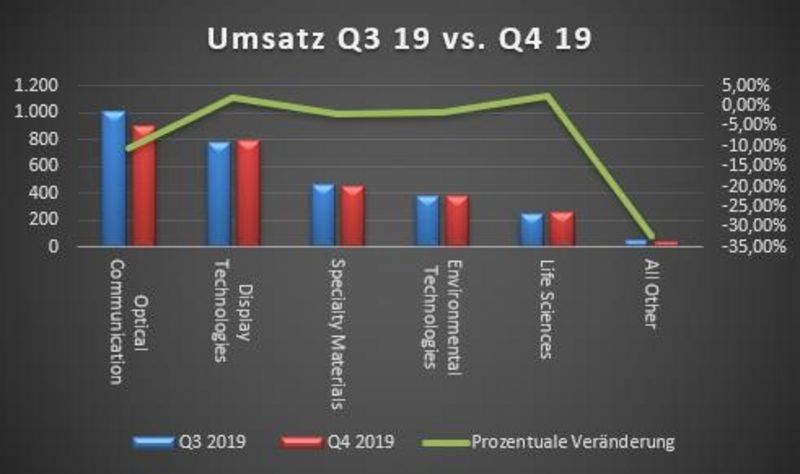

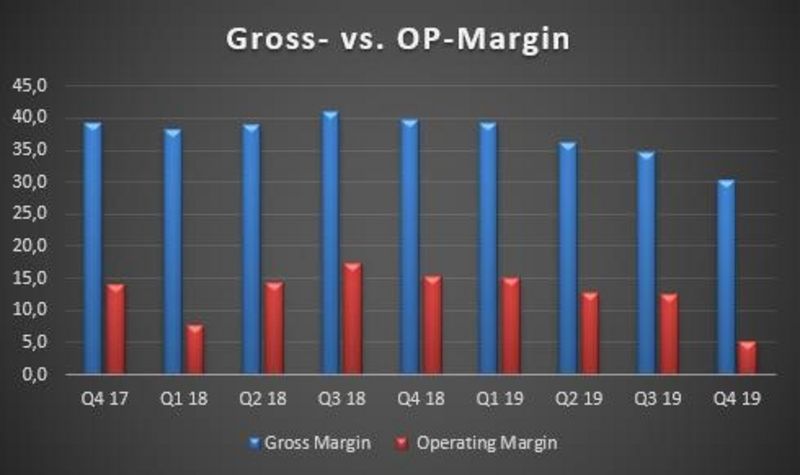

Aufgrund des recht schwierigen und kompetitiven Marktumfeldes musste Corning gegenüber dem 3. Quartal 2019 einen Umsatzrückgang von vier Prozent hinnehmen. Dass dies Konsequenzen für die Bruttomarge von Corning hat, ist daher keine Überraschung. Lag dieser Wert per Ende September 2019 bei 34,7 %, wurden für das letzte Kalendervierteljahr 2019 nur noch 30,3 % erzielt. So fiel der Betriebsgewinn von $ 365 Mio. in Q3 auf $ 147 Mio. in Q4. Der Reingewinn fiel von $ 337 Mio. auf magere $ 32 Mio. Ein Rückgang von 89 %.

Noch schlechter sieht die Entwicklung bei Corning gegenüber dem Vorjahresquartal aus. Der Umsatz fiel um sieben Prozent. Das Bruttoergebnis litt überproportional unter dem Rückgang und gab um $ 348 Mio. auf $ 854 Mio. nach. Ein Rückgang von 29 %. Hauptsächlich verantwortlich für diese negative Entwicklung sind die rückläufigen Preise bei den Displays und das schwache Geschäft mit Glasfasern. Im Ergebnis sank die operative Marge von Corning gegenüber dem Schlussquartal 2018 um zehn Prozent auf nur noch 5,1 %. In absoluten Zahlen sank das Betriebsergebnis von $ 464 Mio. auf $ 147 Mio.

Ein Blick auf die Entwicklung der verschiedenen Geschäftsbereiche offenbart die aktuellen Herausforderungen von Corning deutlich. Lag der Umsatz im Bereich Optical (Glasfaser) im Vorjahrsquartal bei $ 1064 Mio., so waren es in Q4 2019 nur noch $ 903 Mio. Nach diesem Einbruch erwartet das Management eine Erholung im zweiten Halbjahr 2020. Alle anderen Segmente wie das Display- und Keramikgeschäft (Katalysatoren) konnten ihren Umsatz gegenüber dem Vorquartal halten.

Im Jahresvergleich dagegen zeigt sich das derzeit schwächere Marktumfeld in den beiden Branchen Optical und Displays. Belastet wird das Displaygeschäft durch die Verlagerung der TV-Produktion von Südkorea nach China. Damit kommen andere Hersteller ins Spiel, die zuvor nicht aktiv in diesem Markt als Exporteur in Frage kamen. So fiel der Umsatz bei den Displays um $ 104 Mio. auf $ 795 Mio. Ein Rückgang von über elf Prozent.

Die mangelnde Investitionsbereitschaft der Kabelbetreiber traf Corning noch härter. Hier brach der Umsatz gegenüber dem Vorjahresquartal um 22 % auf $ 903 Mio. ein. Der Anstieg bei den „speziellen Materialien“ ist auf die höhere Nachfrage im Bereich Smartphones und Smartwatches zurückzuführen. Hier hat Corning eine sehr starke Marktstellung.

Ein Blick auf die Entwicklung der Margen (brutto wie operative) zeigt, wie sich seit dem 4. Quartal des vergangenen Jahres das Umfeld von Corning eingetrübt hat. Wurde in Q3 2018 eine Bruttomarge von über 40 % erreicht, so liegt sie heute nur noch knapp über 30 %. Hier belastet neben einer nachlassenden Umsatzdynamik in den beiden wichtigsten Segmenten (Optical und Displays) der Umsatzmix. Die Nachfrage nach höherpreisigen Produkten, speziell bei Displays, drückt die Marge. Dazu gesellt sich eine geringere Kapazitätsauslastung.

Aufgrund des sehr guten 4. Quartals konnte für das Gesamtjahr ein freier Cashflow von $ 44 Mio. erwirtschaftet werden. Insbesondere in den beiden ersten Quartalen wurde das Ergebnis durch höhere Lagerbestände und höhere Außenstände belastet.

Das Management erwartet für das Gesamtjahr 2020 eine deutliche Belebung im zweiten Halbjahr 2020. Auslöser soll die stärkere Nachfrage im bisher so wichtigen Optical-Bereich sein. Hier sollte Corning von den Investitionen in die 5G Infrastruktur profitieren. Wirksam sollte dies aber erst im zweiten Halbjahr 2020 werden. Die ersten sechs Monate dagegen werden weiter enttäuschend verlaufen.

Das Segment Displays sollte sich stabilisieren. Die Nachfrage könnte um etwa fünf Prozent steigen, die Preise aber um etwa den gleichen Prozentsatz fallen. Erfreulicher dagegen ist die Entwicklung im Bereich „spezielle Materialien“. Hier erwartet das Unternehmen ein Umsatzplus von ca. acht Prozent für 2020.

Trotz der schwachen vorgelegten Zahlen für das 4. Quartal ist der Aktienkurs seit Bekanntgabe deutlich gestiegen. Dies hing zum einen damit zusammen, dass die Analysten deutlich schwächere Zahlen, insbesondere im Bereich Optical, erwartet hatten. Zum anderen zeigt sich der Vorstand davon überzeugt, dass das laufende Jahr insbesondere ab dem zweiten Halbjahr an Dynamik gewinnen wird.

Dies alles sollte zu einer spürbaren Verbesserung des operativen Gewinns für 2020 führen. Nach 30 % Bruttomargenverfall per Ende Dezember 2019 ist für das Gesamtjahr ein Wert von knapp unter 39 % möglich.

Sollte die starke Erholung der Marge im Verlauf des Jahres wahrscheinlich werden, dann kann man getrost von einem Turnaround bei Corning ausgehen. Längerfristig sollte das Unternehmen gerade von den Investitionen in das 5G Netz profitieren. Aber auch die hohe Nachfrage nach dem Gorilla Glas für den Bereich „Smartphone und -watch“ gibt Corning eine zusätzliche Kursfantasie. Wir bleiben trotz des enttäuschenden Geschäftsverlaufs in dem Unternehmen investiert.