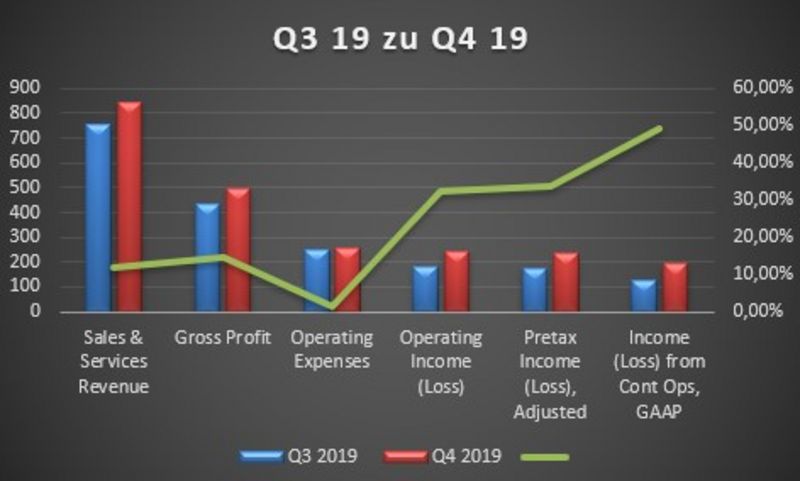

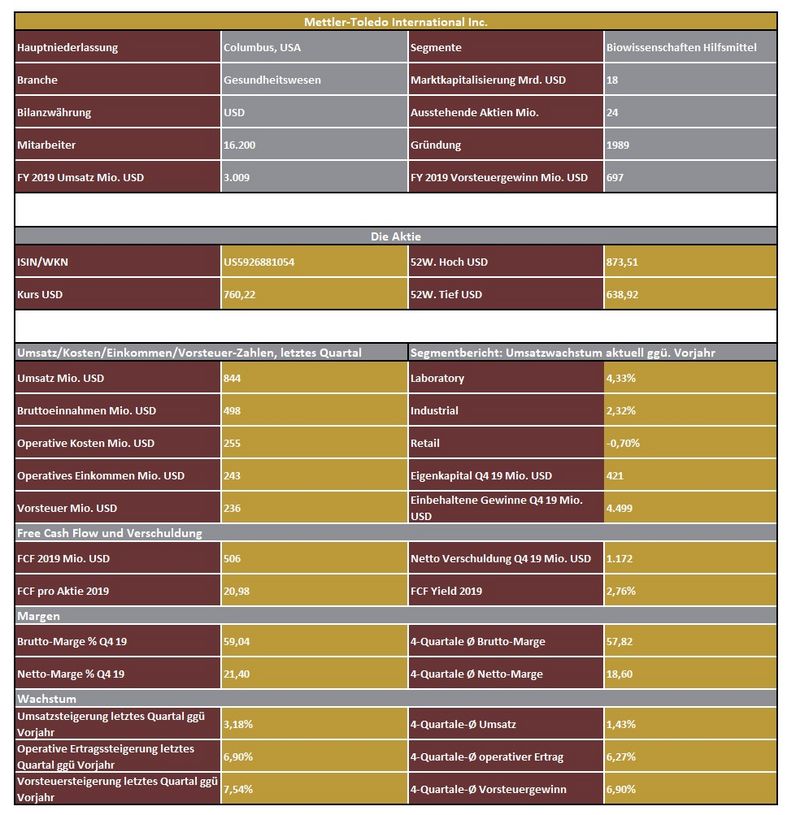

Der Umsatz zog im Vergleich zum vierten Quartal 2018 um 3,2 % auf 844 Mio. USD an. Das Bruttoergebnis belief sich auf 498 Mio. USD. Die operativen Kosten stiegen leicht um zwei Prozent, was letztendlich zu einem Vorsteuerergebnis von 236 Mio. USD oder einem Plus von 7,5 % führte. Wir erkennen darin, was CEO Olivier Filliol und sein Team in die Waagschale für Aktionäre gelegt haben, eine solide Handwerkskunst.

Im Vergleich der letzten vier Quartale sahen die Zahlen wie folgt aus: Umsatz plus 1,43 %, Bruttoergebnis plus 1,9 %, operative Ausgaben plus 0,5 %, operative Einnahmen plus 6,3 %. Das Vorsteuerergebnis wuchs 6,9 %. Wir mögen das Vorsteuerergebnis viel lieber als irgendwelche adjustierten EPS Zahlen. Wie schon oft geschrieben: das Finanzamt hinters Licht zu führen, ist keine gute Idee.

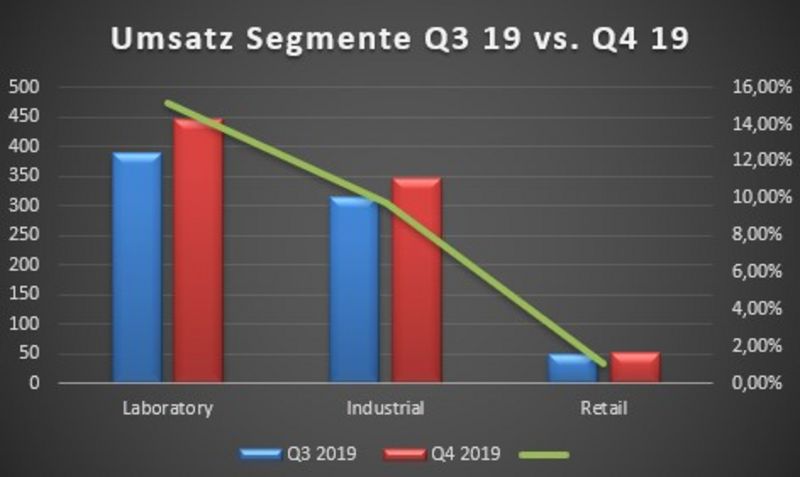

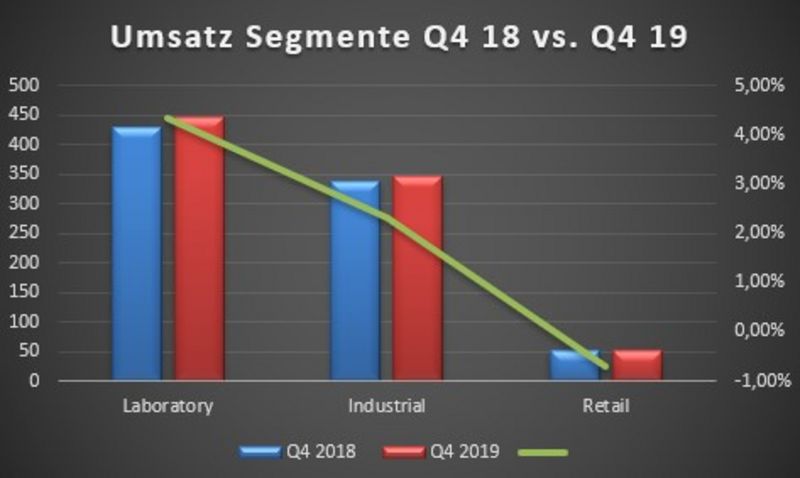

In der Segmentberichtserstattung zeichnet sich die kontinuierliche Präzision des schweizer Gemüts ab. Im Beriech Labortechnik, wo 53 % der Umsätze erzielt wurden, gab es ein ordentliches Plus von 4,3 % auf 447 Mio. Umsatz. Die Industriesparte (41 % der Umsätze) sorgte für weitere 2,3 % Wachstum auf nunmehr 346 Mio. USD. Nur der kleine Bereich Retail (sechs Prozent der Umsätze) blieb konstant bei ca. 50,5 Mio. USD Umsatz. Dies Entwicklung zeichnete sich schon Mitte des Jahres 2019 (Q2 19) ab, wir berichteten im Forum.

Die geografische Verteilung der Umsätze im berichteten Zeitraum wurde wie folgt im Geschäftsbericht erläutert. Das US-Geschäft trägt 27,2 %, Europa 21,5 %, die Schweiz 19,8 % und China 16,9 % der Umsätze. Der Rest wurde mit 14,6 % niedergeschrieben.

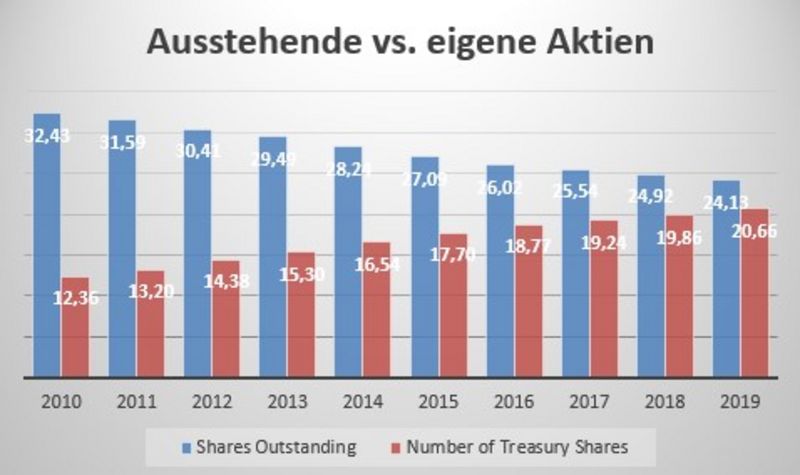

Der Free Cash Flow zeigt ein saisonal typisches Bild. Die freien Mittel wachsen zum Jahresende stetig an, die letzten drei Monate sind im Verhältnis am stärksten. Rund wird das Bild, wenn man sich die Quartale 2019 im Jahresvergleich zu 2018 anschaut. Grafisch das gleiche Bild, aber mit höheren Balken – es gibt also mehr freie Mittel, die für Aktienrückkäufe genutzt werden können oder einfach die üppigen Gewinnrücklagen erhöhen.

Dies wurde auch 2019 genauso gemacht, denn die ausstehenden Aktien (Shares Outstanding) im Verhältnis zu den selbst gehaltenen Aktien (Number of Treasury Shares) sank weiter.

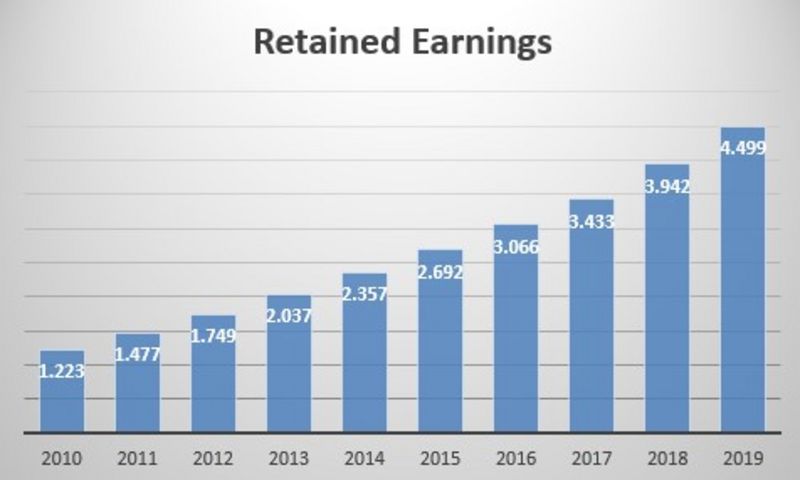

Selbstverständlich sinkt dann das Eigenkapital, aber solange die Gewinnrücklagen stetig wachsen ist die Bilanz vollkommen gesund, selbst bei 1,2 Mrd. USD langfristigen Schulden.

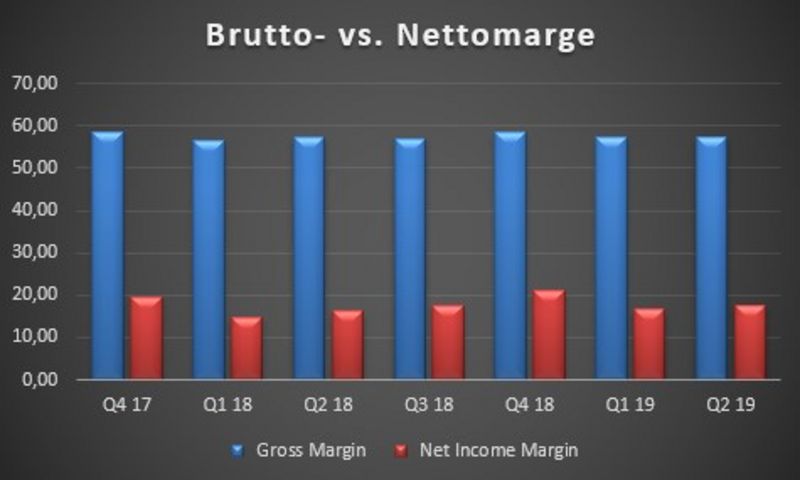

Die Margensituation ist weiterhin auskömmlich. Im abgelaufenen Q4 2019 belief sich die Bruttomarge auf 59 %, im Vergleich der vier letzten Quartale (57,8 %) eine leichte Steigerung. Die Nettomarge konnte sogar auf 21,4 % zulegen. Hier liegt der Vergleich der letzten vier Quartale bei rund 18,6 %. Solide und gut planbar!

CFO Shawn Vadala gab im Call einen kleinen Ausblick für 2020. Das Umsatzwachstum in den jeweiligen lokalen Währungen soll vier Prozent betragen. Der adjustierte Gewinn pro Aktie wurde mit einer Steigerung von neun bis zehn Prozent prognostiziert, leider geben Unternehmen vermehrt nur die adjustierten EPS Ausblicke. Aktuell geht man von einem Nachholeffekt des Umsatzverlustes in Q1 im späteren Verlauf des Jahres aus. Das erste Quartal soll ein Null-Wachstum erfahren, was wir in Anbetracht der globalen Auswirkungen für sportlich halten.

"Was heißt das konkret für mich!?"

Wir sind mit den gelieferten Ergebnissen sehr zufrieden, solide Präzisionskunst in Schweizer Händen mit einer starken US-Ausrichtung und dem Gespür für internationales Geschäft. Allerdings wird das erste Quartal wohl eher ruppig.