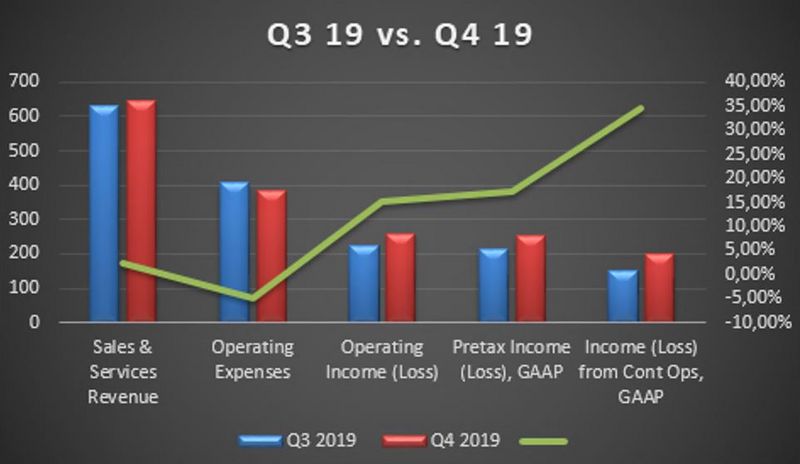

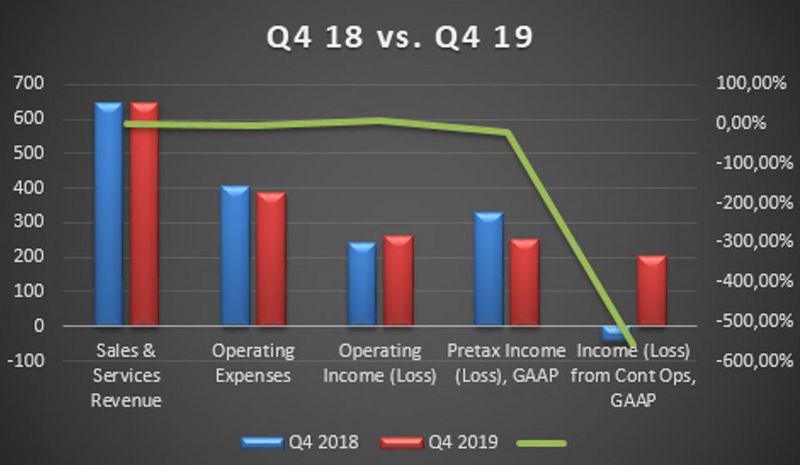

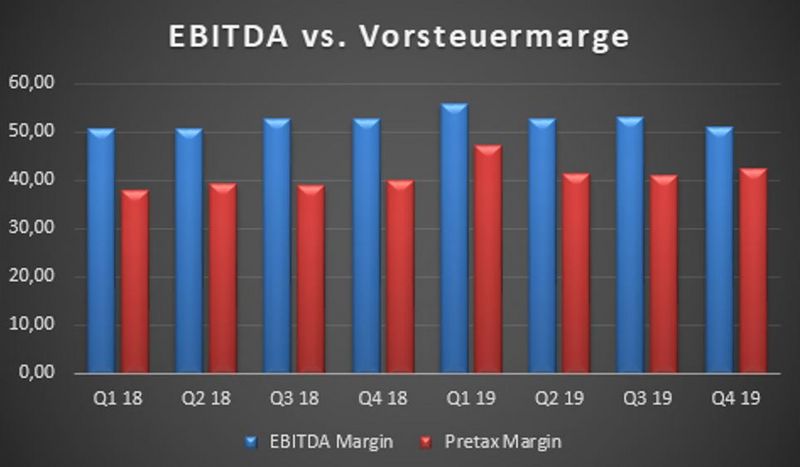

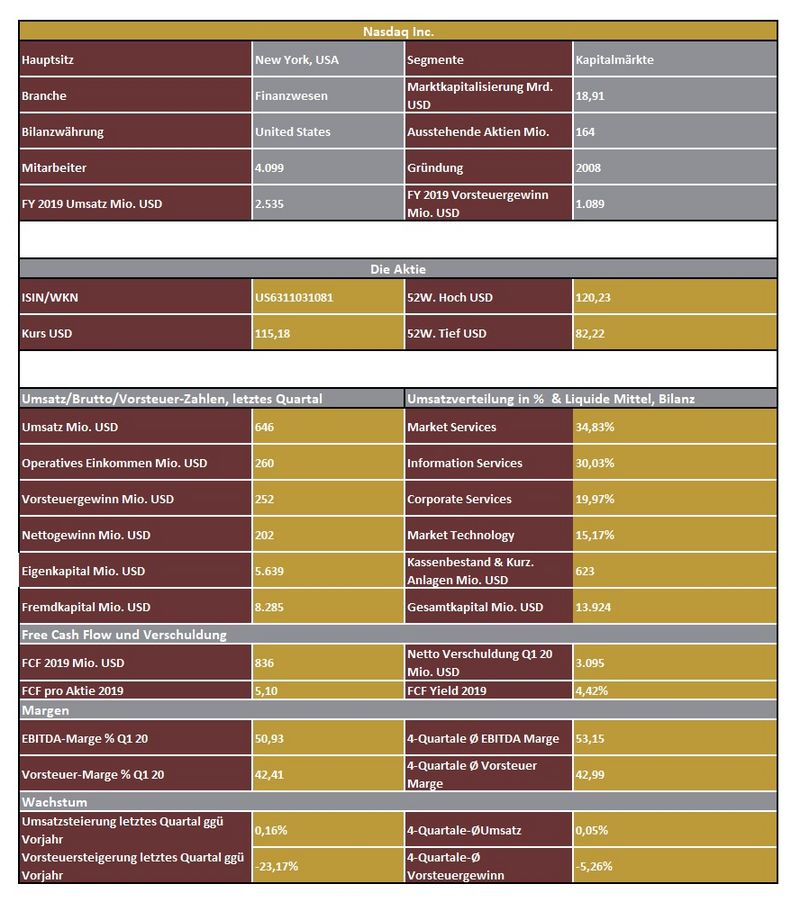

Der Umsatz stieg zwar nur leicht um 0,16 % auf 646 Mio. USD im Vergleich zum 4. Quartal 2018, dafür waren aber auch die Kosten stabil. Der uns wichtige Vorsteuergewinn konnte im Vergleich zum Vorquartal um 17 % auf 252 Mio. USD zulegen. Der Vorsteuergewinn im Q4 2018 lag bei 328 Mio. USD. Der Vergleich zum Vorjahr ist hier unverhältnismäßig, da es Sondererträge von 118 Mio. USD aufgrund der Veräußerung der fünf Prozent Beteiligung an der LCH Group Holding gab und 372 Mio. Einkommensteueraufwendungen, die das Nettoergebnis ins Minus (44 Mio. USD) gedrückt haben.

Aus diesem Grund - und auch wegen Verwässerungen bezüglich Aktienrückkäufen - schauen wir sehr gerne auf das Vorsteuerergebnis. Denn hier zeigt sich oft die wirkliche operative Fähigkeit des Managements. Das Finanzamt hinters Licht zu führen, ist stets ein großer Fehler.

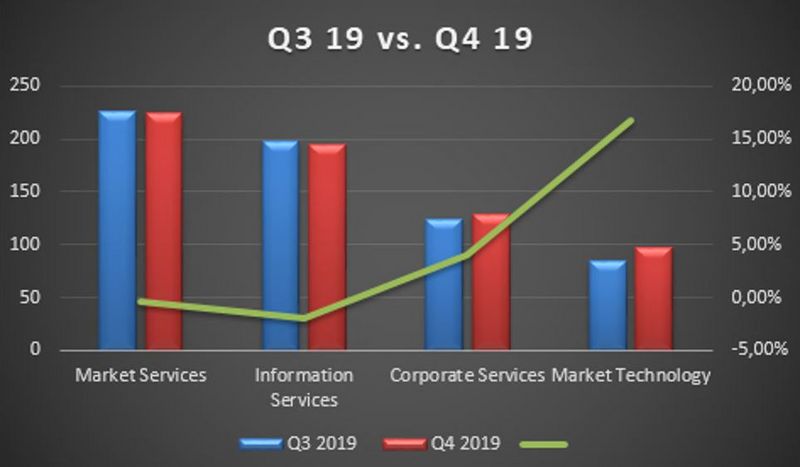

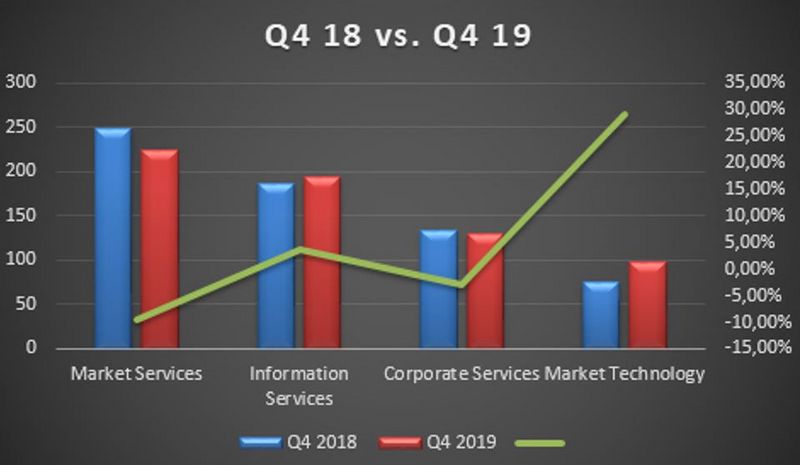

Kommen wir zur Segmentberichterstattung und der Frage, wo das Geld verdient wird. Die Gesellschaft teilt die Bereiche in vier Gruppen ein. Im ersten Teil Market Services werden ca. 35 % der Umsätze erzielt. Der Bereich ist im Vergleich zum Vorjahr um gut zehn Prozent geschrumpft.

Hauptgeschäftstätigkeiten sind Aktien-, Derivate- und Anleihen-Handel. Aktien und Derivate lagen zehn bis 14 % unter dem Vorjahr. Anleihen mussten ein Minus von 21 % hinnehmen. Hier darf man nicht vergessen, dass das dritte Quartal 2018 von heftigen Bewegungen in allen Märkten gezeichnet war.

Der Umsatz lag bei 225 Mio. Die operative Marge wurde mit 55 % beziffert. Im Segment Information Services, werden die Aktivitäten mit Marktdaten und Indexumsätzen summiert (30 % der Gesamtumsätze). Ein Umsatzplus von 3,7 % im Vergleich zum Vorjahr war durch höhere Lizenzgebühren bei dem verwalteten Vermögen und Indexprodukten möglich. Die operative Marge liegt bei 61 %. Im dritten Bereich Corporate Services (20 % der Gesamtumsätze) sind IPOs und Investor Relations Bemühungen zu verzeichnen. Der Umsatz lag bei 129 Mio. Die operative Marge liegt bei 35 %. Der letzte Bereich Market Technology zählt zum kleinsten Segment mit nur 15 % der Gesamtumsätze, glänzt dafür aber mit einem Wachstum von fast 30 % im Vergleich zum Vorjahr und ist einer der wichtigen Treiber der Aktie.

Die Akquisition von Cinnober, einem Anbieter von Handelsstrategien, Compliance-Reporting und Software as a Service zahlt sich bereits aus. Anfang 2019 erwarb man die Schweden für 220 Mio. USD. Hier liegt die Chance der Gesellschaft, denn während sich das Wachstum der anderen Bereiche verlangsamt, nimmt die Technologiesparte mit fast sieben Prozent in den letzten vier Quartalen deutlich zu. Die operative Marge liegt bei 24 %. Im Januar 2019 betrug diese noch neun Prozent.

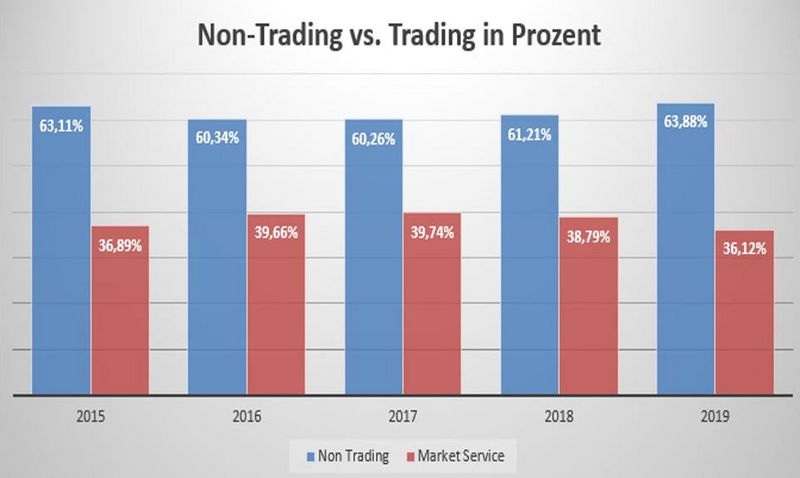

Das übergreifende Segment Non-Trading (alles außer Market Service) nimmt im Zeitablauf zu und betrug Ende 2019 gut 64 % der Gesamtumsätze. Diese wiederkehrenden Erträge stabilisieren das Geschäftsmodell zunehmend und lassen die Bewertung der Zukunft gut kalkulieren.

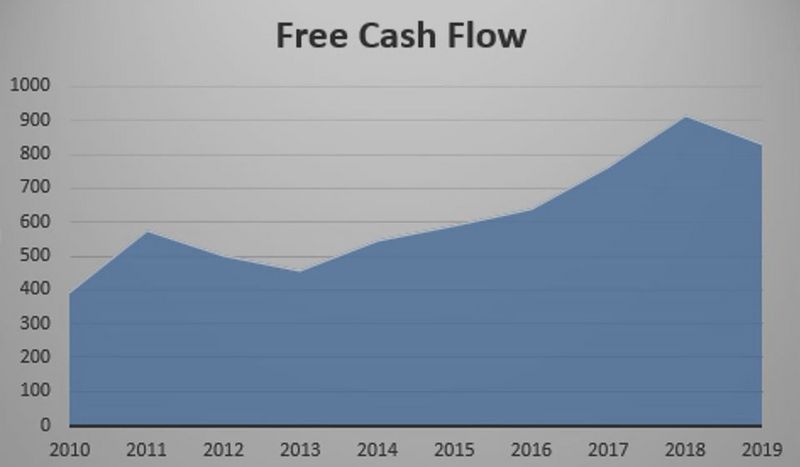

Die Bilanzseite und der Free Cash Flow sehen gut aus. Die eingehandelten Gewinne lagen Ende 2019 bei ca. fünf Mrd. USD. Die Nettoverschuldung lag bei ca. drei Mrd. USD. Der Free Cash Flow wurde mit 836 Mio. USD zum Abschluss 2019 berichtet.

„Was heißt das konkret für mich!?“

Unser Depotwert Nasdaq Inc. lieferte mal wieder solide Zahlen ab. Uns gefällt die Diversifikation hin zu wiederkehrenden Erträgen gut. Der Bereich Non-Trading liefert hier seinen Beitrag mit steigenden Umsätze und Erträgen. Börsen und deren Aktivitäten wird es immer geben, wenn auch mit möglichen hohen Schwankungen.