Beginnen Sie jeden Tag mit einem Lächeln, wie W.C. Fields einst sagte – „und bringen wir es hinter uns.“ Wir zwingen uns also zu einem Grinsen, bevor wir zur Wahrnehmung der neuesten Entwicklungen bereit sind.

Doch Investoren ärgern sich über die Gelder, derer sie in der vergangenen Woche verlustig gegangen sind. In der letzten Handelswoche stürzte der Dow Jones Index an nur einem Handelstag um 799 Punkte in die Tiefe – und blickte damit auf den viertgrößten Tagesverlust in der Finanzmarktgeschichte.

Sowohl der S&P 500 Index, als auch der Nasdaq Index bekamen in ähnlicher Weise eins auf den Deckel. Teilweise waren Kommentare für diesen Börsenkater verantwortlich, die aus dem Westflügel des Weißen Hauses an die Öffentlichkeit drangen.

„Ich bin ein Zollfan“, wie Trump sich brüstete. Auch Trumps ökonomischer Top-Berater brachte seine Zweifel hinsichtlich einer baldigen Handelsvereinbarung mit China –bevor die vereinbarte „Feuerpause“ von 90 Tagen abgelaufen sein wird– zum Ausdruck.

Allerdings waren es nicht nur Meldungen von der Handelsfront, welche die Pferde in den vergangenen Tagen durchgehen ließen. Was ist noch geschehen? Eine Bloomberg-Kolumne gewährt uns einen recht guten Überblick: „Die US-Zinskurve ist gerade in einen inversen Zustand übergegangen. Und das ist eine enorm wichtige Sache.“

Worum genau handelt es sich hinsichtlich der Zinskurve? Und weswegen handelt es sich im Fall einer inversen Zinskurve um eine große Sache?

Im Fall der Zinskurve handelt es sich ganz einfach um die Differenz zwischen kurzfristigen und langfristigen Zinsen. Für gewöhnlich liegen die Zinsen im langlaufenden Bereich höher als unter Kurzläufern.

Die Zinskurve spiegelt also die zeitliche Struktur eines gesunden Marktes wider. Der Zins im Bereich der 10-jährigen Staatsanleihen sollte beispielsweise deutlich höher notieren als im Bereich der 2-jährigen Staatsanleihen.

Wir müssen nicht weit blicken, um die unterliegenden Gründe zu verstehen. Der Zins auf 10-jährige US-Staatsanleihen klettert, wenn die Finanzmärkte ein höheres Wachstum in den USA antizipieren – samt einer höheren Inflation.

Die Inflation nagt an jenem Kapital, das sich in Bonds investiert sieht. Aus diesem Grunde fordern Bondinvestoren eine größere Kompensation, wenn sie US-Staatsanleihen mit einer Laufzeit von zehn Jahren –anstelle von zwei Jahren– halten.

Umso mehr in die Zukunft geblickt wird, desto mehr wächst die Unsicherheit. Investoren verlangen deshalb nach einer Kompensation, wenn sie ihr Kapital langfristig parken. Doch wenn sich die 2-jährigen Zinsen plötzlich den Zinsen auf 10-jährige Regierungsbonds annähern, wird allgemeinhin von einer sich abflachenden Zinskurve gesprochen.

Sinkt der Zins auf 10-jährige US-Staatsanleihen unter jenen Zins, der auf 2-jährige US-Staatsanleihen fällig wird, spricht man von einer inversen Zinskurve. In diesem Fall kommt es dazu, dass auch die Zeitkurve eine inverse Form annimmt.

Es ist, als ob der zeitliche Faktor über seine eigenen Füße stolpern würde. In diesem Zuge kommt es gleichsam zu einer ganzen Reihe von Warnsignalen. Die Zeichen, die uns die Zukunft weisen, führen uns in die Vergangenheit – und umgekehrt.

Im Angesicht der wilden Konfusion kollidieren Zukunft und Vergangenheit, um aneinander vorbei zu rennen. Letzten Endes wechseln beide ihre angestammten Plätze. Deshalb richtet eine inverse Zinskurve die zeitliche Marktstruktur zugrunde.

Der Spatz in der Hand ist den Marktteilnehmern lieber als das Versprechen auf zwei Spatzen in der Zukunft. Und daher werden die Halter von Bondkurzläufern stärker kompensiert als die Halter von Bondlangläufern.

Halter von Bondkurzläufern generieren einen höheren Zins bei einem zusätzlich geringeren Risiko, während Halter von Bondlangläufern geringere Zinsen bei einem weit höheren Risiko generieren. Irgendetwas scheint also von Grund auf nicht zu stimmen.

Eine inverse Zinskurve erweist sich als ein nahezu perfektes Omen für vor der Tür stehende Magertage

Der Ausbruch eines ökonomischen Winters, in dem Investoren mit einem nur geringen Wachstum rechnen, zeichnet sich am Horizont ab. Seit dem Jahr 1955 haben inverse Zinskurven alle neun darauf folgenden Rezessionen in den Vereinigten Staaten akkurat indiziert. Alle neun.

Lediglich in einem Fall blieb der ertönende Warnruf ohne Ergebnis – und zwar Mitte der 1960iger Jahre. Eine inverse Zinskurve sagte im Zeitlauf der letzten 40 Jahre ebenfalls jeden großen Aktienmarktrückgang voraus.

Als es letztmals zu einer inversen Zinskurve kam, schrieben wir das Jahr 2007. Und wie der Kalender bestätigt, ging das Jahr 2007 der in 2008 einsetzenden Katastrophe voraus. Vor dem Jahr 2007 kam es zuletzt im Jahr 1998 zur Ausbildung einer inversen Zinskurve.

Auch damals dauerte es nicht mehr lange, bis der Ausbruch einer Rezession in den USA auf dem Fuße folgte. Paul Hickey, Co-Gründer der Bespoke Investment Group warnt:

„Wenn es zur Ausbildung einer inversen Zinskurve kommt, sollte jedermann, der die damit einhergehende Wirtschaftswarnung überhören will, dies auf eigene Gefahr tun.“

Und nun befinden wir uns zeitlich am Ende des Jahres 2018. Dieser Ungemach verheißende Indikator blickt uns einmal mehr geradewegs in die Augen. Aus dem The Wall Street Journal:

„Über den größten Teil dieses Jahres kletterten sowohl die kurz- als auch langlaufenden Zinsen, da die Regierungsbondkurse in allen Bereichen unter Preisabgaben litten (Bondkurse und Bondzinsen bewegen sich in entgegen gesetzten Richtungen). Beide Entwicklungen indizierten, dass sich sowohl der kurzfristige, als auch der langfristige Wachstumsausblick verbesserte…“

Dies ist nicht mehr länger der Fall. Wir blicken gerade auf eine leicht invertierte Zinskurve. Und dies nicht, weil sich der kurzfristige Wachstumsausblick verbessert hat, sondern weil die Erwartungen unter den Marktakteuren an die Entwicklung der langfristigen Zinsen sinken.

Mitte letzter Woche kam es zur Ausbildung einer inversen Zinskurve – und zwar zum ersten Mal seit Juli 2007

Vielmehr ist es seit Juli 2007 bisher nur teilweise zur Ausbildung einer inversen Zinskurve gekommen. Der Zins auf 5-jährige US-Staatsanleihen sank unter jene Zinssätze auf 2- und 3-jährige US-Staatsanleihen.

Oben drauf kommen die berechtigten Sorgen über den globalen Handelskrieg, wodurch sich der 800-Punkte-Abgang des Dow Jones Index in der vergangenen Woche erklärt. Noch muss es allerdings erst zur Ausbildung einer komplett inversen Zinskurve kommen.

Zu einer vollumfänglichen Inversion der Zinskurve kommt es dann, wenn der Zins auf 10-jährige US-Staatsanleihen unterhalb jenes Zinses rutscht, der auf 2-jährige US-Staatsanleihen fällig wird. Auf diesen Bereich der Zinskurve konzentriert sich daher nun auch die volle Aufmerksamkeit. Wie nah sind wir einer solchen Entwicklung?

„Ich würde sagen, dass wir gefährlich nahe dran sind“, wie Mitch Goldberg, Präsident der Firma ClientFirst Strategy, mit ein wenig krächzender Stimme betont. Die Differenz zwischen den Zinsen auf 2- und 10-jährige US-Staatsanleihen lag in der vergangenen Woche gerade noch bei 0,11% – der geringsten Zinsdifferenz seit dem Jahr 2007.

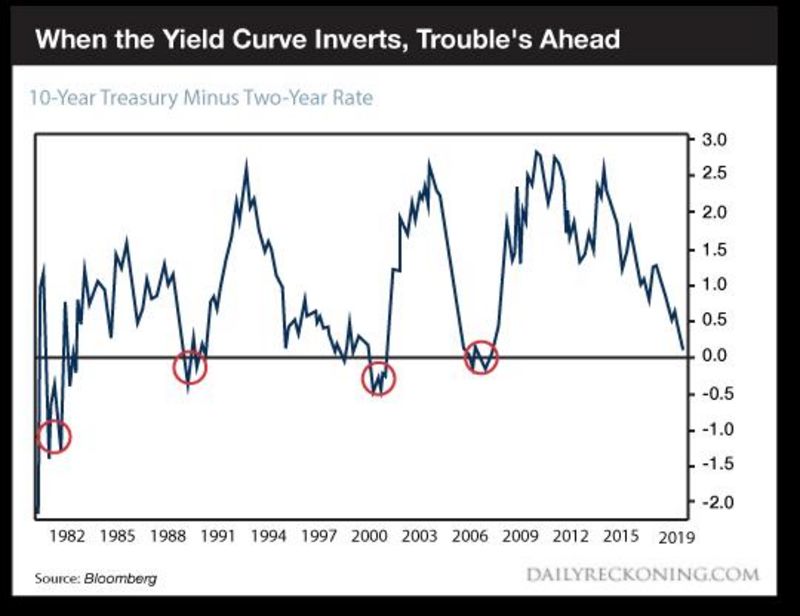

Aus der nachfolgenden Grafik geht die Historie der Zinskurveninversionen in den USA von 1980 bis zum heutigen Tage hervor. Jeder Inversion folgten Ärger und Stress auf dem Fuße. Und wie Sie unten rechts erkennen können…braut sich abermals Ärger zusammen:

Wann können wir mit einer vollumfänglichen Inversion der Zinskurve rechnen?

Innerhalb von Wochen, vielleicht. Die Federal Reserve wird ihren Leitzins am 19. Dezember wahrscheinlich ein weiteres Mal anheben. Die Fed Funds Rate beeinflusst kurzfristige Instrumente wie den Zins auf US-Staatsanleihen mit einer 2-jährigen Laufzeit weitaus stärker als dies im Fall des Zinses auf 10-jährige US-Staatsanleihen der Fall ist.

Eine weitere Zinsanhebung der Fed würde zu Aufwärtsdruck im Hinblick auf den Zins im Bereich der 2-jährigen US-Staatsanleihen führen, womit es vielleicht schon in Kürze zu einer komplett inversen Zinskurve kommen könnte. Marktanalyst Daniel Amerman hierzu:

„Alles, was es potenziell braucht, ist, dass die Fed ihrem öffentlich kommunizierten Plan Folge leistet, um den US-Leitzins nur noch ein weiteres Mal (um 25 Basispunkte im Dezember) anzuheben. Die Auswirkungen auf die Entwicklungen der kurzfristigen Zinsen werden weit bedeutender sein als im Segment der langläufigen Zinsen. Aus diesem Grund könnte sich eine weitere Zinserhöhung schon als ausreichend erweisen, um es zum Ende des Jahres 2018 zu einer komplett inversen Zinskurve kommen zu lassen.“

Bedeutet das, dass wir zu Beginn des nächsten Jahres mit einem herunterfallenden Vorhang rechnen können? Nein, so ist es nicht. Die Geschichte zeigt, dass die schlimmen Folgen, die inverse Zinskurven in der Vergangenheit nach sich zogen, sich im Durchschnitt erst achtzehn Monate danach manifestierten. Nehmen wir einmal an, dass dies so bleiben wird.

Nehmen wir weiter an, dass die Zinskurve zum Ende dieses Jahres vollauf invers sein wird. Die US-Wirtschaft könnte in der Folge noch bis zu weitere 19 Monate vor sich hindümpeln. Erst danach wird der Stress vollends einsetzen, somit also gegen Mitte des Jahres 2020. Dies heißt allerdings nicht, dass es nicht schon morgen zu einem Wirtschaftskollaps kommen kann.

Legen wir die massiven und durch die Federal Reserve verursachten Wirtschaftsverzerrungen über den Verlauf der letzten zehn Jahre zugrunde, könnte der sich abzeichnende Absturz alle bestehenden Rekorde in den Schatten stellen. Sind Sie sich ganz sicher, dass Sie die Zinsen am 19. Dezember abermals anheben wollen, Herr Powell? Oder doch lieber erst im nächsten Jahr? Oder warum nicht gar im Jahr darauf?

Ihr,

Brian Maher

Gastbeitrag für CK*Wirtschaftsfacts © Brian Maher / The Daily Reckoning / Agora Publishing

Kommentare

Der Spatz in der Hand ist den Marktteilnehmern lieber als das Versprechen auf zwei Spatzen in der Zukunft. Und daher werden die Halter von Bondkurzläufern stärker kompensiert als die Halter von Bondlangläufern.

Aus meiner Sicht müsste der Zins fallen, wenn der Markt lieber die Kurzläufer kauft, da es dann mehr Nachfrage gibt.

Die 2-Jährigen indirekt von der Notenbank vorgegeben durch den Leitzins vorgegeben.

Bis vor kurzen haben die Notenbaken auch das lange Ende vorgegeben (QE-Programme).

In den 10-Jährigen ist normalerweise die Erwartung an zukünftige Szenarien in der Wirtschaft eingepreist.

Diese gehen jetzt nach unten und der Markt erwartet aufgrund der wirtschaftlichen Situation für die Zukunft keine höheren Langfristzinsen und gibt sich mit dem jetzigen Zinssatz für diese Laufzeiten zufrieden.

Zusätzlich hat der Markt eingepreist, dass seit diesem Herbst (genaues Datum kann man in einer Suchmaschine recherchieren) nicht mehr die Notenbanken, sondern der Markt die Preise für die 10-Jährigen macht, während die 2-Jährigen weiterhin durch den Leitzins der Notenbanken diktiert wird.

Die Notenbanken haben zu spät angefangen, die Leitzinsen zu erhöhen und versuchen noch das letzte Quäntchen Munition für den nächsten Abschwung aufzubauen. Leider sind sie damit etwas zu spät dran. Das erklärt die Annäherung der Zinssätze. Das wird die Notenbanken (FED rudert bereits zurück) dazu bewegen, eine moderatere Gangart einzulegen.

Also legen wir uns wieder hin und warten auf das Christkind ;—)).