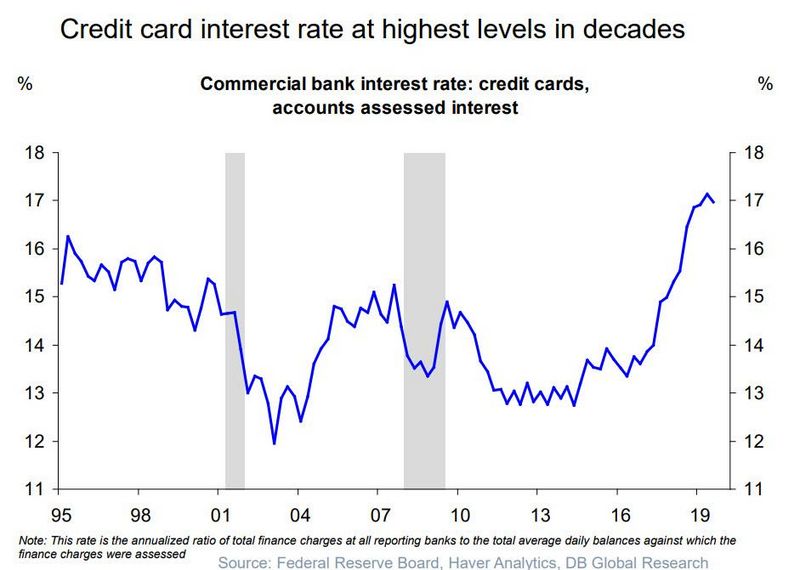

Während kommerzielle Geschäftsbanken schnell bei der Sache waren, um deren offerierte Zinsen auf Geld- und Konteneinlagen zu senken, und somit die Zinssenkungen der Fed an die eigenen Kunden weiterzugeben, sind die im Kreditkartensektor zu berappenden Zinsen in den USA ganz plötzlich auf ein Allzeithoch geschossen.

Bislang hieß es von offizieller Seite beständig, dass die Zinssenkungen der Federal Reserve darauf abzielten, die Konsum- und Kreditaufnahmebereitschaft unter den Verbrauchern in Amerika zu unterstützen.

Anstelle dessen erweckt es den Eindruck, als ob lediglich kommerzielle Geschäftsbanken von der aktuellen Entwicklung profitieren würden. Neel Kashkari wird sich gewiss nicht lange bitten lassen, um eine Erklärung abzugeben, auf welche Weise die Leitzinssenkungen der Fed rekordhohe Kreditkartenzinsen zum Resultat haben können?!

Vielleicht wird Kashkari in diesem Zuge auch erklären, warum die Fed nichts unternimmt, um den kommerziellen Geschäftsbanken jüngst in den Schoß fallenden Sonderprofite, welche den Instituten auf Kosten ihrer Kreditkartenkunden zuteilwerden, entsprechende Regularien entgegenzusetzen?

Die Deutsche Bank AG präsentiert eine Reihe von weiteren Charts, die aufzeigen, dass sich die amerikanischen Verbraucher aus Sicht der US-Wirtschaft im Laufe des vergangenen Jahres als größte Stütze erwiesen haben.

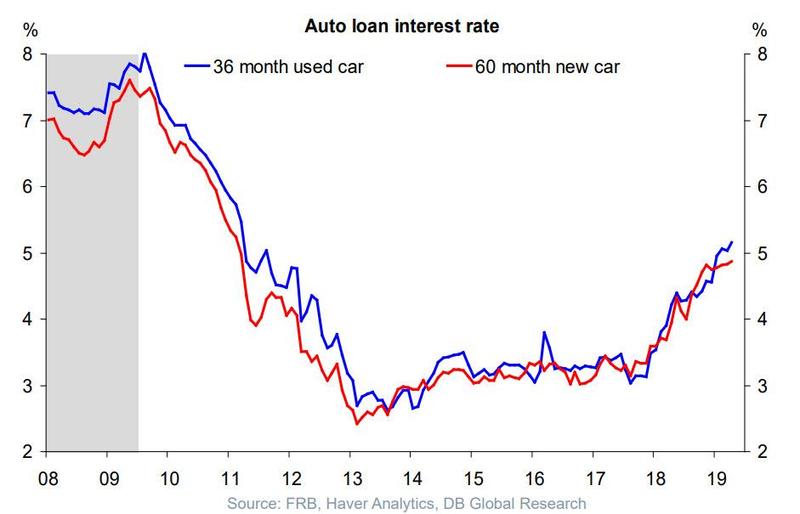

Einmal mehr sei gesagt, dass sich der amerikanische Konsum im dritten Quartal als der bei Weitem größte Treiber des BIP-Wachstums erwiesen hat. Es sind jedoch nicht nur die Kreditkartenzinsen, die zurzeit am Klettern sind.

Gleiches lässt sich auch im Hinblick auf die Zinsen im Fahrzeugkreditsektor behaupten, die jedoch noch nicht an ihren alten Allzeithochs kratzen. Doch immerhin sind die Zinsen in diesem wichtigen Bereich im Gesamtjahr 2018 um substanzielle zwei Prozent angestiegen. Es gibt momentan auch keinerlei Anzeichen dafür, dass sich hieran in Kürze etwas ändern würde.

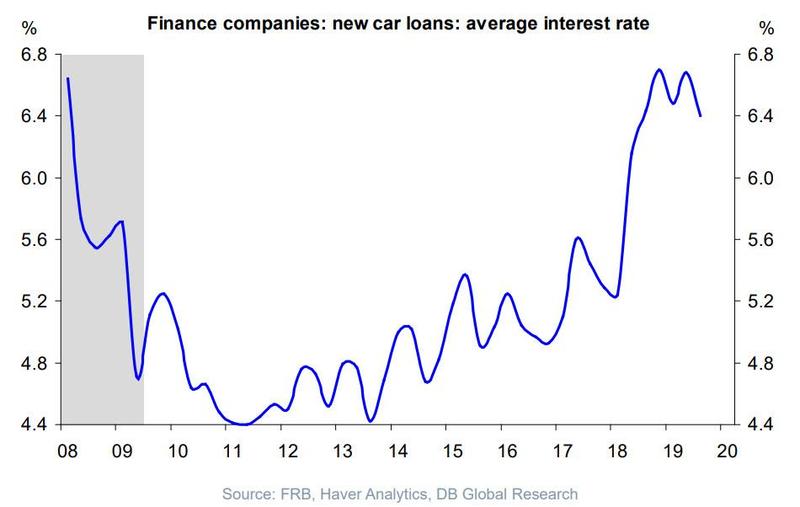

Schlimmer noch wiegt die Tatsache, dass während die durch kommerzielle Geschäftsbanken vergebenen Autokredite ihren Allzeithochs entgegenstreben, sich gleichzeitig zeigt, dass die durch Finanzierungsfirmen vereinnahmten Zinsen schon wieder auf Niveaus liegen, die berechnet wurden, als die Fed Funds Rate um rund drei Prozent höher notierte.

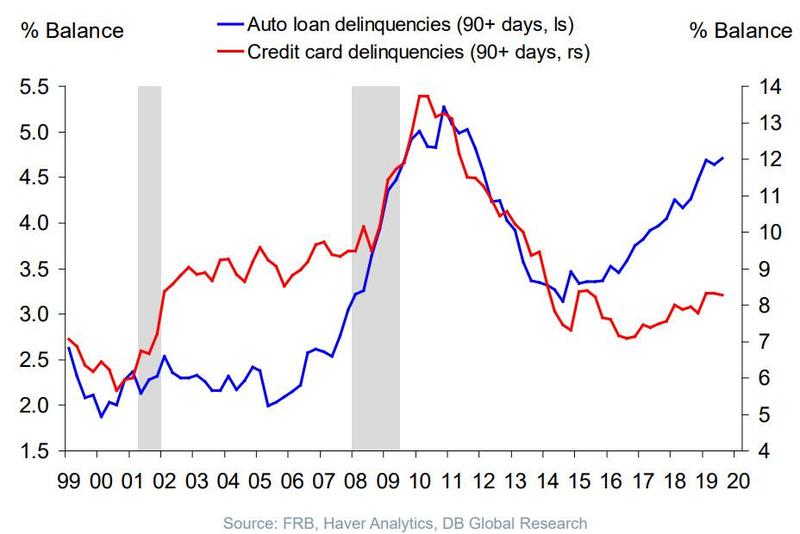

Eine gängige Erklärung für die beständig nach oben strebenden Zinsen leitet sich daraus ab, dass kommerzielle Geschäftsbanken ihren Kunden höhere Zinsen berechnen, weil die Säumnisquoten ebenfalls zulegen. Analysten zeigten sich bislang hingegen felsenfest davon überzeugt, dass die Zinssenkungen der Fed um 75 Basispunkte irgendwann nach unten durchsickern würden. Doch hiervon lässt sich bislang nichts beobachten…

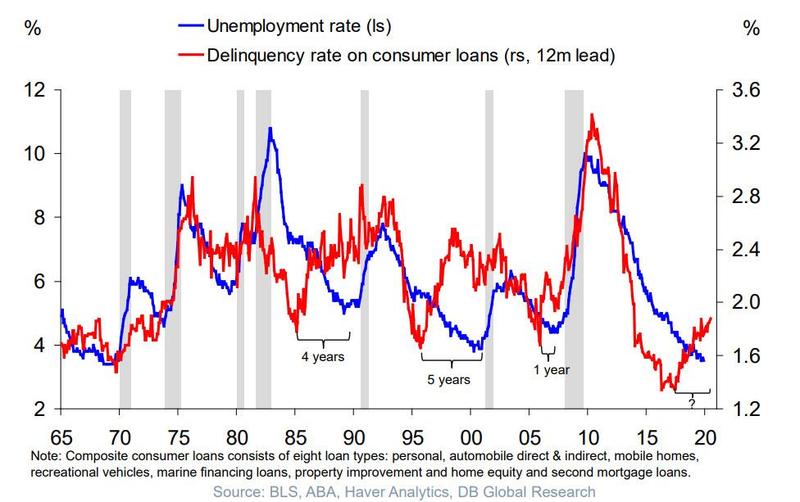

Wenden wir unseren Blick von den Autokreditmärkten nun ab, um die breiter gefassten Verbraucherkreditsegmente in Augenschein zu nehmen. Auch hier lassen sich gerade Dinge beobachten, die eigentlich gar nicht passieren sollten.

Vor drei Jahren ein Allzeittief ausbildend, befindet sich die Anzahl der Zahlungsausfälle im Konsumentenkreditbereich nun auf dem Weg nach oben. Dies gilt insbesondere aus dem Blickwinkel einer wenig verlässlichen Arbeitslosenquote und der saisonbereinigten Quote der Beschäftigungslosigkeit, die nahe ihrer Allzeittiefs verharrt.

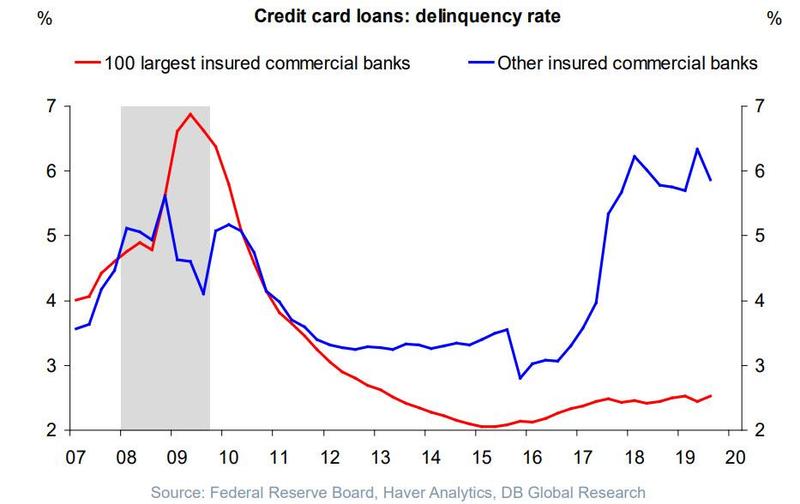

Abschließend sei erwähnt, dass die großen US-Banken, die über Kreditnehmer von höherer Qualität verfügen, bislang noch nicht großartig etwas zu spüren bekommen haben in Bezug auf die kletternden Säumnisquoten.

Aus Sicht all jener kommerziellen Geschäftsbanken, die sich laut Bilanzsumme nicht unter den Top-100-Instituten in den USA befinden, sehen die Dinge hingegen gänzlich anders aus. Es werden exakt diese Banken sein, die durch die nächste Krise im Bereich der Säumnis- und Zahlungsausfälle zuerst und vor allem am härtesten getroffen werden. Erwähnt sei, dass die Säumnisquoten unter Amerikas kleinen und mittelgroßen Banken inzwischen auf Allzeithochs geklettert sind.

„Was heißt das für mich konkret!?“

Bitte behalten Sie die Entwicklungen an den Geld-, Repo- und Verbraucherkreditmärkten in den Vereinigten Staaten aufmerksam im Auge. Denn aus dieser Ecke droht trotz den fast schon verzweifelten Versuchen der Federal Reserve, den Deckel mittels einer Liquiditätsflut auf dem überkochenden Topf zu halten, Gefahr! Beobachten wir aufmerksam, was ab Mitte Januar geschehen wird, wenn die jüngst bekannt gegebenen Repo-Operationen der Federal Reserve auslaufen werden. Es könnte durchaus der Fall sein, dass das bei Weitem noch nicht alles gewesen sein wird, was die sogenannten Währungshüter in die Waagschale zu werfen bereit sein werden, um sich gegen die Fliehkräfte an den Finanzmärkten zu stemmen…

Diese Zusammenfassung für CK*Wirtschaftsfacts basiert auf einem Bericht auf der Seite des Finanzblogs Zerohedge.

Kommentare

Was wir im Moment erleben ist, dass sich die Arme der Waage, ob den Gewichten in beiden Waagschalen, zu biegen beginnen.

Früher oder später werden die Arme der Waage brechen. Erst dann kann ein Umdenken stattfinden.

Ob die dann etablierte Digitalwaage aber besser für den kleinen Mann sein wird, kann bezweifelt werden.