Damit mir seitens mancher Leser im Angesicht des globalen Konjunkturverlaufs nicht noch China-Bashing vorgeworfen wird, hatte ich Ihnen versprochen, die Wirtschaftsentwicklung in den Vereinigten Staaten, die ebenso nach unten tendiert, nicht aus den Augen zu verlieren.

Einzelhandelsumsätze enttäuschen – Industrieproduktion in der Rezession

Die zuletzt aus den USA eingehenden Daten waren alles andere als erbaulich. Und daran hat sich im Verlauf der letzten Woche auch nichts geändert. Ganz im Gegenteil entpuppten sich die jüngst vermeldeten Einzelhandelsabsätze in den USA so kurz vor Weihnachten als große Enttäuschung.

Ebenso verhält es sich mit der Industrieproduktion des Landes, die sich nun bereits seit drei Monaten in Folge in einer Rezession befindet. Dass die Federal Reserve in einer Anwandlung von Selbstreflexion nicht selbst mit dem Finger auf sich deutet, sondern inzwischen den Klimawandel für die rückläufige Produktivität im Land verantwortlich macht, hatte ich Ihnen zuletzt ebenfalls ausführlich vor Augen geführt.

Nach Hoch im September ist der US-Überraschungsindex wieder unter Null

Und so registrieren wir, dass der US-Überraschungsindex ebenfalls wieder in negatives Terrain abgedriftet ist, nachdem es ganz danach aussieht, als ob dieser wichtige Index im September sein Hoch ausgebildet haben könnte.

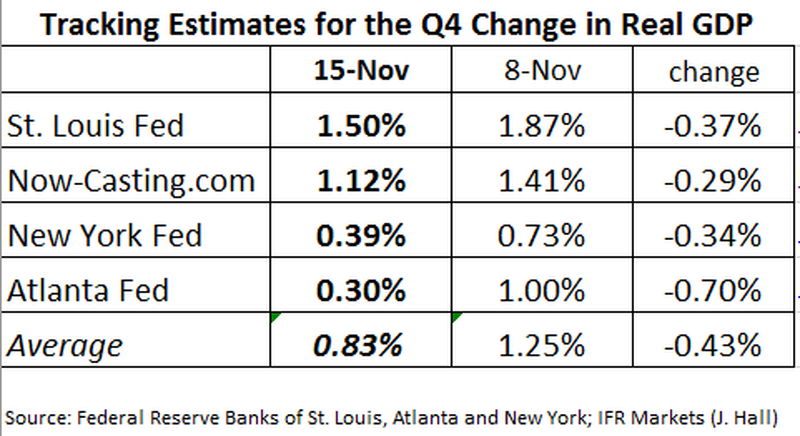

Und ja, wie sieht es eigentlich im Angesicht der sich inzwischen wieder auf 60 Milliarden US-Dollar pro Monat belaufenden US-Staatsanleihekäufe durch die Federal Reserve in Relation zu den BIP-Prognosen zum vierten Quartal aus? Lassen Sie es mich vorwegnehmen – überhaupt nicht gut!

Denn der anhaltende Abschwung unter einigen der wichtigsten Konjunkturindikatoren in den Vereinigten Staaten ist seitens vieler „Experten“ und Volkswirte nicht nur in keiner Weise, wie so oft, vorausgesehen worden, sondern trug in der abgelaufenen Woche auch dazu bei, die aktuellen BIP-Schätzungen zu Q4 um durchschnittlich 0,4 Prozentpunkte sinken zu lassen.

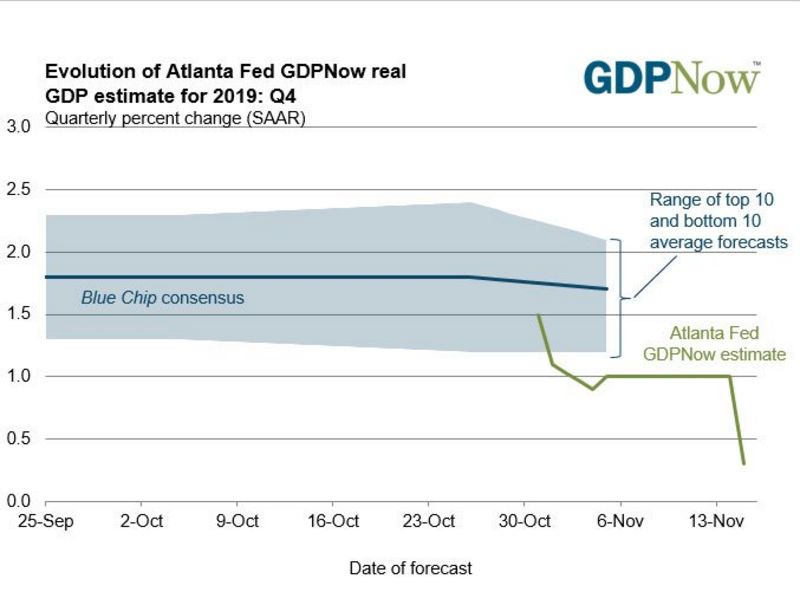

Mit am Wichtigsten erweist sich aus meiner Sicht das Prognosemodell der Federal Reserve Bank of Atlanta, das sich in der Vergangenheit als mit am zuverlässigsten erwiesen hat. Und laut dieses Modells GDPNow wird das US-BIP in Q4 gerade einmal um mickrige 0,3% expandieren, was auch gleichzeitig dem niedrigsten Wachstumswert innerhalb der letzten vier Jahre entspräche.

Interessant ist diese Entwicklung allemal, nachdem der S&P500 Index es geschafft hat, neue Allzeithochs im Bereich oberhalb von 3.100 Punkten auszubilden. Auf welche Weise könnte deutlicher werden, dass der ökonomische Ausblick in den USA keinerlei Einfluss mehr auf die Entwicklung der heimischen Aktienmärkte ausübt?!!

Die aktuell sehr mickrige BIP-Prognose zum Verlauf des vierten Quartals fußt insbesondere auf sinkenden Verbraucherausgaben, nach wie vor rückläufigen CAPEX-Investitionen im amerikanischen Unternehmenssektor sowie recht schwachen Investitionen an den privaten Immobilienmärkten.

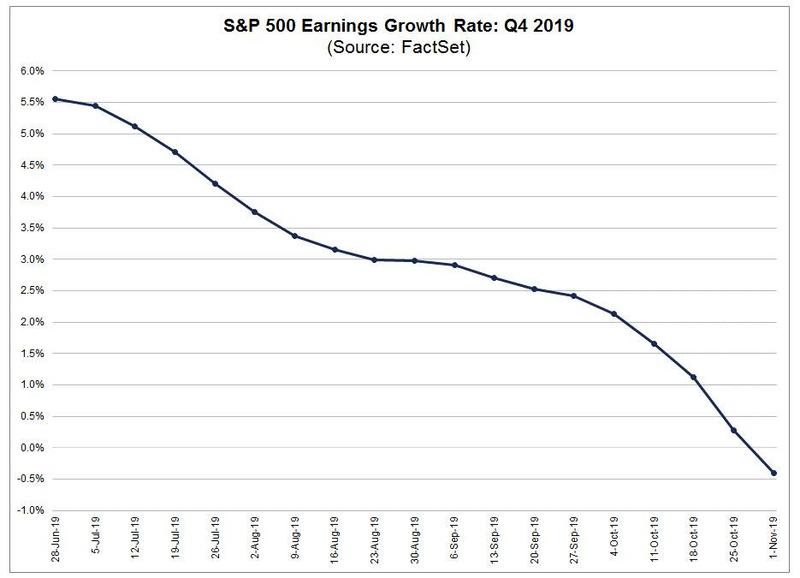

Was könnte sich aus Sicht der Aktienmärkte also noch als wichtig erweisen? Vielleicht die Gewinnentwicklung unter börsengelisteten Unternehmen? Wohl auch nicht, nachdem die Gewinnprognosen nicht nur mit Blick auf das dritte Quartal, sondern nun auch hinsichtlich des vierten Quartals zu schrumpfen begonnen haben.

Wer die oben abgebildete Grafik berücksichtigt, erkennt, dass selbst die Gewinnentwicklung kaum jemanden an den Finanzmärkten mehr zu jucken scheint. Was ist es also, was die Aktienmärkte abermals befeuert und überhitzt hat? Die Aussicht auf eine einvernehmliche Einigung im sino-amerikanischen Handelskrieg? Wohl kaum, was spätestens seit der offiziellen Bekanntgabe Trumps, an keinem Rückbau der Sonderzölle in den USA Interesse zu hegen, Bestand haben dürfte.

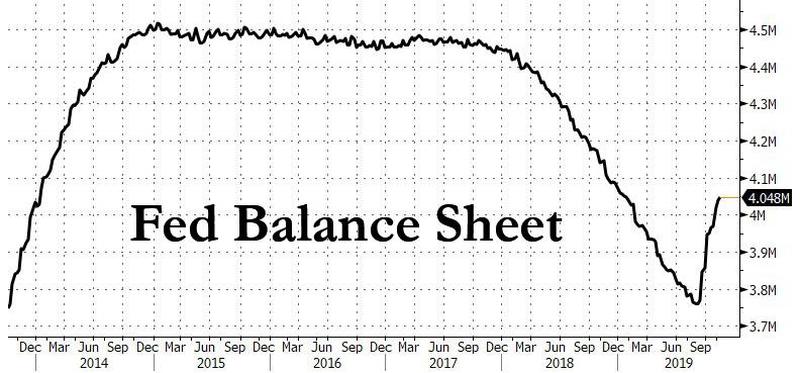

Nein, einmal mehr ist es EINZIG und ALLEIN die Federal Reserve, deren inzwischen wieder aufgenommene Gelderzeugung (Stichwort: monatliche Staatsanleihekäufe und sich nochmals ausweitende Repo-Operationen) und deren massiv in die Finanzmärkte eingepumpte Liquidität sich abermals ihren Weg an die Vermögensmärkte gebahnt haben. Es folgt ein Blick auf die jüngste Entwicklung des Bilanzbuchs der Federal Reserve.

Wir erinnern uns, dass der Offenmarktausschuss und Jerome Powell diese massive Expansion des eigenen Bilanzbuchs in einem Zeitraum von nur wenigen Wochen nicht als QE bezeichnet wissen wollen. Langsam aber sicher scheinen die Bürokraten im Elfenbeinturm der Fed den Rest der Welt wahrlich für dumm verkaufen zu wollen.

Wer wollte im Angesicht der aktuellen Entwicklungen tatsächlich noch Vertrauen in die allgemeine Wirtschaftsentwicklung aufbringen, wenn sich die Fed zu einer Wiederaufnahme von QE ganz offen bekennen würde?!

Doch so etwas wird wohl spätestens ab dem vierten Quartal automatisch geschehen, wenn die US-Wirtschaft tatsächlich nur um 0,3% oder ein wenig mehr wachsen sollte, wie es die Prognosemodelle der Fed of Atlanta (0,3%) und der Fed of New York (0,4%) vorsehen.

Werfen wir abschließend noch einen gemeinsamen Blick auf die jüngsten Liquiditätsspritzen der Fed, die in Relation zur Entwicklung an den Aktienmärkten (hier dem S&P 500 Index) gestellt werden. Auffällig ist, inwiefern allein der Kommunikationsschwenk der Fed zur künftigen Geldpolitik zum Jahreswechsel Wirkung gezeigt hat am Aktienmarkt.

Noch besser zeigt sich die jüngste Entwicklung an den Aktienmärkten anhand der folgenden Grafik, aus der die Kursentwicklung des S&P 500 Index seit dem 15. Oktober, somit jenem Tag, an dem die Federal Reserve ihre US-Staatsanleihekäufe in einem monatlichen Umfang von 60 Milliarden US-Dollar wieder aufgenommen hat, hervorgeht.

Die amerikanische Federal Reserve bildet hierbei keine Ausnahme, sondern vielmehr die Regel, nachdem sich nun auch wieder die Europäische Zentralbank eines Anleiheprogramms bedient und die People´s Bank of China allein in den letzten zwei Wochen Hunderte Milliarden von Yuan in die heimischen Repo-Märkte gepumpt hat.

In Vergessenheit sollte auch nicht das zu Wochenbeginn stattgefundene Treffen zwischen US-Präsident Trump und Fed-Chef Powell im Weißen Haus geraten. Denn einmal mehr soll Trump die Federal Reserve in diesem Zuge zu einer Senkung des amerikanischen Leitzinses in den negativen Bereich aufgefordert haben (Autor Folker Hellmeyer berichtete hierüber zu Wochenbeginn).

"Was heißt das konkret für mich?!"

Werden Sie sich darüber bewusst, dass die Kaufkraft unserer Währungen durch diese Notenbank-Aktionen zerstört wird, zumal sich kein Ende von deren Interventionen an den Finanzmärkten am Horizont abzeichnet. Vielmehr sei an dieser Stelle gemutmaßt, dass es ab jetzt erst so richtig losgehen wird – mit der rücksichtslosen Gelddruckerei!

Kommentare

Ein Rattenrennen mit ungewissem Ausgang? – Oder gibt es doch Sieger? Eher nicht, jedoch viele Verlierer.