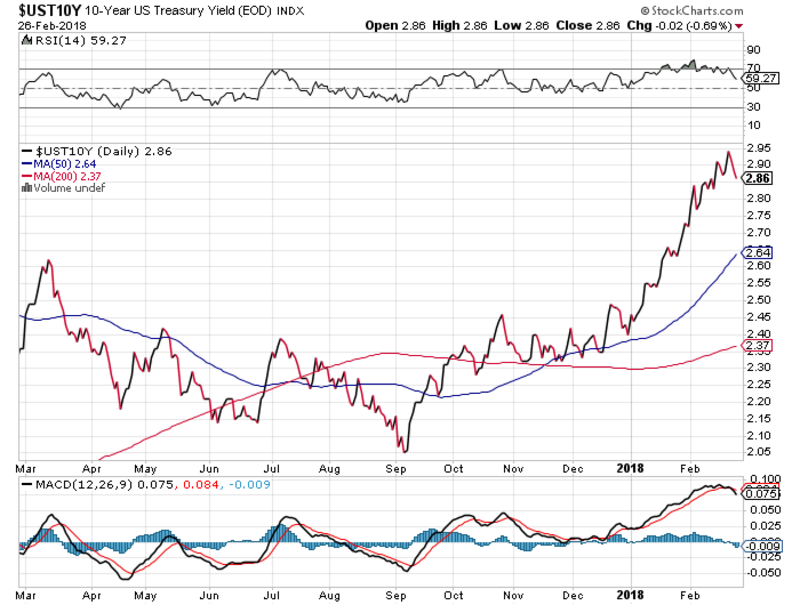

10-jährige stehen an wichtiger 3%-Schwelle

Im Februar ist der Zins auf die richtungweisende 10-jährige US-Schatzanleihe in der Spitze bis auf 3% geklettert. Momentan liegt der Zins nur geringfügig unter dieser wichtigen Marke, die, falls nach oben durchbrochen, Raum für weitere Zinsanstiege offerieren und das Ende des mehr als 30-jährigen Bond-Bullenmarktes einläuten würde.

Interessant ist diese Entwicklung allein schon aus dem Blickwinkel, da der Zins auf die 10-jährige US-Staatsanleihe zwischen März und August 2017 trotz der durch die Federal Reserve bekannt gegebenen drei Zinsanhebungen im vergangenen Jahr gesunken war, während die kurzfristigen Zinsen weiter kletterten.

Mit 2,88% höchstes Niveau seit 2014, seit Tief in 2016 verdoppelt

Beim aktuellen Stand von 2,88% haben die Zinsen auf die 10-jährigen US-Schatzanleihen ihr höchstes Niveau seit Anfang 2014 erreicht. Damals ging die Furcht vor „Taper Tantrum“ um, nachdem der damalige Fed-Chef Ben Bernanke ankündigte, den Finanzmärkten in absehbarer Zeit Liquidität mittels einer Rückführung des QE-Programms der Fed entziehen zu wollen.

An den Finanzmärkten stieß diese Ankündigung damals auf nur wenig Gegenliebe, da die Hoffnung auf eine Verewigung der QE-Maßnahmen der Zentralbanken unter den meisten Akteuren sehr groß war. Der Zins auf die 10-jährige US-Schatzanleihe hat sich seit Ausbildung eines historischen Intraday-Tiefs bei 1,32% am 07. Juli 2016 bis heute bereits mehr als verdoppelt.

Bisherige Auswirkungen auf Aktienmärkte

Die damit in Korrelation stehenden Verluste, die US-Schatzanleihehalter insbesondere in den letzten Wochen hinzunehmen hatten, waren teils beachtlich. Bislang ist diese Entwicklung an den US-Staatsanleihemärkten jedoch noch nicht auf die Firmenbondmärkte übergesprungen. Die zu beobachtenden Zinsdifferenzen zwischen US-Schatzanleihen, Unternehmensanleihen und Junkbonds haben sich sogar nochmals reduziert.

Mit Blick auf die Aktienmärkte mag die Situation ein wenig anders aussehen. Der jüngste Abverkauf an den Aktienmärkten erfolgte im Angesicht des Überschreitens der Zinsmarke von 2,63% im Sektor der 10-jährigen US-Staatsanleihen. Der danach anhaltende Run Up hatte Diskussionen zur Folge, die darum zirkelten, ob Anleihen im Angesicht des Zinsanstiegs nicht erstmals seit langem wieder mit einer attraktiveren Rendite ausgestattet seien als Aktien.

Amerikanische Hypothekenmärkte reagieren sensibel

Es gibt erwartungsgemäß allerdings einen Markt, der aufgrund seiner Sensibilität längst schon auf die Entwicklung an den US-Staatsanleihemärkten reagiert hat. Und hierbei handelt es sich um die amerikanischen Hypothekenmärkte. Bis Mitte Februar kletterte der Zins im Bereich der festverzinslichen Hypotheken mit einer Laufzeit von 30 Jahren unter erstklassigen Kredit- und Darlehensnehmern auf 4,24%. Dies entspricht dem höchsten Niveau seit 9 Monaten.

Historisch gesehen ist ein Zins von 4,25% in diesem Segment jedoch noch immer ziemlich niedrig. Viele Beobachter warnen davor, dass genau hierin der Grund läge, warum den Zinsen von ihren aktuellen Niveaus noch ein langer, jedoch uneben verlaufender Anstieg ins Haus stehen wird. Die direkten Auswirkungen auf Hypothekenzahlungen können beträchtlich sein.

Zinsanstieg um 1% auf immer noch niedrige 4,5% ist für viele Haushalte ein Problem

Wenn die US-Hypothekenzinsen von 3,5% auf 4,5% klettern, steigen die zu leistenden Zahlungen für eine Hypothek in Höhe von $250.000 um rund $145 auf $1.268 pro Monat. Viele ohnehin unter Finanzdruck stehende und hoch überschuldete US-Haushalte dürfte ein solcher Zinsanstieg also bereits in die finanzielle Bredouille bringen.

In großen Metropolen wie San Francisco, New York oder Miami sieht die Sache dagegen noch ganz anders aus. Hier ließen sich Mittelklassehäuser in den letzten zwei bis drei Jahren im Angesicht der Reflationsbemühungen der Immobilienmärkte kaum mehr unter einem Preis von $1,25 Millionen erwerben.

Bei einem Zins von 3,5% beläuft sich die monatliche Zahlung auf $5.613. Bei einem Zins von 4,5% springt diese monatliche Rate auf $6.334 nach oben – ein Anstieg von $721 pro Monat respektive $8.652 pro Jahr. Wie eingangs erwähnt, ist ein Hypothekenzins von 4,5% aus dem Blickwinkel der Historie betrachtet noch immer recht niedrig.

Anziehende Zinsen treffen auf inflationierte Häuserpreise

Seit der globalen Finanzkrise befanden sich insbesondere ultraniedrige Hypothekenzinsen unter jenen Faktoren, die die durch Regierung und Fed erhoffte Reflation der Häusermärke ankurbelte. Die daraufhin einsetzende Nachfrage – auch aus dem Ausland – brachte den herben Preisabschwung bis zum Jahr 2010 zu einem Halt und befeuerte hiernach die Preise bis hin zur Ausbildung von neuen Allzeithochs, was vor allem für Metropolen wie San Francisco, New York oder Miami gilt.

Nun, da die Zinsen steigen, dürfte an den amerikanischen Immobilienmärkten schon bald ein Umdenken stattfinden. Denn die anziehenden Zinsen treffen nun auf massiv inflationierte Häuserpreise. Gleichzeitig hatte ich Ihnen über die Unzufriedenheit an der Wall Street im Hinblick auf die vor Weihnachten verabschiedete Steuerreform von Donald Trump berichtet.

Steuerreform bringt weiter Druck, das Geld kann nur einmal ausgegeben werden

Diese Steuerreform enthält nämlich eine Vielzahl von Änderungen hinsichtlich der Steuerabsetzbarkeit für Investitionen an den amerikanischen Häusermärkten. Hierin dürfte ein weiterer Stolperstein zu finden sein, der die heimische Immobiliennachfrage in den nächsten Jahren unter Druck bringen könnte.

Gleichzeitig wird deutlich, dass Hauskäufer, die im Angesicht von steigenden Zinsen höheren Monatszahlungen für ihre Hypotheken entgegenblicken, dieses Geld nicht mehr für andere Anschaffungen oder Konsumaktivitäten verausgaben können.

Aufholpotential vorhanden! Bei Durchbrechen der 3%-Hürde ist mit sofortiger Reaktion zu rechnen

Stark sinkende Hypothekenzinsen erwiesen sich in den vergangenen Jahren als massive Unterstützung für die heimischen Häuserpreise – und damit auch für die breite Wirtschaft als solche. Dieser Faktor droht sich nun ins Gegenteil zu verkehren. Wie könnten sich die Dinge von hier aus entwickeln?

Der Zins auf die 10-jährige US-Staatsanleihe hat gewiss noch einiges an Aufholpotenzial vor sich. Dies gilt vor allem im Vergleich mit der jüngsten Entwicklung der kurzfristigen Zinsen. Andernfalls gehen seitens der Fed bislang kaum irgendwelche Signale aus, von weiteren Zinserhöhungen im laufenden Jahr abzusehen.

Gleichzeitig schreitet der Bilanzbuchabbau der Fed Quartal um Quartal mit einer höheren Geschwindigkeit voran. Sollte der Zins mit 10-jähriger Laufzeit die Schwelle von 3% im Laufe dieses Jahres tatsächlich nach oben durchstoßen, werden insbesondere die Hypotheken- und Kreditzinsen mit sofortiger Wirkung darauf reagieren.

Vorgeschmack: Deutlicher Einbruch bei US-Hausverkäufen

Ab diesem Zeitpunkt wird es teuer werden, die Folgeschäden der durch die Fed aufgepumpten Häuserblase 2.0 zu stemmen. Einen Vorgeschmack auf diese Entwicklungen haben Daten zu den amerikanischen Immobilienmärkten geliefert, die kürzlich veröffentlicht wurden. Werfen wir einen gemeinsamen Blick hierauf.

Nicht nur die Verkäufe bestehender Häuser, sondern auch die Verkäufe neuer Häuser brachen im Januar 2018 deutlich ein. Nachdem die Verkäufe neuer Häuser bereits im Dezember um 9,3% rückläufig waren, ging es im Januar im Monatsvergleich nochmals um 7,8% abwärts. Aus der nachfolgende Grafik gehen die Verkäufe von neuen (grün), bestehenden (gelb) und schwebenden (rot) Hausverkäufen in den USA hervor.

Wie sich zeigt, handelt es sich im Segment der Neubauverkäufe um den stärksten Rückgang seit Spätsommer des Jahres 2013. Gleichzeitig sanken die durchschnittlichen Verkaufspreise von $336.725 auf $323.000. Ein Blick auf die Verkaufsaktivitäten im Januar erweist sich als recht interessant.

Während die Verkäufe neuer Häuser im Mittelwesten um 15,4% und im Westen um 1% zulegen konnten, brachen die Neubauverkäufe im Nordosten um 33,3% und im Süden um 14,2% ein. Es lässt sich davon ausgehen, dass die National Realtors Association (NAR) diese Entwicklung auf das kalte Winterwetter, anstatt die an den Immobilienmärkten steigenden Zinsen und die sich reduzierende Erschwinglichkeit von Häusern schieben wird.

Kommentare

Die gesellschaftlichen Verwerfungen werden dabei ungleich eindrucksvoller ausfallen. Ob die Menschheit diesmal daraus lernen wird?