Bevor wir nun folgend über das ein oder andere verschuldete Unternehmen herziehen, sei vorausgeschickt, dass Schulden per se kein Teufelszeug sein müssen. Eine überschaubare Aufnahme von Fremdkapital kann einem Unternehmen die nötigen Finanzmittel zur Verfügung stellen, um beispielsweise eine neue Produktlinie zu etablieren, neue Standorte zu eröffnen und damit neue Märkte zu erschließen.

Alternativ kann mit einer Portion Fremdkapital auch einfach nur eine bestehende Fertigungsanlage auf den neuesten Stand der Technik gebracht werden, um damit Produktionskosten einzusparen und noch konkurrenzfähiger zu werden. Solange das Management nicht übertreibt, kann die Aufnahme von Schulden also förderlich für Wachstum, Margen und letztlich auch den Aktionär sein. Fakt ist: Ohne den ‚Beschleuniger‘ Kredite würden Wirtschaft und Aktienmärkte heute bei weitem nicht auf diesem Niveau stehen.

Fremdkapital – Mit Augenmaß

Fakt ist aber auch, wenn man mit Fremdfinanzierungen über die Stränge schlägt, kann dies ganz schnell ganz schön böse enden. Oft sind es fremdfinanzierte und zu viel zu hohen Summen getätigte Übernahmen, die ein vormals passables Unternehmen zu einem Sanierungsfall machen. Nicht selten sind es die umsichtig gemanagten und kaum fremdkapitalgehebelten Konkurrenten, die sich die Filetstücke solcher Sanierungsfälle im Anschluss zu Spottpreisen dankend einverleiben. Danaher‘s Kauf der profitablen Biopharma-Sparte vom gestrauchelten und überschuldeten Konglomerat General Electric ist hierfür das beste Beispiel.

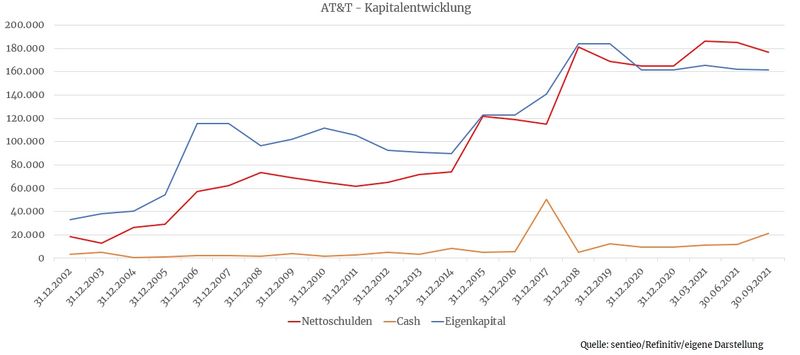

Es müssen aber nicht nur einmalige Ereignisse wie Akquisitionen sein, die Unternehmen langfristig in Bedrängnis bringen können. Gerade die aufgrund ihrer hohen Dividenden bei Privatanlegern beliebten Aktien von Versorgungs- und Telekommunikationsunternehmen sind die insgeheimen Weltmeister im Anhäufen von Schulden. Der Grund dafür liegt auf der Hand. In beiden Fällen ist das Geschäft kapitalintensiv, Wachstum aufgrund des gesättigten Marktes kaum möglich und aufgrund der laufend hohen Dividendenausschüttungen verharrt die Verschuldung auf hohem Niveau. Als exemplarisches Beispiel hierfür dient uns der US-amerikanische Telekom-Konzern AT&T.

Übernahmebedingt stieg die Verschuldung beim Unternehmen sogar überproportional an. Die Tendenz zeigt aber auch ohne Übernahmen in Richtung Schuldenexpansion

Quelle: morningstar.com

Konnte AT&T den Umsatz in den letzten zehn Jahren um immerhin 40 Prozent steigern, verdoppelten sich im selben Zeitraum auch die Zinszahlungen. Das Unternehmen hat hier lediglich das Glück, die Profitabilität weiterhin stabil zu halten, da man die Kosten an den Endkunden weitergeben konnte. Das tiefe Zinsniveau half ebenfalls dabei, dass die Zinskosten im Rahmen blieben.

Was passiert aber nun, wenn die Zinsen steigen? Es bedarf nicht einmal eines exorbitant hohen Zinsanstieges. Schon eine Zinserhöhung um lediglich 0,5 Prozent würden für die mit nahezu 140 Milliarden Dollar in der Kreide stehende AT&T 800 Millionen Dollar an Mehrkosten bedeuten – und das pro Jahr. 700 Millionen, die jedes Jahr beim Gewinn fehlen würden.

Schnell wird klar, dass solche Unternehmen ganz besonders empfindlich auf ein sich veränderndes Zinsumfeld reagieren. Der Aktienmarkt konfrontiert Anleger bereits aktuell schon mit genügend Unwägbarkeiten. Wie stark steigen Umsatz und Gewinn? Wie hoch wird die Marge ausfallen? Können Marktanteile gehalten bzw. ausgebaut werden? Drohen regulatorische Risiken?

Wieso also sollte man sich als zusätzliche Last noch eine überbordende Abhängigkeit vom Zinsgefüge ans Bein ketten? Dabei ist die negative Auswirkung auf die Profitabilität noch nicht einmal das größte Problem.

Turnaround? Nur mit genügend Kohle

Ohne genügend Cash auf der hohen Kante ist es für ein Unternehmen zudem extrem schwierig, sich neu zu erfinden, wenn sich möglicherweise der Markt verändert hat, die Konsumenten andere Produkte bevorzugen oder strengere Regularien eine Neuorientierung nötig machen. Nur wer über verfügbare Mittel verfügt, schafft den Wandel. Wer ganz im Gegenteil bereits einen riesigen Schuldenberg mit sich mitschleppt, hat es dagegen schwer.

Quelle: morningstar.com

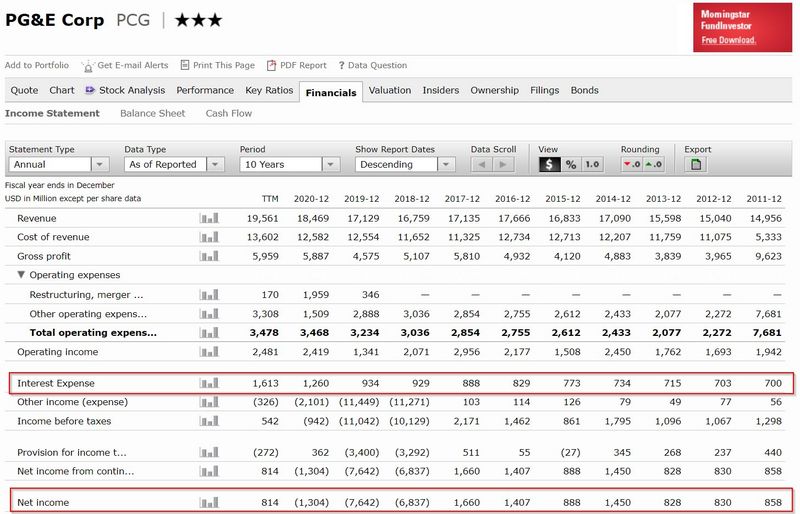

Der inzwischen in Konkurs gegangene Versorger PG&E ist bestes Beispiel für einen Konzern, dem eine Neuausrichtung aufgrund eines immer weiter steigenden Schuldenbergs unmöglich wurde. Bereits vor dem Konkurs war lange Zeit absehbar, dass die Zeit gegen das Unternehmen lief

Debt/Equity - Eine kaum brauchbare Kennzahl

Die allseits beliebte Kennzahl Debt/Equity nutzt beim bilanziellen Check von Unternehmen indes wenig bis gar nichts. Diese Kennzahl gibt an, inwiefern Schulden durch Eigenkapital gedeckt sind. Hierbei wird die Gesamtverschuldung durch das Eigenkapital dividiert. Werte unter eins gelten gemeinhin als wünschenswert und sprechen dafür, dass die Schulden durch Eigenkapital gedeckt sind.

Quelle: morningstar.com

Bei PG&E war dies über Jahre der Fall. Und trotzdem ging das Unternehmen den Bach runter. Grund hierfür ist, dass die Kennzahl die wichtigste Komponente bei der Beurteilung der Schuldentragfähigkeit eines Unternehmens ignoriert – die Profitabilität.

Was nutzt es mir, an einem Unternehmen beteiligt zu sein, das zwar über ein hohes (auf dem Papier vorhandenes) Eigenkapital verfügt, wenn gleichzeitig Jahr für Jahr Verluste geschrieben werden? Verluste, aufgrund derer das Unternehmen über keine freien Mittel verfügt, um wichtige Wartungsarbeiten durchzuführen. Von einer Neuausrichtung des Geschäfts gar nicht zu reden.

Für den Moment mag ein Unternehmen aufgrund einer sauberen Debt/Equity-Kennzahl zwar solvent wirken, auf lange Sicht wird es aber aller Voraussicht Probleme geben. Somit kann die Kennzahl einen ersten Eindruck über die Solidität eines Unternehmens liefern, isoliert betrachtet ist – genauso wie alle anderen Kennzahlen – nutzlos.

‚Nettoschulden/Freier Cashflow‘ - Eine nützliche Kennzahl

Aus diesem Grund ist es wesentlich aufschlussreicher, die Verschuldung ins Verhältnis zu den erzielten Gewinnen/Cashflows zu setzen. Erst dadurch können wir feststellen, ob die Verschuldung handhabbar ist oder eben nicht. So kommt ein Unternehmen, das jährlich fünf Milliarden Dollar an freiem Cashflow generiert, problemlos mit einem Schuldenstand von zehn Milliarden Dollar zurecht.

Bei einem gleich hoch verschuldeten Unternehmen, das allerdings nur 500 Millionen Dollar verdient – und das möglicherweise auch nur in einem wirklich guten Jahr – wäre dieser Schuldenstand dagegen ein zu großer Klotz am Bein. Eine Weiterentwicklung des Geschäfts wäre dadurch praktisch unmöglich, sofern man nicht den Weg über verwässernde Kapitalerhöhungen ginge. Dieser Denkweise folgend ist also die Kennzahl ‚Nettoschulden/Freier Cashflow‘ der beste Indikator für die bilanzielle Stabilität eines Unternehmens.

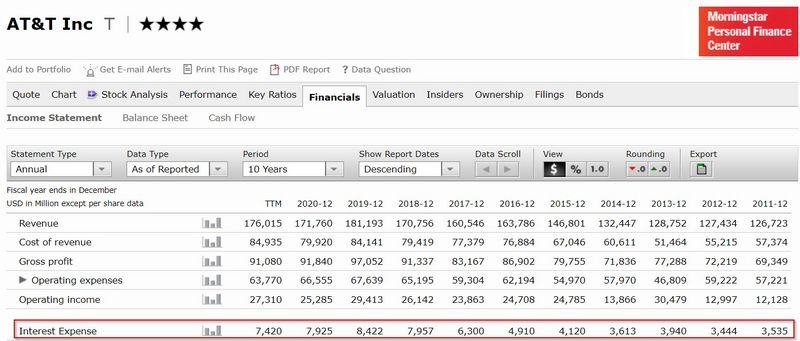

In den Tabellen zu meinen regelmäßigen Analysen wird diese Kennzahl stets angegeben. Beispielhaft hier die Situation bei AT&T:

Quelle: sentieo/Refinitiv

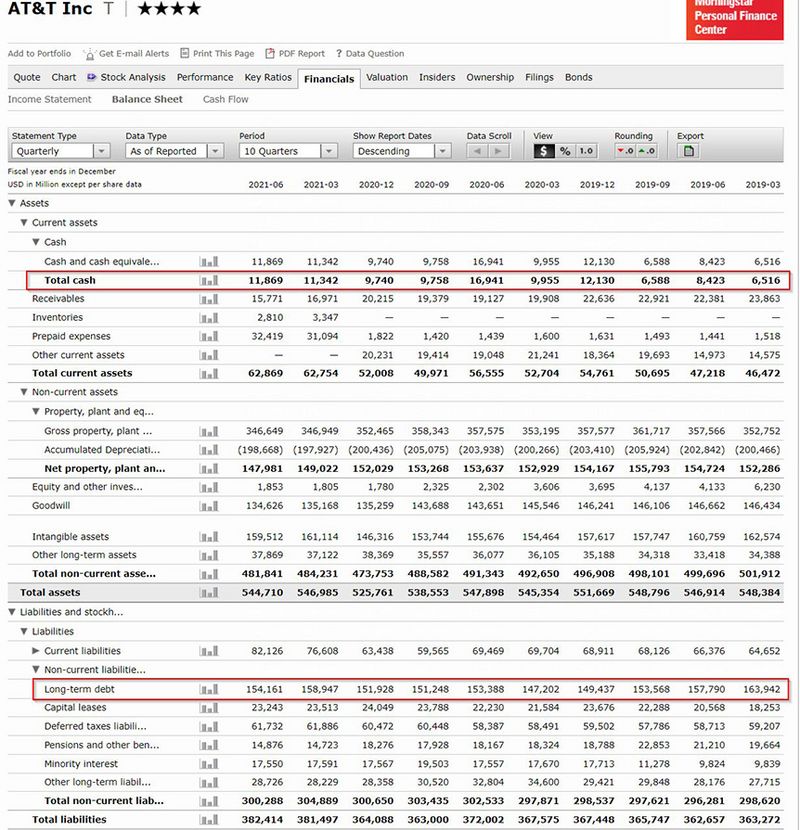

Zur Berechnung der Nettoverschuldung wird die langfristige Verschuldung (Long-term debt) abzüglich der Barmittel (Total cash) verwendet. Als Gegenpol fungiert der freie Cashflow, der nach Wunsch auch durch einen längerfristigen Cashflow-Schnitt ersetzt werden kann. Die Kennzahl, die hierbei entsteht, verrät uns, in welchem Zeitraum (in Jahren) ein Unternehmen theoretisch seine Schulden auf null rückfahren könnte. AT&T würde also theoretisch gut sechs Jahre dafür benötigen.

Mein persönlicher Richtwert für Aktien, in denen ich über viele Jahre engagiert bleiben möchte, liegt hier bei einem maximalen Wert von 4. Aktien mit einem Wert darüber handle ich meist nur auf mittelfristige Sicht, wenn es sich um eine bewertungstechnische oder charttechnische Gelegenheit handelt. Aktien mit Werten über 8 kaufe ich ausschließlich aus kurzfristiger Sicht, wenn ein Chart für eine hervorragende Tradingidee sorgt, die ich mit einem konsequenten und engen Stopp versehen kann. (Nachtrag vom 02.11.2021)

Allerdings muss man hierbei auch Aktienrückkäufe sowie Dividendenausschüttungen berücksichtigen. Verwendet ein Unternehmen, wie im Fall von AT&T, einen Großteil des freien Cashflows für Aktienrückkäufe sowie Dividendenausschüttungen, bedarf es für die Schuldenreduktion einen wesentlich längeren Zeitraum.

Eigentlich kein Hexenwerk

Allein mit den Zahlen zu Nettoschulden und Cashflow lässt sich so bereits im Vorfeld abstecken, ob ein Unternehmen es überhaupt verdient, dass man sich mit dessen Zahlenbild intensiver beschäftigt. Morningstar.com liefert hierfür alle benötigten Daten.

Quelle: morningstar.com - Key Ratios/Financials/Balance Sheet

AT&T schleppt einen nicht unerheblichen Schuldenberg mit sich herum

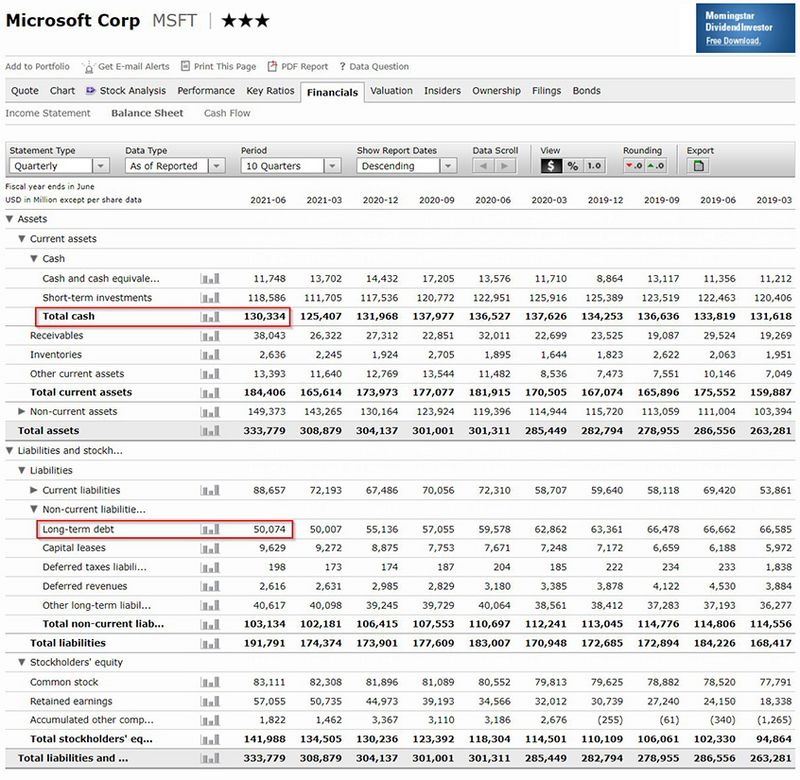

Quelle: morningstar.com

Im Gegensatz dazu sitzt Softwaregigant Microsoft auf 80 Milliarden Dollar Nettocash

„Was heißt das konkret für mich?!“

Es kommt nicht von ungefähr, dass die besten Unternehmen dieser Welt keine oder nur geringe Schulden mit sich führen. Einerseits besteht ohne einen hohen Schuldenberg eine hohe Flexibilität, um laufend auf sich ändernde Marktgegebenheiten zu reagieren. Zudem verringern Zinszahlungen nicht unnötig den Gewinn und zu guter Letzt ist man wesentlich weniger abhängig vom sich wandelnden Zinsgefüge. Wer im Gegensatz dazu auf hoch verschuldete Unternehmen setzt (ohne es möglicherweise überhaupt zu wissen), spielt mit dem Feuer.

Wie Warren Buffett einmal sagte: “Zeit ist der Freund von wunderbaren Unternehmen und der Feind von mittelmäßigen Unternehmen.”

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Wir erleben in den Medien den Ruf nach höherer Staatsverschuldung. Ein durchschaubares Spiel der Konzernmedien. Denn dann müssen Staaten ihr Tafelsilber verkaufen. Griechenland hat das hinter sich, Deutschland noch vor sich. Die "Energiewende" wird teuer werden...und die Autobahnen eines Tages privatisiert.

Wie kommen Sie auf eine Nettoverschuldung von 159.329? Mit den gezeigten Zahlen müsste die Nettoverschuldung bei 154.161-11.869=142.292 liegen (für Q2/2021). Habe auch auf Morningstar selber geschaut und komme nicht auf den von Ihnen genannten Wert!

Herzlichen Dank nochmals für diese Fachwissen!

vielen Dank und gut gemacht.

Ich habe es vielleicht übersehen. Nach den bekannten Ampelfarben, wo sehen Sie (als 'Faustformel') den grünen, gelben und roten Bereich für die Kennzahl ‚Nettoschulden/Freier Cashflow‘ ?

Vielen Dank und Grüße

Wäre es eventuell möglich, dass Sie sich Lenovo Group Aktie WKN: 894983 einer Ihrer scharfen Analysen unterwerfen? Danke schön Lg

Danke für die Kennzahlen Analyse, es regt einem immer wieder an, tiefer in die Jahresabschlüsse der eigenen Firmen und Aktien zu gehen.

Ich habe die Geschichte von PG/E nicht weiter recherchiert, aber die Firma war ja bis 2017 ziemlich rentable mit 10% net income. Wenn sie die Aktie Ende 2017 besitzen(buy and hold und nur alle 6 Monate die Zahlen ansehen) und diese dann innert Tagen 50% abschmiert, da helfe dann auch keine Kennzahlen. Hat man das via Firmenmitteilungen erfahren können? Ich sehe auch nicht woher die hohen Verluste kommen, da der Umsatz gleich blieb. Gruss und schönes Weekend.

könnten Sie die Frage vom Nutzer eeps3 noch beantworten?

Ihre Einschätzung zu seiner Frage ist sicherlich für viele Leser interessant.

Vielen Dank!

Meine persönliche grüne Ampel bei der Kennzahl liegt unterhalb von 4. Gelbe Ampel größer 4 kleiner 8. Alles darüber Rot. Wenn ich so einen 'rote' Aktie handle, dann nur aus kurzfristiger Sicht und wenn es sich um eine interessante Tradinggelegenheit handelt (Charttechnik).

@lebenszinsen - PG&E wurde für Brände in Kalifornien verantwortlich gemacht, die aufgrund von mangelhafter Wartung der Strominfrastruktur entstanden waren. Die dafür fällig gewordenen Schadensersatzzahlungen haben das Unternehmen in den Ruin getrieben. Es wurde zwar stets ein Gewinn ausgewiesen. Der meist negative freie Cashflows sprach aber eine andere Sprache. Ich kann nur davon abraten, in Unternehmen mit solchen Merkmalen zu investieren. In der Regel ist der Weg des geringeren Widerstands für die Aktie der gen Süden.

@KNVG1975A - Lenovo sehe ich mir an. Aus welchem Grund sehen Sie Potenzial für den Titel?