Die folgenden zwei Sätze aus dem Bericht muss man sich auf der Zunge zergehen lassen:

„So verbesserten sich demnach die Geschäftserwartungen im Verarbeitenden Gewerbe etwas, auch wenn sie nach wie vor im negativen Bereich liegen. Außerdem verschlechterte sich die Auftragslage der Industriebetriebe in den letzten Monaten nicht weiter, und die Exporte legten deutlich zu.“

Das Orakel von Delphi hätte sich von den Bundesbankautoren ein paar Scheiben abschneiden können.

Handel – Geschäftsklima hat sich verschlechtert

Nun aber weiter im Bericht, nach welchem die deutsche Wirtschaftsleistung im letzten Jahresviertel 2019 stagnieren könnte. Die Umsätze im Einzelhandel sanken im Oktober erheblich. Aber die Unternehmen dieser Branche beurteilten ihre Geschäftslage laut ifo Institut weiterhin als sehr gut, und auch die Stimmung der Verbraucher blieb zuversichtlich.

Mir ist nicht ganz klar, aus welchem Ifo-Bericht die Autoren diese Erkenntnis nahmen. Mir liegt er vor und dort heißt es wörtlich:

„Im Handel hat sich das Geschäftsklima verschlechtert.“

Industrie: Zweigeteilte Konjunktur

Der Produktionsrückgang in der stark vom Export abhängigen Industrie dürfte sich fortsetzen. Dabei spielt auch eine Rolle, dass sich Unternehmen in Deutschland bei ihrer Investitionstätigkeit nun wohl stärker zurückhalten. Damit bleibt die deutsche Konjunktur voraussichtlich auch im Jahresschlussquartal weitgehend zweigeteilt.

Die deutsche Industrieerzeugung schrumpfte im Oktober 2019 unvermindert weiter. Gegenüber dem Stand vom September ging sie saisonbereinigt kräftig zurück (– 1¾ %).

Gegenüber dem Durchschnitt der Sommermonate verringerte sie sich noch deutlicher (– 2¼ %). Zwar stieg die Ausbringung von Vorleistungsgütern spürbar (+ ½ %), und die Fertigung von Konsumgütern sank nur wenig (– ½ %). Die Produktion von Investitionsgütern nahm jedoch stark ab (– 5 %). Neben dem Maschinenbau dämpfte hier insbesondere die Automobilfertigung ganz erheblich (– 5½ %).

Allerdings hat die Bundesbank den Grund für den gewaltigen Produktionsrückgang schon ausfindig gemacht. Es sollen sogenannte „Brückentagseffekte“ gewesen sein, die in „gewissem Umfang dämpfend“ gewirkt haben.

Na also, die Leute hatten einfach zu viel frei! Das ist also das Problem. Wie beruhigend, dass es keine ernsthaften Gründe gibt, die tatkräftiges Gegensteuern erfordern würden!

Deshalb konnte wohl der industrielle Auftragseingang im Oktober 2019 den kräftigen Zuwachs aus dem Vormonat nicht ganz halten. Verglichen mit dem Stand vom September ging er in saisonbereinigter Rechnung etwas zurück (– ½ %). Dabei ergab sich im Vergleich zum Vorquartal noch ein spürbares Plus (+ ½ %).

Ausschlaggebend dafür waren allerdings die üblicherweise unregelmäßig eingehenden Großaufträge aus dem Bereich des Sonstigen Fahrzeugbaus, die vermutlich erst mit gewisser Verzögerung zu einer höheren Produktion führen werden. Ohne sie ging der Orderzufluss deutlich zurück (– ¾ %).

Nach Regionen aufgeschlüsselt litten die deutschen Industriebetriebe insbesondere an insgesamt schwacher Inlandsnachfrage (– 3 %). Ferner verfehlte der Orderzufluss aus Drittstaaten außerhalb des Euro-Währungsgebiets den Vorquartalsstand klar (–1¾ %).

Auftragszunahme aus dem Euroraum

Unbestreitbar positiv ist hingegen die sprunghafte Auftragszunahme aus dem Euroraum zu werten (+ 10¼ %). Hierfür spielten die Großbestellungen des Sonstigen Fahrzeugbaus eine entscheidende Rolle.

Ob der Anstieg der TARGET 2-Salden innerhalb des letzten Monats um rund 33 Milliarden Euro etwas damit zu tun hat? Kenner wissen, dass der Export aus Deutschland in die Eurozone über das TARGET-Konto der EZB läuft und sich die Forderungen der Bundesbank gegen andere Notenbanken im Eurosystem auf knapp 900 Milliarden aufgeschaukelt haben.

Aber was soll’s? Sind ja Forderungen und deshalb doch viel besser als Schulden! Nur dürfen wir dabei nicht vergessen, dass Forderungen immer nur so gut wie die Schuldner sein können. Kommt der weltweite Goldstandard dürfen wir auf einen Saldoausgleich sehr gespannt sein.

Ist aber alles nicht so schlimm, denn wir müssen genau auf die Worte achten. Die „Auftragszunahme“ beträgt über zehn Prozent. Die Verkäufe (also das, was wirklich umgesetzt wurde), stagnierten nämlich.

Nun bleibt die Frage offen, warum das TARGET-Saldo trotzdem gestiegen ist!?

Allerdings, und auch dies ist tatsächlich positiv zu werten, stiegen die nominalen Ausfuhren in Drittstaaten außerhalb des Eurogebiets (+ 1¼ %).

Baugewerbe schwächelt zunehmend

Die Produktion im Baugewerbe verringerte sich im Oktober 2019 gegenüber dem Vormonat saisonbereinigt stark (– 2¾ %). Damit verfehlte sie auch den Vorquartalsstand beträchtlich (– 1½ %). Maßgeblich dafür war ein kräftiger Rückgang der Aktivität im Ausbaugewerbe (– 2¼ %). Im Bauhauptgewerbe gab die Produktion hingegen nur etwas nach (– ½ %).

Ungeachtet dieses Dämpfers dürfte sich die Hochkonjunktur im Bausektor fortsetzen. Nicht zuletzt signalisieren die seit Jahresanfang aufwärtsgerichteten Baugenehmigungen, dass die Baukonjunktur auch weiterhin lebhaft bleiben dürfte.

Arbeitslosigkeit schrumpft - statistisch gesehen -

Die Zahl der registrierten Arbeitslosen sank im November erstmals seit April wieder spürbar. Bei der BA waren in saisonbereinigter Rechnung 2,27 Millionen Personen arbeitslos gemeldet, rund 16.000 weniger als im Oktober. Die entsprechende Quote blieb unverändert bei 5,0 %. Die Arbeitslosigkeit entsprach damit etwa dem Stand des Vorjahresmonats.

Mit den Statistiken - und speziell jener zur Arbeitslosigkeit - ist das so eine Sache. Nicht jeder versteht unter Arbeitslosigkeit das, was sich hinter dem Begriff der Arbeitslosigkeit verbirgt. Das hängt nämlich davon ab, wie Arbeitslosigkeit nach dem Sozialgesetzbuch definiert ist.

Die Bundesbank schreibt dann ehrlicherweise noch selbst:

„Der Rückgang im November ist vollständig der günstigen Entwicklung in der Grundsicherung zuzuschreiben. Im Bereich der Arbeitslosenversicherung des SGBIII, die vor allem konjunkturellen Entwicklungen folgt, stieg die Zahl der Arbeitslosen gegenüber dem Vormonat geringfügig an.“

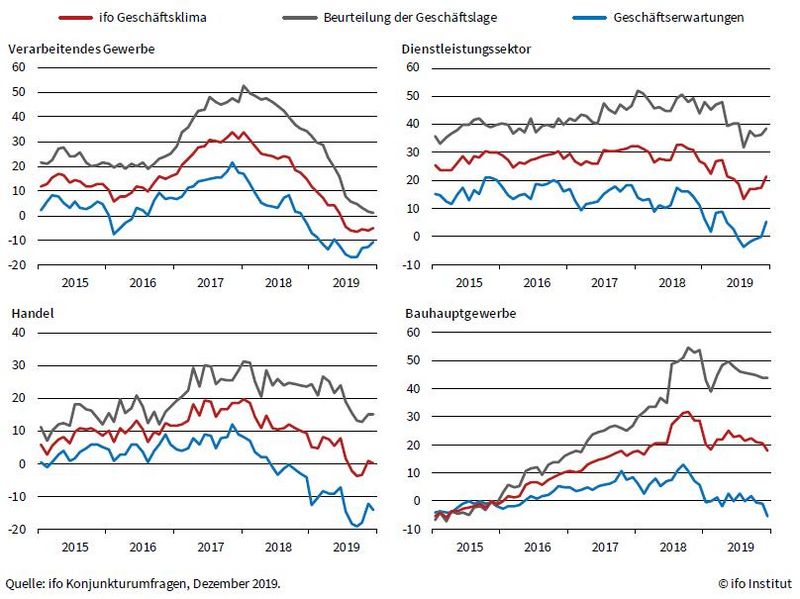

ifo Geschäftsklima – ein kleiner Grund zur Freude

Der neue ifo-Geschäftsklimaindex liefert– zumindest teilweise- einen kleinen Grund zu vorweihnachtlicher Freude, denn in den deutschen Chefetagen hat sich die Stimmung zu Weihnachten merklich gebessert.

Der ifo Geschäftsklimaindex ist im Dezember auf 96,3 Punkte gestiegen, nach 95,1 Punkten im November. Der Indikator zur aktuellen Lage stieg, die Erwartungen verbesserten sich ebenfalls. Die deutsche Wirtschaft geht also zuversichtlicher ins neue Jahr. Im Verarbeitenden Gewerbe konnte sich der Index etwas erholen. Dies war auf merklich weniger pessimistische Erwartungen der Unternehmer zurückzuführen.

Ihre aktuelle Lage schätzen sie hingegen etwas schlechter ein. Die Produktionspläne sind weiter auf Kürzungen ausgerichtet. Zudem kommen die Firmen zurzeit schwieriger an neue Kredite. Im Dienstleistungssektor ist der Indikator auf den höchsten Wert seit einem halben Jahr gestiegen. Die Unternehmen beurteilten ihre aktuelle Lage merklich besser.

Mit Blick auf die kommenden Monate kam vorsichtiger Optimismus auf. Im Handel hat sich das Geschäftsklima verschlechtert. Die Händler waren etwas zufriedener mit ihrer aktuellen Geschäftslage. Ihre Aussichten für die kommenden Monate trübten sich jedoch ein.

Im Bauhauptgewerbe ist der Index erneut gesunken. Dies war auf pessimistischere Erwartungen zurückzuführen. Die aktuelle Lage hielt sich hingegen auf sehr hohem Niveau.

„Was bedeutet das konkret für mich!?“

Der Bundesbankbericht lieferte in der Vergangenheit zuverlässige und leicht zugängliche Informationen zur wirtschaftlichen Entwicklung. Diese Qualität hat leider gelitten und Klarheit wurde durch einen vielfach genutzten Konjunktiv ersetzt.

Dennoch liefert der Bericht in Verbindung mit dem ifo-Geschäftsklimaindex Hinweise auf eine leichte wirtschaftliche Entspannung. Damit sinkt die Eintrittswahrscheinlichkeit eines baldigen harten Crashs an den Finanzmärkten. Darauf deutet zusätzlich das robuste Wachstum der US-Wirtschaft im dritten Quartal mit 2,1 Prozent hin.

In 2020 sollte vorsichtiges Stockpicking, teilweise auch mit Werten außerhalb des Euroraums noch erkleckliche Gewinne ermöglichen. Nach den US-Wahlen dürften die Karten neu gemischt werden – mit spürbaren Wirkungen auf die Wirtschaft und Finanzmärkte hierzulande.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare