Geschäftsmodell und Absatzmärkte

Man tut gut daran, keine Titel zum Börsengang zu kaufen. Denn dass man hier zu teuer einkauft, ist praktisch ausgemachte Sache.

Je höher der Kurs, zu dem ein Unternehmen an die Börse gebracht werden kann, desto höher auch der Gewinn für alle Parteien, welche hier involviert sind. Ein möglichst hoher IPO-Kurs ist nicht nur für das an die Börse gehende Unternehmen selbst lukrativ, sondern auch für Altaktionäre sowie Investmentbanken, welche den Börsengang begleiten. Es besteht also ein großes Anliegen dieser Beteiligten, bereits im Vorfeld massiv für den Börsengang (zu Deutsch: initial public offering, kurz ‚IPO‘) zu trommeln.

So kommt es, dass die Aktien meist zu viel zu hohen Kursen an die Börse gehen. In der Folgezeit kann es, getrieben durch die zuvor eingeleitete Werbewelle, zwar noch zu weiteren Kursanstiegen kommen. Sobald die ‚Werbekampagnen‘ allerdings einmal abebben, nimmt auch das Interesse an der Aktie zügig ab.

Der Hype bricht in sich zusammen, Börsianer fokussieren sich nicht mehr ausschließlich auf die Story, sondern das Zahlenbild, welches in der Regel die hohen Kurse, die zuvor bezahlt wurden, nicht rechtfertigen.

Der IPO-Blues, der folgt, dauert meist viele Monate, nicht selten sogar ein paar Jahre an. Kursverluste von 50 bis 80 Prozent sind nicht die Ausnahme, sondern eher die Regel. In diesem Beitrag haben wir uns dem Thema bereits einmal gewidment.

Im Fall von Atmus Filtration Technologies ist die Sachlage jedoch eine völlig andere. Hier handelt es sich nämlich nicht um eine IPO im klassischen Sinn, sondern um ein sogenanntes Spin-off.

Bei einem Spin-off handelt es sich um eine Abspaltung eines Segments aus einem Mutterkonzern. Im Fall von Atmus handelt es sich um das ausgegliederte Filteranlagen-Segment des Motorenherstellers Cummins, vorgestellt in dieser Analyse.

Spin-off‘s werden medial meist kaum begleitet. Und die Mutterkonzerne legen für ihre Spin-offs in der Regel kaum ambitionierte Werte fest, zu denen die Abspaltungen an die Börse gehen. Zudem läuft es nach der Abspaltung meist auch operativ besser, da sich das abgespaltene Segment nicht mehr mit den bürokratischen Hürden des Mutterkonzern herumschlagen muss und Entscheidungen eigenständig und auch schneller sowie zielführender getroffen werden können.

Dies wirkt sich über kurz oder lang positiv auf die Zahlen aus, was sich langfristig wiederum vorteilhaft auf den Aktienkurs auswirkt. Die Chancen stehen also gut, dass wir mit Atmus eine lukrative Investmentstory vor uns haben.

Das Unternehmen ist ein Hersteller von Filtern, welche u.a. in LKWs, landwirtschaftlichen und Bergbaumaschinen sowie Stromgeneratoren eingesetzt werden. 51 Prozent des Umsatzes werden in den USA generiert, jeweils 18 Prozent in der Region Emea sowie der Asien-Pazifik-Region und 13 Prozent in Lateinamerika.

Quelle: Unternehmenspräsentation März 2024

Filteranlagen werden in unterschiedlichen Bereichen eines Fahrzeuges benötigt, u.a. zur Luft- und Treibstofffilterung, aber auch bei Schmierstoffen und bei der Hydraulik. Atmus verkauft auch Kühlmittel und für das Laufen von Motoren nötige Chemikalien

Dem Unternehmen steht Steph Disher als CEO vor, Jack Kienzler ist Finanzvorstand. Disher war zuvor Vizepräsidentin des Filtersegments von Cummins, und vor ihrer Zeit 13 Jahre lang bei BP angestellt, u.a. in Leitender Position im Finanzwesen. Kienzler kam 2014 zur Konzernmutter Cummins, zuvor war dieser bei KPMG tätig.

Cummins besitzt aktuell noch 80 Prozent der Anteile. Über ein Tauschangebot ermöglicht es Cummins seinen Aktionären jedoch, Cummins-Aktien in Atmus-Aktien zu tauschen. Damit möchte man seinen Anteil kontinuierlich verringern und künftig nur noch ein Minderheitsaktionär sein.

Quelle: terminal.stock3.com

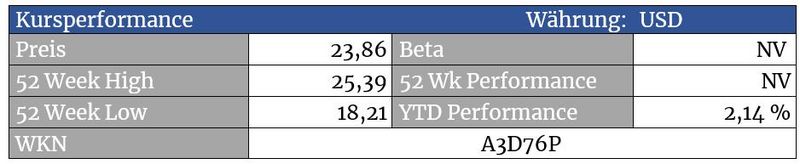

Aufgrund der kurzen Kurshistorie ist der Chart kaum aussagekräftig. Was sich allerdings sagen lässt: Unter 21,10 USD droht ein Rückgang auf 18,30 USD. Bei Kursen über 25,50 USD aktiviert sich ein Kaufsignal mit Kurszielen bei 29,88 sowie 32,63 USD

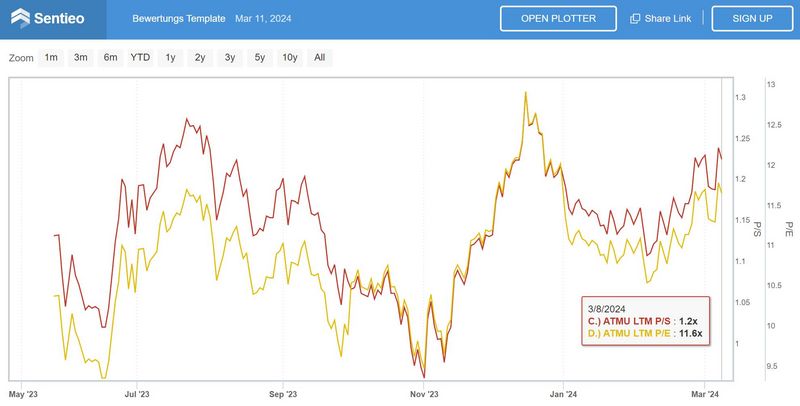

Bewertung

Quelle: sentieo.com (interaktiver Chart)

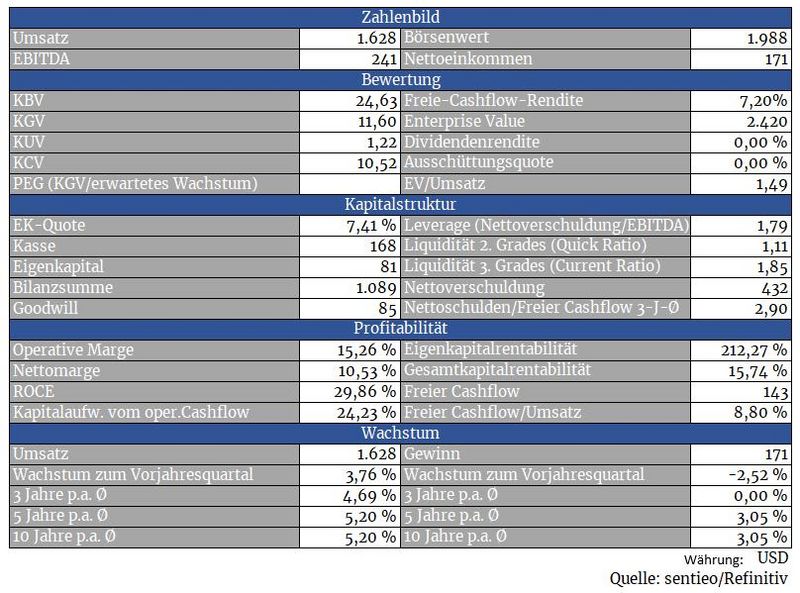

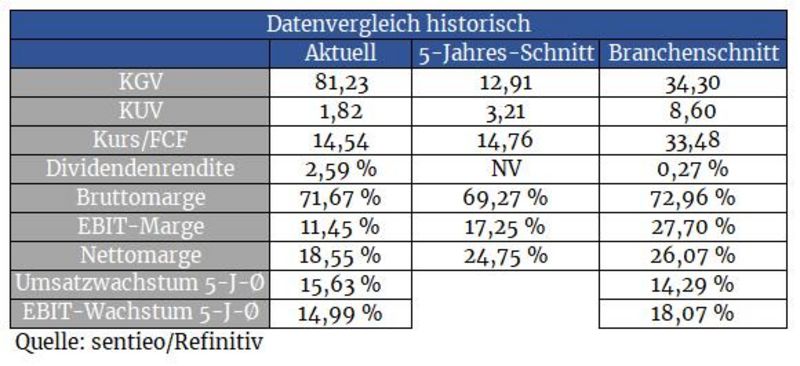

Die Bewertungshistorie gibt noch nicht viel her. Unterm Strich bleibt es jedoch bei einem klaren Fazit: Die Aktie ist eindeutig zu günstig

Wie bereits zuvor geschrieben, wird der Aktie bzw. dem Unternehmen derzeit keine Beachtung vom Markt geschenkt. Im Fall von Atmus kommt erschwerend hinzu, dass es sich beim Geschäftsmodell zudem um ein scheinbares Auslaufmodell handelt. Das Unternehmen stellt Filteranlagen, v.a. für Motoren her. Ich bitte Sie! Wir bauen gerade die E-Mobilität massiv aus, weshalb zum Teufel sollte man da noch in ein Unternehmen investieren, welches Filter für diese antiquierten Drecks-Verbrenner herstellt?

Unterm Strich haben wir es also mit einer Gemengelage zu tun, die der Aktie aktuell eine ausgesprochen günstige Bewertung beschert. Das aktuelle KGV beträgt 11,6. Laut Gewinnschätzungen der Analysten für das Jahr 2024 würde dieses auf einen Wert von 10,7 zurücklaufen. Zum Vergleich: Konkurrent Donaldson käme anhand der Gewinnschätzungen für 2024 auf ein KGV von 21,9!

Diese niedrige Bewertung impliziert, dass der Markt davon ausgeht, dass Atmus künftig überhaupt nicht mehr wächst. Und genau diese Skepsis eröffnet Chancen, zumindest für jene Anleger, die eben nicht daran glauben, dass alternative Antriebstechnologien klassische Verbrenner bereits innerhalb der nächsten Jahre ersetzen werden.

Bilanz und Verschuldung

Atmus führt einen 600-Millionen-Dollar-Kredit in seiner Bilanz, der in Zusammenhang mit der Abspaltung von Cummins zustande kam. Der bis 2027 laufende Kredit hat einen variablen Zinssatz. Zinsänderungen in den USA haben also bis zu einem gewissen Grad direkten Einfluss auf die Gewinnentwicklung. Bis zur Fälligkeit im Jahr 2027 sollte man ausreichend Cash generieren, um den Kredit dann vollständig tilgen zu können.

Die aktuelle Eigenkapitalquote von lediglich 7,4 Prozent lässt noch zu wünschen übrig, sollte von der geringen Basis ausgehend aber zügig angehoben werden können. Mittelfristig sollte man die allgemeine bilanzielle Qualität damit verbessern können.

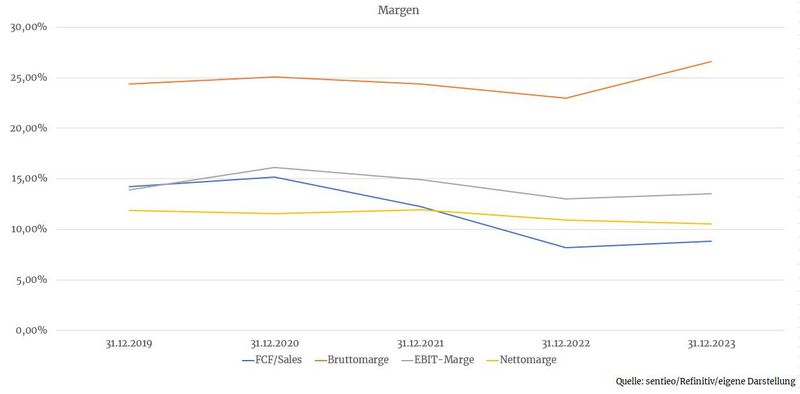

Profitabilität

Für einen Industriekonzern, der technisch kaum ambitionierte Produkte wie Filter bietet, erwirtschaftet Atmus sehr ordentliche Margen.

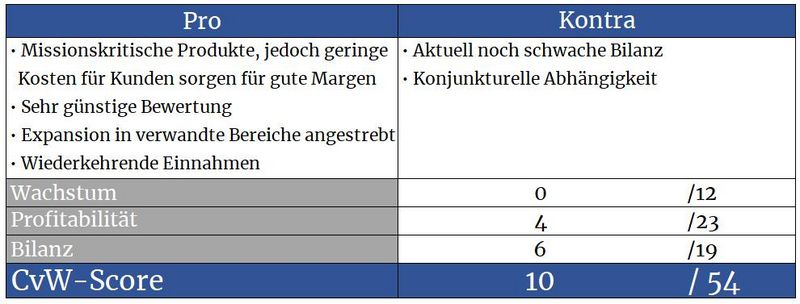

Der Grund dafür ist der Umstand, dass es sich bei Filtern um sogenannte missionskritische Bestandteile in Motoren handelt, diese jedoch einen verschwindend geringen Anteil an den Gesamtkosten eines Motors bzw. eines Fahrzeugs darstellen. Ein Motor kann zehntausende Dollar kosten. Wie dumm wäre es da, diesen kaputtgehen zu lassen, weil man sich den Austausch von Filtern für wenige hundert Dollar sparen möchte.

Der Kostenfaktor dieser essenziellen, jedoch vergleichsweise günstigen Bestandteile ist für die Kunden also zweitrangig. Da kauft man doch lieber von einem Lieferanten, auf den man sich auch verlassen kann.

Atmus investiert gerade in eine effizientere Produktion. Automatisierungsvorhaben stehen hier an erster Stelle. Auch das Vertriebsnetz wird infolge der Abspaltung neu organisiert und auf die Bedürfnisse von Atmus zugeschnitten. Diese Investitionen bereiten ein gutes Fundament für künftige Margensteigerungen. Dazu kommt noch, dass das Unternehmen durch die derzeit laufende operative Ausgliederung aus dem Mutterkonzern noch kurzfristigen Margengegenwind erfährt, welcher mittelfristig ebenfalls wegfallen sollte.

Wachstum

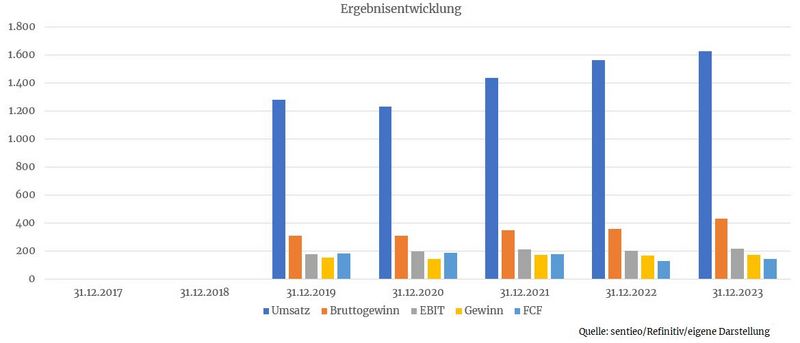

Filter haben – aus Sicht von Atmus – eine praktische Eigenschaft. Früher oder später verkleben oder verschmutzen diese so stark, dass ein Austausch notwendig ist. Das sorgt bei Atmus für wiederkehrende Einnahmen. So kommt es, dass 81 Prozent des Umsatzes mit dem Verkauf von Ersatzfiltern zustande kommt. Lediglich 19 Prozent des Umsatzes werden mit dem Verkauf von Filtern für neue Motoren bzw. Geräte erzielt.

Aktuell stagniert das Geschäft. Einerseits, da man ebenfalls vom sogenannten De-Stocking betroffen ist, also dem Abbau hoher Lagerbestände bei Kunden. Diese mussten die aus Angst vor anhaltenden Lieferkettenproblemen nach 2020 durchgeführten Hamsterkäufe erst einmal verstoffwechseln. Dem Management zufolge sollte dieses temporäre Thema inzwischen aber überwunden sein.

Was weiterhin schwerwiegt, ist eine mangelhafte wirtschaftliche Erholung in China. Dieses Thema strahlt negativ auf die globale Wirtschaft aus, weshalb sich das Management dazu veranlasst sieht, für 2024 lediglich stagnierende bzw. leicht rückläufige Ergebnisse in Aussicht zu stellen.

Langfristig sollten die Ergebnisse zumindest im prozentual mittleren einstelligen Bereich wachsen können. Dafür sorgen strengere Richtlinien beim Ausstoß von klassischen Verbrennermotoren, welche für einen anhaltenden Bedarf für immer bessere Filteranlagen sorgen.

Zudem möchte man, v.a. durch kleinere Übernahmen, in neue Märkte vordringen. Der Markt für industrielle Filter ist riesig, hier hat man bisher aber noch keinen Fuß in der Tür.

Dank der errungenen Eigenständigkeit sollte man diese Ziele auch effektiver ansteuern können. Auch deshalb, da man seine Lösungen zuvor auf die Anforderungen von Cummins zuschneiden musste. Nun hat man mehr Freiheiten. Auch das generierte Cash kann man nun für sich selbst vereinnahmen. Zuvor zweigte Cummins die Einnahmen aus dem Filtergeschäft für Investitionen in anderen Segmenten ab.

Konkurrenz

Die Donaldson Company ist der Hauptkonkurrent und umsatzseitig mehr als doppelt so groß wie Atmus. Abgesehen davon ist der Markt für Filter stark fragmentiert.

Donaldson bietet im Gegensatz zu Atmus auch Filter für verschiedene Industrieanwendungen. Der Konzern besitzt viele fundamental wünschenswerte Qualitäten. Auf dem aktuellen Bewertungsniveau bietet sich allerdings kein zwingender Kauf an. Bei Rücksetzern ist der Titel aber interessant.

Risiken

Atmus ist abhängig von der Konjunktur und indirekt auch von Rohstoffpreisen. Schwächelt die Wirtschaft, werden von LKWs auch weniger Kilometer zurückgelegt, wodurch der Bedarf für den Austausch von Filtern hinausgezögert wird. Bei niedrigen Rohstoffnotierungen fahren Agrar- oder Bergbaubetriebe möglicherweise ihre Produktion zurück, weshalb auch hier weniger mit Traktoren oder Bergbaumaschinen gearbeitet wird.

So sank der Umsatz von Atmus, damals unter Cummins‘ Filtersegment konsolidiert, 2009 um knapp 30 Prozent. Im Jahr 2020 waren es überraschenderweise nur noch vier Prozent. Darauf wetten, dass Atmus bei einer nächsten Wirtschaftsflaute erneut so glimpflich davonkommt, würde ich jedoch nicht.

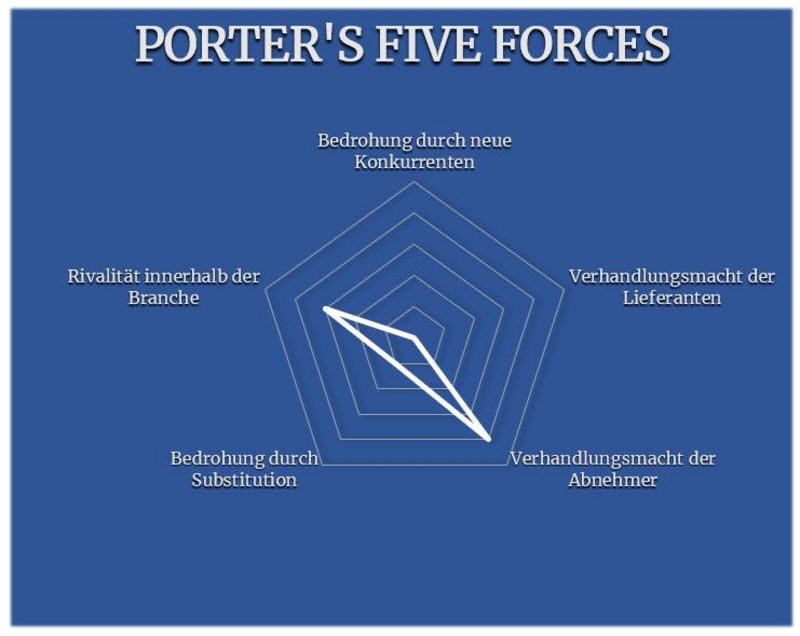

Porter’s Five Forces

Da man keine Geschäfte im KFZ-Bereich macht, ist das Substitutionsrisiko bei Atmus kaum relevant. Einen Punkt gibt es trotzdem. Alternative Antriebstechnologien könnten künftig auch bei kommerziellen Fahrzeugen an Relevanz gewinnen, was die Geschäfte für Atmus erschweren würde.

Die wirtschaftliche Abhängigkeit wird über den Faktor Abnehmer abgebildet. Verstärkt wird dieser Risikofaktor auch dadurch, da das Unternehmen eine hohe Kundenkonzentration aufweist. Der 17-prozentige Umsatzanteil durch Cummins sollte als unproblematisch gelten, die Abhängigkeit von Traton (12 % Umsatzanteil) sowie Paccar (16 %) sollte jedoch erwähnt werden.

Die Lieferantenthematik ist bei Atmus nicht relevant. Dies deshalb, da man gestiegene Produktionskosten (beispielsweise aufgrund höherer Personal-, Rohstoff- oder Energiekosten) problemlos an den Endkunden weiterreichen kann. Im Verhältnis zu den Kosten eines Motors fallen die paar Euro, die ein Filter unter Umständen mehr kostet, kaum ins Gewicht.

Neue Konkurrenz muss Atmus nicht fürchten, da das Unternehmen über eine gut skalierte Produktion, etablierte Vertriebskanäle und enge Partnerschaften mit Kunden verfügt. Auch hier profitiert das Unternehmen wieder von der missionskritischen jedoch vergleichsweise günstigen Natur seiner Produkte.

Der Branchendruck ist erhöht, da Donaldson durch seine Größe noch stärkere Skalierungsvorteile auf seiner Seite hat. Ein ‚The Winner takes it all‘ wird es in diesem Markt jedoch nicht geben. Kleinere Filterhersteller müssen sich jedoch warm anziehen.

Auch die geplante Expansion in den Bereich von industriellen Filtern, wo Atmus noch keine Expertise besitzt, wird in der Punktewertung berücksichtigt.

Aus diversen Gründen interessiert sich aktuell kaum jemand für Atmus Filtration Technologies. Genau dieses Desinteresse führt zu einer attraktiven Bewertung, die für ein aussichtsreiches Chancen-Risiko-Verhältnis sorgt.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, www.atmus.com, terminal.stock3.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.