Geschäftsmodell und Absatzmärkte

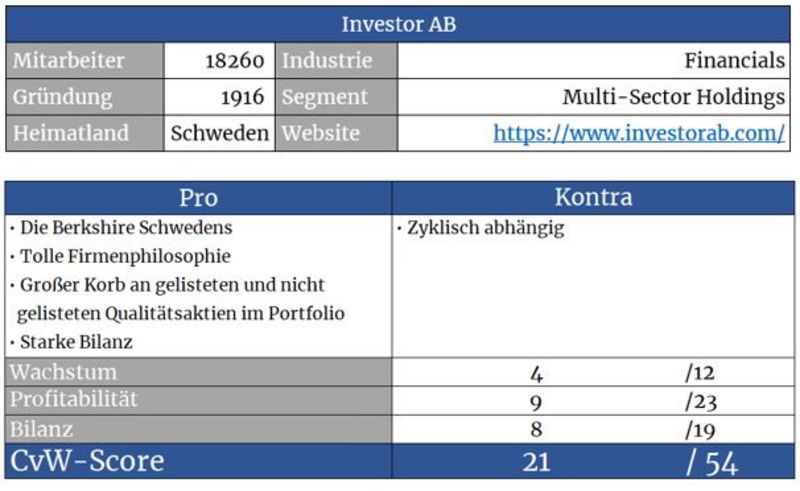

Die im Jahr 1916 von der Familie Wallenberg gegründete Investor AB ist eine Investmentholding, welche ein Portfolio von Unternehmen aus unterschiedlichen Sektoren verwaltet. Dazu gehören Unternehmen aus den Bereichen Maschinenbau, Medizintechnik und Pharmazeutika, Finanzdienstleistungen sowie Technologie.

Investor AB ist über die drei Segmente ‚Listed Companies‘, ‚Patricia Industries‘ sowie ‚Investments in EQT‘ organisiert.

Bei EQT handelt es sich um ein eigenständiges Private-Equity-Unternehmen, an welchem Investor AB mit 14 Prozent beteiligt ist.

Patricia Industries ist der eigene Private-Equity-Arm, über welchen man die Anteile an nicht-börsengelisteten Unternehmen konsolidiert.

Das Kernstück von Investor AB ist das Segment ‚Listed Companies‘. Über dieses Segment werden die Anteile an börsengelisteten Unternehmen konsolidiert. Dazu gehören Anteile am Maschinenbauer Atlas Copco (Investor AB besitzt 17 % aller ausstehenden Anteile), dem Schweizer Industriekonglomerat ABB (14,1 %), dem Pharmaunternehmen AstraZeneca (3,3 %), dem Telekom-Equipment-Konzern Ericsson (8 %) und vielen weiteren Unternehmen, welche über diesen Link eingesehen werden können.

Der Vergleich mit Warren Buffett’s Berkshire Hathaway liegt bei diesem Analysekandidaten natürlich nahe. Und tatsächlich gibt es einige Gemeinsamkeiten zwischen der Investmentphilosophie beider Unternehmen.

Beide Konzerne setzen in großen Teilen auf ‚langweilige‘ Branchen, die jedoch mit einem einfach zu verstehenden Geschäftsmodell ausgestattet sind. Bei der Auswahl der Investments steht der Faktor Qualität an oberster Stelle. Beide Unternehmen halten große Aktienpakete an ihren Holdings, mischen sich jedoch nicht in deren operatives Geschäft ein. Allerdings profitieren diese vom breiten Firmennetzwerk. Und trotz seiner Größe benötigt das Unternehmen keinen überdimensionierten administrativen Arm.

Die inzwischen 5. Generation der Wallenberg-Familie kontrolliert 40,96 Prozent von Investor AB über die Wallenberg-Stiftung. Ein Teil der Dividenden, welche an die Stiftung gehen, fließen in Forschungsprojekte zum Wohle der schwedischen Nation. Hört man den Mitgliedern der Wallenbergfamilie zu, nimmt man ihnen das auch ab.

Johan Forssell leitet seit dem Jahr 2015 die Geschäfte bei Investor AB und steht bereits seit dem Jahr 1995 auf der Gehaltsliste des Unternehmens. Daniel Nodhäll ist Segments-Chef von ‚Listet Companies‘ und seit 2002 für Investor AB tätig. Helena Saxon bekleidet seit 2015 das Amt des CEO und ist mit ihrem Eintritt im Jahr 1997 ebenfalls eine langjährige Mitarbeiterin von Investor AB.

Quelle: tradingview.com

Seit dem Anstieg auf ein neues Allzeithoch ist ein prozyklisches Kaufsignal aktiv, welches so lange aufrecht bleibt, solange die Aktie jetzt nicht mehr unter 220 SEK fällt. Spätestens unterhalb von 198 SEK muss mit einer ausgedehnten Korrektur gerechnet werden, welche die Aktie auf 160 und 130 SEK führen könnte.

Quelle: tradingview.com

Spaßeshalber habe ich einmal einen Vergleich mit Berkshire Hathaway (orange) und dem S&P 500 (türkis) angestellt. Berkshire konnte seit dem Jahr 2000 zwar um über 1.100 Prozent zulegen, Investor AB muss sich mit einer Rendite von 700 Prozent jedoch keineswegs verstecken. Der S&P 500 legte im Vergleichszeitraum ‚nur‘ um 258 Prozent zu.

Bewertung

Quelle: sentieo.com (interaktiver Chart)

Anhand der Gewinnschätzungen für die kommenden vier Quartale ergibt sich ein KGV von 17,7.

Mit gängigen Bewertungskennzahlen lässt sich die Aktie allerdings schwer greifen, da es aufgrund von Umschichtungen im Portfolio regelmäßig zu Ausreißern kommt.

Interessanter ist ein Blick auf den sogenannten NAV (net asset value), welcher sich aus der Summe der Holdings errechnet. Dieser liegt aktuell bei 818 Milliarden schwedischen Kronen, während die aktuelle Marktkapitalisierung bei 756 Milliarden SEK und der Enterprise Value (Marktkapitalisierung inklusive Nettoschulden) bei 814 Milliarden SEK liegt. Anhand des NAVs ergibt sich also eine aktuell faire Bewertung der Aktie.

Wer zyklische Schwankungen aufgrund der Abhängigkeit vieler Holdings vom wirtschaftlichen Umfeld aushält, kann zugreifen.

Die Dividenden werden kontinuierlich erhöht. Ginge es in diesem Tempo weiter, würde man bei einem Kauf zum aktuellen Kurs in zehn Jahren vier Prozent Dividendenrendite einstreichen. Die aktuelle Dividendenrendite beträgt rund zwei Prozent

Bilanz und Verschuldung

Investor AB hat sich zum Ziel gesetzt, mit einem niedrigen Leverage, also Schuldenhebel, zu arbeiten. Dies münzt sich in eine stabile Bilanz und eine beachtliche Eigenkapitalquote von 85 Prozent um. Wir können es kurz machen. Bei der Bilanz von Investor AB gibt es nichts zu meckern. Das ist übrigens ein geradezu typisches Merkmal von skandinavischen Unternehmen.

Quelle: Homepage Unternehmen

Von den Ratingagenturen S&P und Moody’s gibt es bereits seit Jahren hervorragende Bewertungen. Investor AB rangiert hier in der Topriege!

Das Kreditportfolio hat man klug aufgestellt. Die ersten Anleihen werden erst im Jahr 2029 fällig. Die durchschnittliche Laufzeit des Anleiheportfolios liegt bei über 11 Jahren

Profitabilität

Die Natur des Geschäftsmodells sorgt für regelmäßige Ausreißer auf der Ergebnisseite und Verzerrungen im Margenbild. Die operative Marge, welche zumindest einen Teil dieser Ausreißer bereinigt, lag in den vergangenen Jahren bei knapp zehn Prozent.

Wachstum

Der NAV konnte in den vergangenen fünf Jahren im Schnitt um 19 Prozent p.a. zulegen. Neben der geschäftlichen Entwicklung der gehaltenen Unternehmen hat hier die Entwicklung der Aktienmärkte einen großen Einfluss auf den NAV. Die letzten Jahre profitierte man in besonderem Ausmaß vom niedrigen Zinsumfeld, welches steigende Aktienkurse begünstigt hatte.

Konkurrenz

Konkurrenz hat Investor AB im Bereich von Übernahmen. Private-Equity-Unternehmen oder Unternehmen aus verschiedenen Industriezweigen stehen mit Investor AB im Wettbewerb um attraktive Übernahmeziele. Zu begrüßen ist, dass Investor AB hierbei sorgsam mit seinem Kapital umgeht und sich nicht kopflos in teure Übernahmeschlachten verstricken lässt.

Risiken

Atlas Copco und ABB haben den größten Anteil am Firmenerfolg. Beide Konzerne sind Qualitätsunternehmen, können sich jedoch nicht dem wirtschafltichen Umfeld entziehen. Das Geschäft ist zyklisch, so auch der Aktienkurs, was sich direkt auf den NAV von Investor AB auswirkt, positiv wie negativ.

Porter’s Five Forces

Auf das Porter-Modell wird an dieser Stelle verzichtet, da dies bei diesem speziellen Geschäftsmodell wenig Sinn macht.

Fazit

Wer zyklische Schwankungen aushält, findet mit Investor AB ein sehr schönes Investmentvehikel vor, um auf einen Korb an Qualitätsaktien und nicht-börsengelisteten Hidden Champions (vor allem im skandinavischen Raum) zu setzen. Die Aktie der ‚schwedischen Berkshire‘ ist ein Kauf, bei Kursschwächen machen Zukäufe Sinn.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, www.investorab.com, tradingview.com, marketscreener.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

@Pleite - Warum?

die Sofina SA aus Belgien ist der Investor AB recht ähnlich und aus meiner Sicht ziemlich spannend.

Fände eine Analyse der Sofina SA sehr interessant.

Beste Grüße