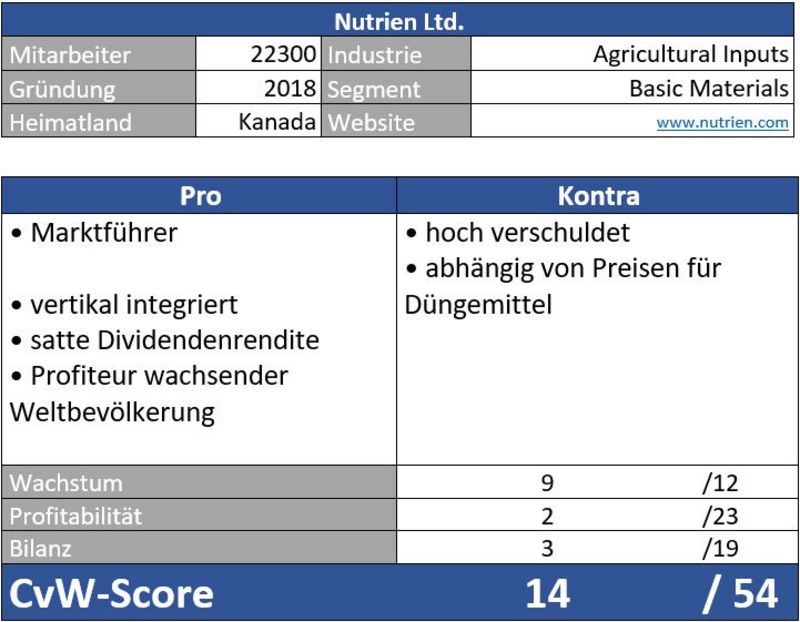

Geschäftsmodell und Absatzmärkte

Moderne Landwirtschaft wäre ohne die Produkte des weltweit größten Düngemittelherstellers Nutrien, die Kalium, Phosphat und Stickstoff im großen Stil herstellen und auf dem ganzen Globus vertreiben, nicht denkbar. Zweifelsohne gibt es auch berechtigte Kritikpunkte hieran, doch die industrielle Düngung machte es möglich, dass sich Ernteerträge im Vergleich zu Vorkriegszeiten verzehnfachten.

Was nach einem sicheren Geschäft klingt, wird allerdings durch den Umstand, dass die Preise für die verschiedenen Dünger seit jeher eine hohe Schwankungsbreite aufweisen, erschwert. Dies spiegelt sich naturgemäß in den schwankungsanfälligen Ergebnissen des Konzerns wieder. Da ist es auch nicht förderlich, dass das Angebot von Düngemitteln die Nachfrage in den letzten Jahren oftmals überstieg.

Spannend an Nutrien ist sicherlich die vertikale Integration. Man produziert nicht nur Düngemittel, sondern verfügt über ein eigenes Filialnetz samt Online-Vertrieb. Über diese Kanäle werden die eigenen Produkte, sowie auch Saatgut und Chemikalien von Drittanbietern direkt an Landwirte verkauft. Das Unternehmen ist zu großen Teilen vom nordamerikanischen Markt abhängig. Auf die so enstehenden Problematiken gehen wir etwas später noch einmal ein.

Quelle: marketscreener.com

Zwei Drittel der Umsätze werden bereits über den Direktverkauf über das eigene Filialnetz generiert. Der Rest entfällt auf den Verkauf der produzierten Düngemittel an Großhändler

Quelle: guidants.com

Bullen mit Biss – seit einigen Wochen hat sich ein schöner Aufwärtstrend ausgebildet. Nächster Halt: 44 US-Dollar. Hier sollte eine Gegenreaktion eingeplant werden. Darüber wäre der Weg frei bis 54 Dollar. Unter 33 Dollar wird ein erneutes Anlaufen der 30-Dollar-Marke wahrscheinlicher. Bricht diese Unterstützung, könnten wir die Region um 24 Dollar erneut anlaufen.

Quelle: guidants.com

So richtig glücklich wurde man auch nicht mit Nutrien‘s Branchenkollegen CF Industries (rot), Mosaic (gelb) – ganz zu schweigen von K+S (in dunkelgrün). Alle Aktien rendieren massiv im Minus.

Quellen: morningstar.com

Bewertung

Ein Paukenschlag – Die Analysten von morningstar.com beziffern den fairen Wert pro Aktie auf stolze 61 Dollar, was auch charttechnisch ganz gut ins Bild passen würde. Die Aktie wirkt auch nach der jüngsten Aufholjagd nicht teuer. Das Australien und Nordamerika überspannende Filialnetz ist einmalig in der Branche und wird durch Übernahmen ständig erweitert. Auch die massiven Zuwachsraten im Onlinevertrieb sorgen für Kursfantasie. Zuletzt sticht die hohe Dividendenrendite von 4,7 Prozent ins Auge.

Bilanz und Verschuldung

Keine Pluspunkte sammelt der Konzern auf diesem Feld. Eine hohe Schuldenlast drückt auf die Bilanz. Die Zinszahlungen hierfür beliefen sich im vergangenen Jahr auf 554 Millionen Dollar. Die Relationen werden im Vergleich zum freien Cashflow von 1,7 Milliarden für 2019 deutlich.

Profitabilität

Das Geschäft ist sehr kapitalintensiv. Um den Laden am Laufen zu halten, müssen hohe Summen aufgebracht werden. Die Margen befinden sich deshalb branchenüblich auf niedrigem Niveau. Anstatt sich üppige Dividenden zu leisten, könnte man durch sukzessive Schuldentilgungen den niedrigen Margen auf die Sprünge helfen. Kleines Rechenbeispiel: Ein um die Hälfte reduzierter Schuldenberg würde für einen Gewinnsprung um satte 30 Prozent sorgen.

Quelle: Unternehmen

Mit dem Segment ‚Retail‘ erzielt Nutrien zwar 65 Prozent der Umsätze, zum Konzern-EBITDA steuert das Segment aber nur 29 Prozent bei.

Wachstum

Die Umsätze legen zwar in ordentliches Tempo zu, stark oszillierende Rohstoffpreise sorgen aber für ebenso hohe Schwankungen bei den Gewinnen. Nichtsdestotrotz scheint die Zukunft für Nutrien gesichert und der Trend intakt. 7,6 Milliarden hungrige Mäuler wollen schließlich gefüttert werden.

Konkurrenz

Die kleineren Konkurrenten Mosaic (WKN: A1JFWK) sowie CF Industries (WKN: A0ES9N) wirken ähnlich stark unterbewertet wie Nutrien. Bilanziell macht der Phosphat-König Mosaic einen etwas besseren Eindruck als CF Industries. Hingegen haben diese in Sachen Profitabilität die Nase vorn.

Risiken

Zweifelsohne gibt es auch berechtigte Kritikpunkte. Die fortlaufende Überdüngung landwirtschaftlicher Nutzflächen sorgt für eine hohe Schadstoffbelastung von Böden und Grundwasser und auch die Biodiversität der Pflanzenweltleidet enorm unter den Folgen. Die Politik scheint diese bekannte Problematik indes bisher kaum zu scheren, was sich jedoch hinsichtlich einer zunehmenden Orientierung in Richtung einer Umsetzung der Agenda 2030 auch sukzessive ändern könnte.

Zusätzlich ist der Konzern auch dem politischen Hickhack zwischen den USA und China ausgesetzt. Bezieht China beispielsweise weniger Agrargüter aus den USA, bedeutet dies Probleme für US-Bauern und infolgedessen auch für Nutrien, dessen Umsätze unweigerlich einbrechen dürften.

Porter’s Five Forces

Typisch für Rohstoffunternehmen – die hohe Branchenrivalität. Das Produkt ist ein und dasselbe, eine Abhebung von der Konkurrenz praktisch unmöglich. Durch das eigene Filialnetz kann man die Kundschaft aber möglicherweise besser von anderen Anbietern abschirmen. Deshalb gibt es hier nur drei statt fünf Risikopunkte.

Das hohe Risikopotenzial durch die Abnehmer ergibt sich einerseits durch die Abhängigkeit von den Preisen für die Düngemittel und andererseits durch jederzeit mögliche Wetterkapriolen. Auch das politische Risiko durch den Handelskonflikt spielt hier eine Rolle. Zumindest muss man im kapitalintensiven - und deshalb unattraktiven - Business keine Angst vor neuen Konkurrenten haben. Über Substitution muss man sich ebenso keine großen Sorgen machen, denn im Rahmen unserer modernen Landwirtschaft wären ohne industrielle Düngung Hungersnöte vorprogrammiert.

Ohne Konzerne wie Nutrien wäre die moderne Nahrungsmittelproduktion kaum denkbar. Wer vom Trend profitieren will und an langfristig anziehende Preise für Düngemittel glaubt, kann diese Idee mit dem Branchenprimus umsetzen, der überdies ein fleißiger Dividendenzahler ist. Ein Auge sollte man aber stets auf die Entwicklung der Bilanz und die möglichen Auswirkungen politischer Entscheidungen im sino-amerikanischen Handelsstreit sowie hinsichtlich einer zunehmenden Orientierung an der Agenda 2030 haben.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.nutrien.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Grüße Weldox