Der EUR eröffnet gegenüber dem USD bei 1,0837 (05:18 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0792 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 151,75. In der Folge notiert EUR-JPY bei 164,46. EUR-CHF oszilliert bei 0,9788.

Märkte: Gold und Silber profitieren von Unsicherheit

Die Finanzmärkte reagieren weiter nervös. Das Maß der Unsicherheit ist hoch und bildet sich zugunsten der nicht korrelierten Anlageklassen Gold und Silber erkennbar ab. Auch bleiben die nicht korrelierten Krypto-Anlagen auf den mittelfristig betrachtet erhöhten Niveaus verankert.

Geopolitik spielt bei den Diskontierungen an den Finanzmärkten eine gewichtige Rolle. Die Ukrainekrise verschärft sich. Erfolgreiche Angriffe auf Atomanlagen sind jüngstes Beispiel. Der Nahost-Konflikt lieferte am Wochenende zarte Hoffnungsansätze auf Entspannungen im Gaza-Konflikt, jedoch nicht bezüglich der Gesamtmengelage (Iran, Libanon). Dort bleibt die Lage kritisch. Das Risiko eines Flächenbrandes im Nahen Osten ist und bleibt präsent.

Bezüglich der Zinspolitik der Fed ergeben sich dank jüngster Verbalakrobatik Unsicherheiten, ob und wann der US-Zinssenkungszyklus beginnen wird. Seitens der Bank of Japan erreichen uns Einlassungen, die weitere kleine Schritte im Zinserhöhungszyklus nahelegen. Ergo kommt von dieser Seite Sand in das Getriebe der Finanzmärkte, da Zinsen und erwartete Zinsentwicklungen maßgebliche Diskontierungsfaktoren für die Bewertungen an den Märkten darstellen.

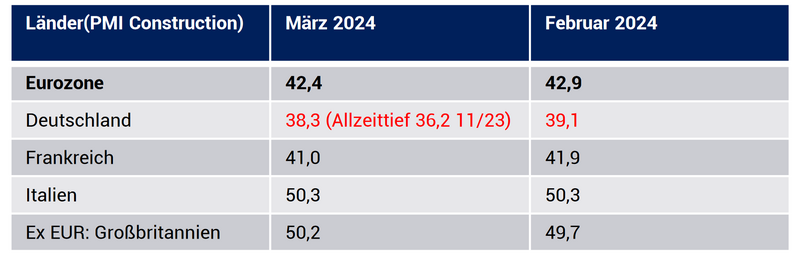

Das Datenpotpourri der letzten 24 Handelsstunden unterstrich die Fragilität der Wirtschaft der Eurozone und Deutschlands (PMIs Bausektor). Es belegte auch, dass einige Länder der Eurozone sich positiv abheben, beispielsweise Italien und Spanien. Russlands Wirtschaft „boomt“ nicht ganz so stark wie erwartet und Chinas Devisenreserven stehen auf dem höchsten Stand seit Dezember 2021. Der US-Arbeitsmarktbericht konnte quantitativ, aber nicht qualitativ überzeugen.

Aktienmärkte legten zumeist zu, allen voran US-Märkte, aber auch der Late DAX rettete sich knapp auf positives Terrain. In Fernost stieg der Nikkei. Dagegen verlor der CSI 300.

Renditen zogen in den USA im Rahmen der Zinsdebatte an. Die 10-jährige Bundesanleihe rentiert mit 2,40% (Vortag 2,35%), die 10-jährige US-Staatsanleihe mit 4,43% (Vortag 4,31%).

Der USD ist gegenüber dem EUR wenig verändert. Gold markierte neue historische Höchstkurse.

China erhöhte die Goldreserven weiter (jetzt bilanziert mit „offiziell“ 161,1 Mrd. USD nach 148,6 Mrd. USD). Silber holt auf, ist jedoch weiter massiv von neuen Höchstkursen entfernt.

Deutschland: Haushaltsdefizit um 35,4 Mrd. EUR geringer

Das gesamte Haushaltsdefizit sank 2023 im Vergleich zum Vorjahr um 35,4 Mrd. EUR. Laut Statistischem Bundesamt bezifferte sich das Defizit 2023 auf 91,9 Mrd. EUR.

Kommentar: Diese Meldung klingt auf ersten Blick positiv. Das gilt allen voran hinsichtlich der schwachen Wirtschaftslage im Jahr 2023. Ergo bedarf es einer genaueren Analyse. Die massiven Corona-Belastungen liefen 2023 aus (2020 Defizit 189,2 Mrd. EUR). Ausgaben stiegen um 4,1%, während Einnahmen um 6,4% zulegten. Die im Jahr 2023 hohe Inflation (5,9%) spielte bei den Einnahmen eine große Rolle, sie wirkt in Teilen sofort auf Staatseinnahmen, während Ausgaben zumeist erst zeitversetzt auf Inflation reagieren.

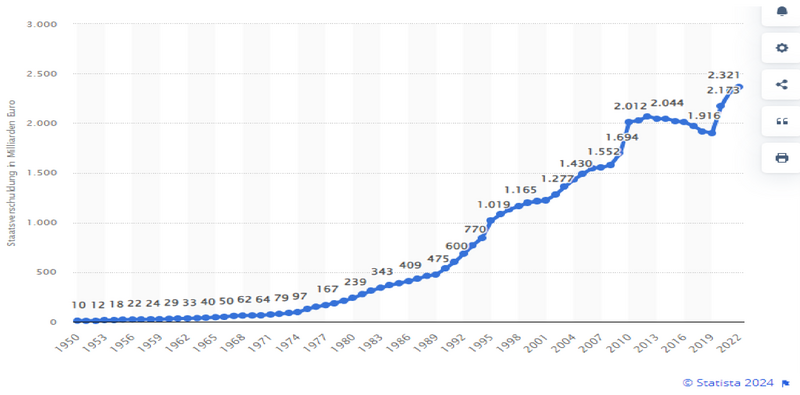

Zinskosten erhöhten sich nur für den Bund von 17,4 Mrd. EUR um 29,3 Mrd. EUR auf 46,7 Mrd. EUR.

Kommentar: Hier stockt der Atem. Wie kann es sein, dass die Bundesschuldenverwaltung es in der Negativzinsphase versäumte die Duration (Laufzeit der Staatsverschuldung) massiv auszuweiten. Sinnvoll wäre es diesem langen Zeitraum gewesen, den Zins der Verschuldung auf 15 – 20 Jahre auf diesem Negativ- oder Nullzinsniveau festzuschreiben. Es war eine einmalige Anomalie, die die Chance in sich barg, das Zinsproblem des Schuldenbergs auf lange Zeit zu neutralisieren. Was können unsere "Experten" in Berlin eigentlich? Die nachfolgende Statistik von Statista zeigt die Entwicklung von 1950 bis einschließlich 2022. Aktuell liegt der Stand der öffentlichen Verschuldung bei 2.500 Mrd. EUR.

US-Zinsdebatte wird "falkenhafter"

Die Einlassungen der Granden der Federal Reserve werden zunehmend kritischer bezüglich möglicher Zinssenkungen. Hintergrund dieser Einschätzungen sind weiter unerwartet positive Arbeitsmarktdaten als auch zumeist stabile Konjunkturdaten. Jüngstes Beispiel ist die Verbalakrobatik von Michelle Bowman (Board of Governors). Sie sagte, es sei möglich, dass die Zinsen steigen müssten, um die Inflation zu kontrollieren. Das sei zwar nicht ihr Grundsatzszenario, die Risiken dürften jedoch nicht außer Acht gelassen werden.

Kommentar: Bei der Betrachtung der Wirtschaftsdaten gilt es, zu berücksichtigen, dass die USA mit Haushaltsdefiziten von circa 8% des BIP die Wirtschaft massiv subventionieren (Divergenz zur Eurozone). Zudem mögen quantitative Aspekte überzeugen, weniger jedoch die qualitativen Merkmale der Daten (siehe US-Arbeitsmarktdaten unten).

Es sollte nicht ausgeschlossen werden, dass der US-Zinssenkungszyklus mit seinen Wirkungen auf die Stimmung in der Bevölkerung und Impakt auf die Wirtschaft näher mit der Novemberwahl in den USA korreliert wird.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Schwacher Einzelhandel - In Spanien scheint die „Industriesonne“ ...

Die Einzelhandelsumsätze der Eurozone sanken per Februar im Monatsvergleich um 0,5% (Prognose -0,4%) nach zuvor 0,0% (revidiert von 0,1%). Im Jahresvergleich kam es zu einem Rückgang um 0,7% (Prognose -1,3%) nach zuvor -0,9% (revidiert von -1,0%).

Deutschland: Der Auftragseingang der Industrie verzeichnete per Februar im Monatsvergleich einen Anstieg um 0,2% (Prognose 0,8%) nach zuvor -11,4% (revidiert von -11,3%).

Die Importpreise sanken per Februar im Monatsvergleich um 0,2% (Prognose 0,0%) nach zuvor 0,0%. Im Jahresvergleich ergab sich ein Rückgang um 4,9% (Prognose -4,6%) nach zuvor -5,9%.

Frankreich: Die Industrieproduktion nahm per Februar im Monatsvergleich um 0,2% (Prognose 0,5%) nach zuvor -0,9% (revidiert von -1,1%) zu.

Spanien: Die Industrieproduktion legte per Berichtsmonat Februar im Jahresvergleich um 1,5% zu (Prognose -0,5%, Vormonat revidiert von -0,6% auf +0,3%).

Eurozone und UK: PMIs für den Bausektor – Deutschland fällt ab!

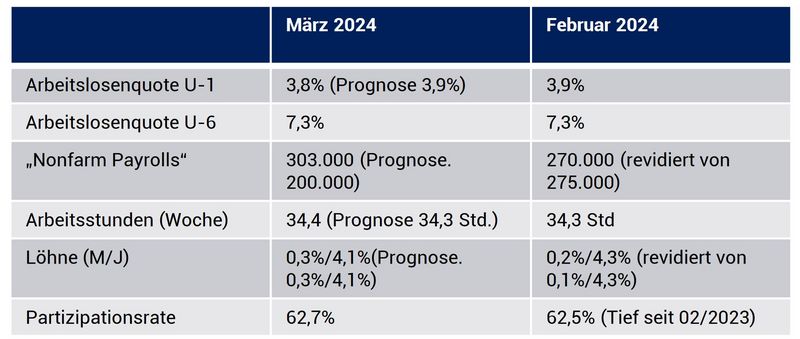

USA: Arbeitsmarktbericht quantitativ stark

Die US-Arbeitsmarktdaten konnten quantitativ auf ersten Blick, der marktrelevant ist, überzeugen.

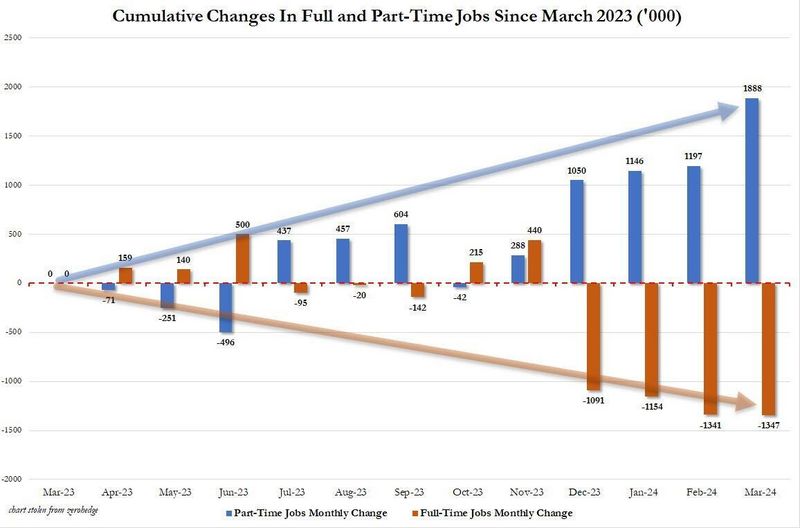

Qualitativ sieht das Bild differenzierter aus. Im letzten Monat wurden 691.000 Teilzeitjobs geschaffen, während 6.000 Vollzeitjobs verloren gingen (u.a. Aspekt Lohnsummen). Aussagekräftiger ist hier ein Blick auf den 12 Monatszeitraum: dort wurden 1,888 Millionen Teilzeitjobs generiert und 1,347 Millionen Vollzeitjobs abgebaut.

Werfen wir einen Blick auf den dazugehörigen Chart:

Mehr noch hat die Federal Reserve Philadelphia ermittelt, dass die Zahl der "Nonfarm Payrolls" um mindestens 800.000 Jobs zu hoch ausgewiesen sind. Die US-Konsumkredite nahmen per Februar um 12,12 Mrd. USD (Prognose 15,0 Mrd. USD) nach zuvor 17,68 Mrd. USD (revidiert von 19.49 Mrd. USD) zu.

Russland: BIP stark, aber weniger stark als erwartet

Das BIP legte laut vorläufiger Berechnung im 4. Quartal 2023 im Jahresvergleich um 4,9% (Prognose 5,4%) nach zuvor 5,7% (revidiert von 5,5%) zu.

China: Devisenreserven markieren höchsten Wert seit 12/2021

Die Devisenreserven legten per März von 3.226 Mrd. USD auf 3.246 Mrd. USD zu (Prognose 3.210 Mrd. USD) und markierten den höchsten Stand seit Dezember 2021.

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützungszone bei 1,0700 – 1,0730 negiert das für den EUR positive Szenario.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ich bin Normalo mit beschränktem finanziellen Einsatzpotential und gönne mir mal erst die Freude!