Fed im Krisenmodus – Bilanzbuchschrumpfung ist vergessen

Wie aus dem Nichts erfolgte im Freitagshandel die Meldung seitens der Federal Reserve, ab dem 15. Oktober mit dem Ankauf von US-Staatsanleihen in einem Umfang von 60 Milliarden US-Dollar pro Monat zu beginnen.

Hinzu gesellen sich nicht nur Reinvestitionen aus Zinserträgen der durch die Fed gehaltenen Positionen in amerikanischen Schatzanleihen, sondern auch aus Zinserträgen auf die durch Hypotheken besicherte Anleihen (MBS-Papiere).

Doch das ist bei Weitem noch nicht alles. Vielmehr wird die Fed mindestens bis Ende Januar nächsten Jahres damit fortfahren, den Akteuren an den Repo-Märkten zwei Mal pro Woche bis zu 75 Milliarden US-Dollar in Form von Kurzfristkrediten sowie 35 Milliarden US-Dollar in Form von mittelfristigen Darlehen zur Verfügung zu stellen.

Diese superaggressive Vorgehensweise weist mehr als deutlich darauf hin, dass sich die Fed abermals im Krisenmodus zu befinden scheint. Von einer anhaltenden Schrumpfung des Fed-Bilanzbuchs ist jetzt keine Rede mehr.

Bisherige Schrumpfung wird schon wieder kassiert!

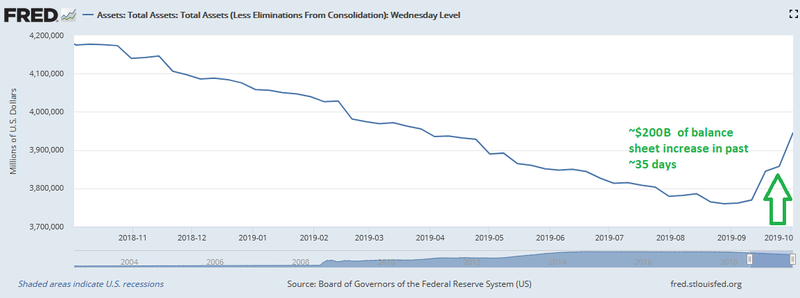

Hingegen hat die Fed ihr Bilanzbuch im Rahmen ihrer Interventionen an den Repo-Märkten seit Mitte September inzwischen wieder um mehr als 200 Milliarden US-Dollar expandiert! Ich berichtete hierüber am vergangenen Freitag.

Trotz allem möchte der Offenmarktausschuss der Fed offiziell nicht von einer Auflage von QE4 sprechen. Laut Mitteilung der Fed vom vergangenen Freitag sollen sich die Ankäufe von US-Staatsanleihen bis ins zweite Quartal 2020 hineinziehen.

Die bekannt gegebenen Pläne der Fed gehen mit der Tatsache einher, dass die sich zeitlich fortsetzenden Repo-Markt-Interventionen wie auch die monatlich geplanten Ankäufe von US-Schatzanleihen das Fed-Bilanzbuch im zweiten Quartal 2020 wieder auf einen Stand von zwischen 4,2 bis 4,3 Billionen US-Dollar hieven werden.

Übersetzt bedeutet das, dass sich die bislang erfolgte Bilanzschrumpfung der Fed bis zum zweiten Quartal nächsten Jahres fast wieder vollkommen egalisiert haben wird. Jetzt geht wirklich alles ganz schnell.

Rückkehr zu QE ist alternativlos

Im Angesicht der jüngsten Lawine an neuen Schuldenemissionen des US-Finanzministeriums und einer sich minimierenden Bereitschaft Chinas und Japans, amerikanische Schatzanleihen im gleichen Umfang wie in der Vergangenheit zu erwerben, scheint der Fed überhaupt nichts mehr anderes übrig zu bleiben als mit einem Paukenschlag wieder zu QE zurückzukehren.

Und damit bewahrheitet sich tatsächlich alles, was ich Ihnen zu jener Zeit, in welcher der Zinsanhebungszyklus in den USA vor Jahren gerade erst begonnen hatte, prophezeit habe. Weder Zinserhöhungen noch die Bilanzschrumpfungspläne der Fed werden sich im Angesicht der realen Begebenheiten in der Heimat und im Rest der Welt aufrechterhalten lassen, wie mein damaliges Fazit lautete.

Im Angesicht von QE1 bis QE3 wurde das Bilanzbuch der Fed von ehedem 800 Milliarden auf knapp 4,5 Billionen US-Dollar expandiert. Im Zuge der folgenden Bilanzschrumpfung kam es gerade einmal zu einem Abbau von 700 Milliarden US-Dollar an durch die Federal Reserve gehaltenen Positionen, woraufhin nun bereits die Trendwende erfolgt.

Die in der oben abgebildeten Grafik erkennbare – und erneute – Bilanzbuchexpansion um 200 Milliarden US-Dollar geht bislang lediglich auf die Repo-Markt-Interventionen der Fed seit Mitte September zurück.

Diese direkten und erstmals seit dem Finanzkrisenjahr 2009 erfolgenden Interventionen schienen aus Sicht der Fed notwendig geworden zu sein, um einem einfrierenden Markt für Übernachtkredite überlebenswichtige Liquidität zuzuführen.

Höhere Finanzspritzen als zu Zeiten von QE!

Nun hat Fed-Chef Jerome Powell allerdings angekündigt, das Bilanzbuch der Fed über diese Aktionen und Maßnahmen hinaus expandieren zu wollen. Powell nahm das Wort QE in diesem Zuge kein einziges Mal in den Mund. Es erweckt auch nicht den Eindruck, als ob der Fed daran gelegen wäre, diesen Begriff im aktuellen Umfeld zu verwenden. Dabei ist es mehr als das.

Denn die Fed stellt den Marktakteuren im Zuge ihrer aktuellen Liquiditätsmaßnahmen mehr finanzielle Mittel als zu Zeiten von QE zur Verfügung. Bei Goldman Sachs wird geschätzt, dass Powell das Bilanzbuch der Fed über den Verlauf der nächsten Jahre um 375 Milliarden US-Dollar pro Jahr expandieren wird.

Wer die jüngsten Liquiditätsinjektionen der Fed in die Finanzmärkte seit Mitte September beobachtet hat, wird automatisch auf den Gedanken kommen, dass diese Schätzung ziemlich konservativ untertrieben sein könnte.

Turbulenzen sollen nicht noch weitere Marktsegmente ergreifen – Fed kann nur noch reagieren

Die Financial Post zitiert Powell mit den Worten, dass der Strategiewechsel in der Geldpolitik der Fed samt der Wiederaufnahme von US-Staatsanleihekäufen Bemühungen geschuldet sei, Turbulenzen wie sie sich jüngst an Amerikas Geldmärkten beobachten ließen, in anderen Marktsegmenten zu verhindern.

Wie verträgt sich dieser plötzliche „Strategiewechsel“ mit den Erklärungen der Fed, wonach die US-Wirtschaft und die US-Arbeitsmärkte sich in einem robusten Zustand befänden?! Ich wiederhole mich, wenn ich behaupte, dass die Fed keine Strategie verfolgt. Vielmehr zeichnet sich immer klarer ab, dass die Fed nur noch auf Entwicklungen reagiert anstatt zu agieren.

Die Fed hat sich selbst in die Position manövriert, zu einem Getriebenen zu werden. Einem Getriebenen der Wall Street. Der internationalen Finanzmärkte. Der Emerging Markets. Und des Weißen Hauses. Und wie verträgt sich die nun durch die Fed getroffene Entscheidung zu einer Rückkehr zu QE – auch wenn es offiziell nicht so genannt wird – mit den Sichtweisen der Bank für Internationalen Zahlungsausgleich, einer Art Notenbank der Notenbanken?

BIZ warnt - „Normalisierung“ hat nicht funktioniert!

Laut eines jüngsten Berichts der Financial Times warnt die BIZ davor, dass das seit der globalen Finanzkrise bislang ungesehene Wachstum der Bilanzbücher unter Zentralbanken negative Auswirkungen auf die Funktionsweise der Finanzmärkte gehabt habe.

Findet sich hierin vielleicht der Grund, weswegen die jüngst durch die Fed aufgelegten Liquiditätsprogramme nicht als QE bezeichnet werden? War es bis zuletzt nicht noch so, dass die Fed ihr Narrativ über eine „Normalisierung“ ihrer Geldpolitik – was immer man darunter auch verstehen mag – in den Vordergrund all ihres Handelns gestellt hatte?!!

Es hat ganz offensichtlich nicht funktioniert!

Bilanzbuch-Expansion mit doppelter Geschwindigkeit – but don´t call it QE!

Auch wenn die Fed davon spricht, sich im Angesicht der jüngsten Ankündigungen keines neuen QE-Programms zu bedienen, so lässt sich feststellen, dass das Fed-Bilanzbuch gerade mit doppelt so hohem Tempo expandiert wird als zu QE-Zeiten.

In diesem Kontext sei an die Empfehlungen der Fed of San Francisco erinnert, die in einem Bericht die Vorteile von Negativzinsen in den Vereinigten Staaten anpries und darüber hinaus die Empfehlung abgab, QE zu einem gewöhnlichen und immerfort anwendbaren Instrument in der Geldpolitik der Fed zu machen.

Es sieht ganz danach aus, als ob diese einstigen Empfehlungen sich in einem Stadium der Umsetzung befinden würden. Die elektronische Druckerpresse der Fed wird in den USA 24/7 und ohne Rücksicht auf Verluste rotieren, um Staatsschulden zu monetisieren!

Paradigmenwechsel manifestiert sich am Goldmarkt

Der ein oder andere Leser wird sich vielleicht daran erinnern, dass ich unter Bezugnahme auf die Rückwendung der Notenbanken zu Zinssenkungen und potenziellen Bondkäufen – wie im September dann auch durch die EZB angekündigt – einen Paradigmenwechsel an den Finanz- und Währungsmärkten in Aussicht stellte, der sich in den Zuckungen an den Goldmärkten zu manifestieren begann.

Die Dinge und Entwicklungen fühlen sich aus meiner Sicht nach einem Einbiegen auf eine Zielgerade an, an deren Ende – wie einst durch Jim Rogers prophezeit – die Zerstörung der Fiat- und Papierwährungen stehen wird. Gold erweist sich als nichts anderes als ein Spiegel dieser Ereignisse, weshalb das gelbe Metall in Relation zu rund 80 Papierwährungen neue Allzeithochs erklommen hat.

Wenn der US-Dollar einmal folgen wird, dürfte es sehr unangenehm in der Welt werden. Die Fed befindet sich auf dem besten Weg dazu, um diesen Moment Realität werden zu lassen!

Kommentare

ich schätze, hier in der Runde sind sich nahezu alle einig, daß das System bald explodieren wird.

So ist das halt mit der Mathematik:

Im realen Leben gibt es (wg. Schuldgeldsystem und Zins-&Zinseszinseffekten) eben nicht beliebig lange ein exponentielles Wachstum.

Was mich brennend interessiert:

Wollen wir nach der großen Krise das System einfach resetten (d.h. erstmal die allermeisten Menschen skrupellos ausplündern) und durch Installation eines neuen Schuldgeldsystems schon von Anfang an den Keim für den nächsten Kollaps legen?

Daher würde ich mir wünschen, auf Cashkurs - und nicht nur dort - würden endlich mal ernsthaft faire Alternativen diskutiert, damit wir wenn's kracht, die Pläne schon in der Schublade haben und mit fundierten finanzpolitischem know how untermauerte Forderungen nach einer fairen Ordnung des Geldsystems und der Finanzmärkte stellen können.

@Energiespender

Dem möchte ich mich voll und ganz anschließen!

Wir brauchen dringend einen Diskurs wie es weitergehen soll, wie wir die Zukunft gestalten wollen!!!

Aber wer soll diesen Diskurs führen ?

....

"Aber den Schuh will sich keiner anziehen." So ist es. Aber das Schrecken wird kommen, nur wesentlich schrecklicher und chaotischer wie vor 10 Jahren.

@Energiespender

Bin voll bei Ihnen, es gibt ja allerdings einige Modelle. Aber entscheidend wird sein, wie die herrschende Finanz-und Macht-Elite geschwächt sein wird und wie sich die Masse verhält. Ich gehe davon aus, dass das System resettet wird und das Spiel weitergeht. Wie die Eliten die Gehirne der Massen im Griff haben das sehen wir doch an den ganzen inszenierten Hypes, Feindbildern, Nebelkerzen und Verblödungsaktionen, denen sich die unmündigen Massen freiwillig und mit Begeisterung hingeben.

Wer die Medien beherrscht entscheidet wo der Hase langläuft.

Genau so sehe ich es auch. Wir können mögliche Alternativen diskutieren, aber letztlich wird die Richtung von ganz anderen vorgegeben. Wie die Massen manipuliert werden können ist schön beschrieben in "Psychologie der Massen" von Gustave Le Bon.

Es hat funktioniert bei der französischen und bei der russischen Revolution, bei Hitler und zuletzt bei Trump. Immer nach gleichem Muster; die verarmten Massen suchen dann einen Führer/Heilsbringer.