Geschäftsmodell und Absatzmärkte

Es gibt viele verschiedene Strategien, mit denen man an der Börse erfolgreich sein kann. Eine besonders erfolgversprechende, jedoch psychologisch herausfordernde Strategie ist die des antizyklischen Investierens. Also dann zu kaufen, wenn kein Mensch die entsprechenden Titel anfassen will.

Der Kohleminenbetreiber Consol Energy gehört ganz klar in diese Liga. In einer Anlegerwelt, die von Gerede über ESG-Richtlinien, „Grünmachung“ der Wirtschaft und Klimawandel bestimmt ist, scheint der Titel wie aus der Zeit gefallen.

Superinvestoren wie Monish Pabray sowie David Einhorn hat dies aber nicht davon abhalten können, gewaltige Aktienpakete beim Unternehmen aufzubauen. Obwohl beide zuletzt Gewinne eingetütet haben, setzten Pabray und Einhorn noch immer 14,95 bzw. 10,34 Prozent ihres verwalteten Vermögens auf diesen Titel.

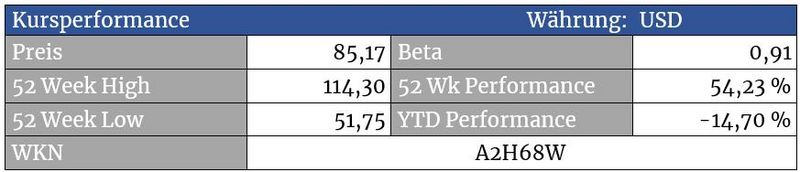

In der Story könnte also noch genügend Potenzial stecken, auch wenn die Aktie den Gesamtmarkt über die letzten fünf Jahre bereits deutlich outperformen konnte. Schauen wir uns die Details etwas genauer an.

Consol Energy betreibt drei Untergrundkohleminen in den US-amerikanischen Appalachen. Mit der Itmann-Mine ist kürzlich eine vierte Mine in dieser Region in Betrieb genommen worden.

Die abgebaute und verkaufte Kohle hat einen hohen Energiegrad und wird daher zur Stromproduktion sowie zur Generierung von Wärme im industriellen Bereich verwendet, u.a. bei der Stahl- oder Zementherstellung oder in der Glas- und Keramikindustrie.

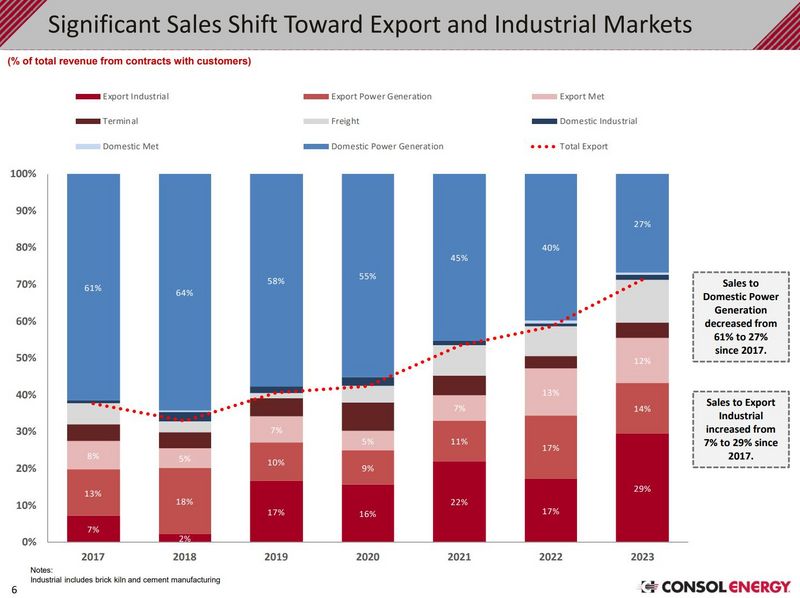

Durch den fortlaufenden Rückgang der US-Stromproduktion durch Kohle ist Consol Energy in den letzten Jahren dazu übergegangen, seine Kohle verstärkt ins Ausland zu verkaufen. Hilfreich dabei ist ein eigenes Hafenterminal an der US-Ostküste in Baltimore. Inwieweit sich der dortige aktuelle Brücken-Einsturz hierauf auswirkt, ist bisher unklar – das Unternehmen hat diesbezüglich zumindest noch kein Statement abgegeben. Am langfristigen Bild wird dieser Vorfall aber nichts ändern – für mögliche Probleme, die dem Unternehmen entstehen ist mit Schadensersatzzahlungen zu rechnen.

Quelle: Q4-Präsentation

Während der Verkauf von Kohle für die inländische Stromproduktion (Domestic Power Generation - blau) fortlaufend abnimmt, wird immer mehr Kohle ins Ausland exportiert

Das Unternehmen wird von Jimmy Brock geleitet, der bereits seit 1979 (!) für Consol bzw. davor für die Mutter CNX tätig war. Mitesh Thakkar bekleidet das Amt des Finanzvorstands und ist für Consol Energy bzw. bzw. Consol Coal Resources seit 2017 tätig.

Quelle: terminal.stock3.com

Die Aktie befindet sich derzeit an einer wichtigen Weggabelung. Falls die 50-Wochen-Linie bzw. horizontale Unterstützung bei 75,40 halten, könnte die Aktie in den kommenden Wochen noch einmal Kurs in Richtung 110 Dollar und darüber aufnehmen. Bei Kursen unterhalb 75,40 Dollar droht ein größerer Rücklauf in den Bereich um 50 Dollar. Der Titel versorgt uns also mit guten Handelsmarken.

Quelle: terminal.stock3.com

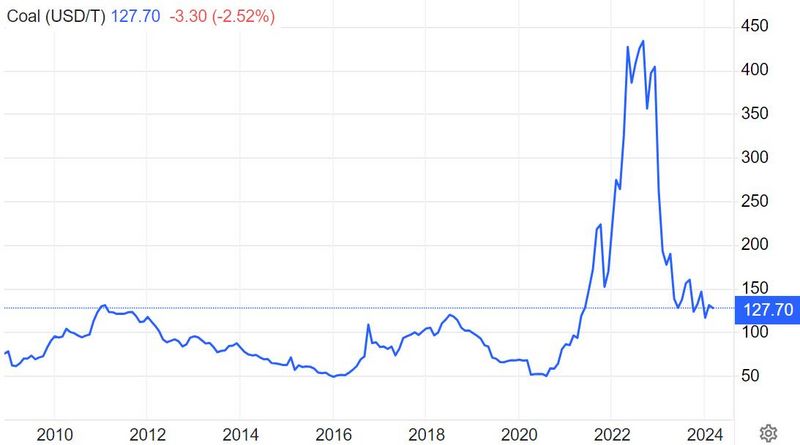

Kohle mit Kohle - Die Kohleaktien konnten den Dow Jones auf Sicht von fünf Jahren problemlos outperformen. Consol Energy konnte übrigens sogar den S&P 500 abhängen.

Bewertung

Quelle: sentieo.com (interaktiver Chart)

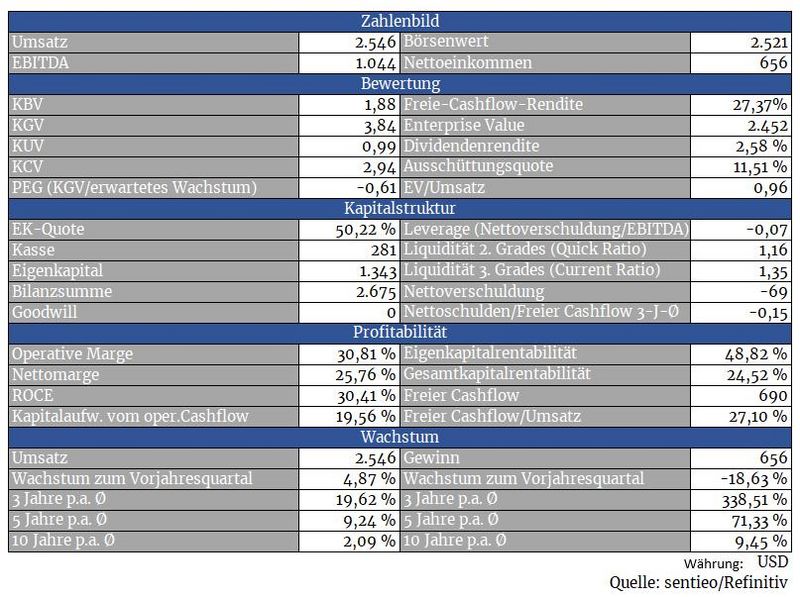

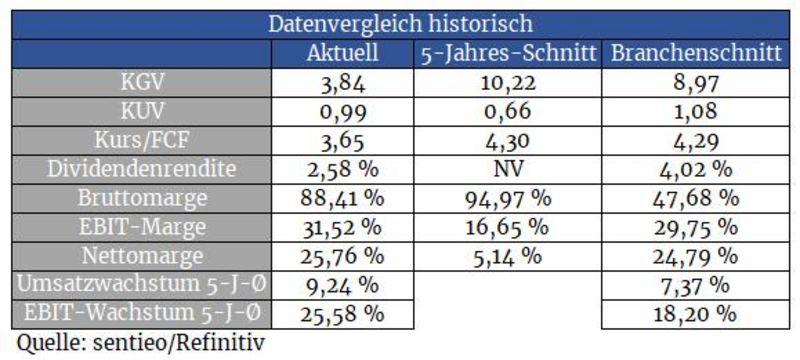

Anhand der Gewinne des Jahres 2023 ergibt sich ein KGV von 4,4. Rückläufige Kohlepreise haben die Analysten jedoch dazu veranlasst, für das laufende Jahr mit einem Gewinnrückgang um 33 Prozent zu rechnen. Daraus ergäbe sich ein KGV von 6,4.

Gegenüber der durchschnittlichen Bewertung seit 2018 würde dies einen Aufschlag von 36 Prozent bedeuten. Erwähnt werden muss allerdings auch, dass Analysten bei diesem Unternehmen große Probleme mit Gewinnschätzungen haben. Prozentual doppelstellige Verfehlungen bei den Schätzungen gehören hier zur Tagesordnung.

Bei Consol Energy sind nun zwei Komponenten ausschlaggebend. Die erste ist die Entwicklung des Kohlepreises. Steigende Preise würden für höhere Gewinne und niedrigere KGVs sorgen und umgekehrt. Die zweite Komponente besteht im Sentiment bzw. der Frage, welche Bewertung dem Unternehmen zuerkannt wird. Ob ein KGV von 4 oder 6, beide Zahlen wären zu niedrig, falls das Unternehmen sein Geschäftsmodell auch über die kommenden zehn Jahre behaupten kann.

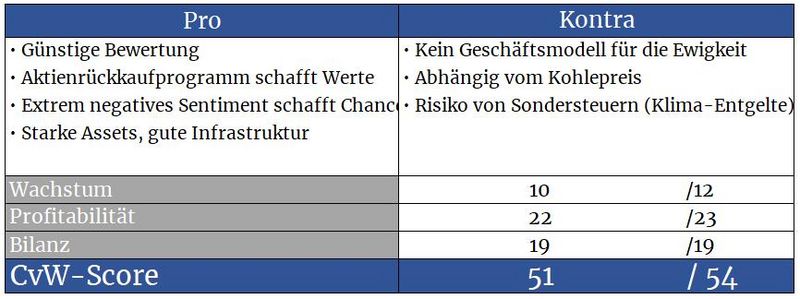

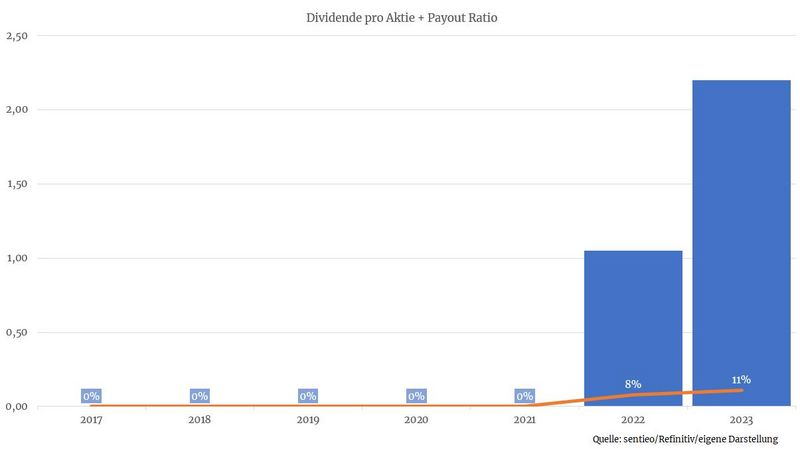

Consol Energy zahlte bisher nur einen kleinen Teil der erzielten Gewinne in Form von Dividenden an die Aktionäre aus. Stattdessen wird ein Großteil des jährlich generierten freien Cashflows in Aktienrückkäufe gesteckt. Diese Strategie hat zwei Vorteile.

Einerseits vermeidet man dadurch Steuerabgaben bei den Aktionären. Denn von den Dividendenausschüttungen gelangt im schlimmsten Fall nur etwas mehr als die Hälfte auf das Aktionärskonto. Die Differenz schnappt sich sofort der Staat (bzw. zwei Staaten).

Andererseits machen Aktienrückkäufe auch im Kontext des Geschäftsmodells am meisten Sinn. Denn irgendwann wird Kohle als Brennstoff tatsächlich obsolet werden. Wenn man bis dahin seine Gewinne in Form von Dividenden ausschüttet, haben Aktionäre zwar kurzfristig etwas davon. Mit dem Rückkauf von eigenen Aktien generiert man jedoch gerade langfristig wesentlich positivere Effekte.

Angenommen, Consol Energy würde im Verlauf der nächsten Jahre jede zweite Aktie einziehen, würde sich der Gewinn sogar dann verdoppeln, wenn der Gesamtgewinn des Unternehmens in dieser Zeit stagnieren würde.

Ganz aus der Luft gegriffen scheint es übrigens nicht, dass Consol Energy so viele Aktien zurückkaufen könnte. Denn allein im Jahr 2023 hat der Konzern über 14 Prozent aller ausstehenden Aktien eingezogen. Das Fundament für diese massiven Rückkäufe schafft die extrem günstige Bewertung.

Kombinieren wir also die Faktoren der günstigen Bewertung sowie der massiven Aktienrückkaufprogramme, würde es mich nicht wundern, wenn die Aktie auch mittelfristig den Gesamtmarkt outperformen würde.

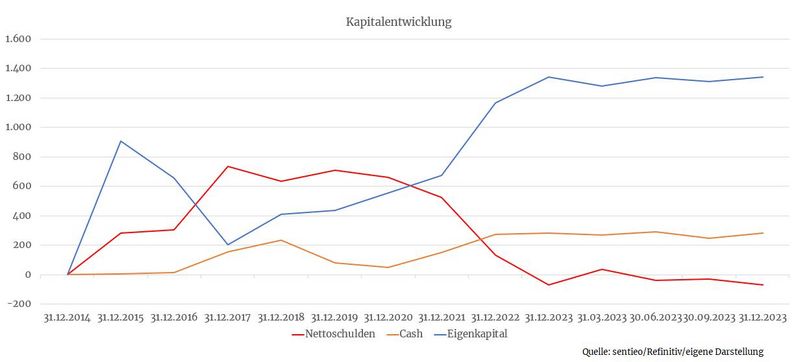

Bilanz und Verschuldung

Die starken Anstiege des Kohlepreises haben Consol Energy dabei geholfen, die Verschuldung innerhalb kürzester Zeit komplett abzubauen. Dadurch muss man den Großteil der Gewinne nun nicht mehr an Banken und andere Gläubiger weitergeben, sondern kann diese seinen Aktionären zugutekommen lassen.

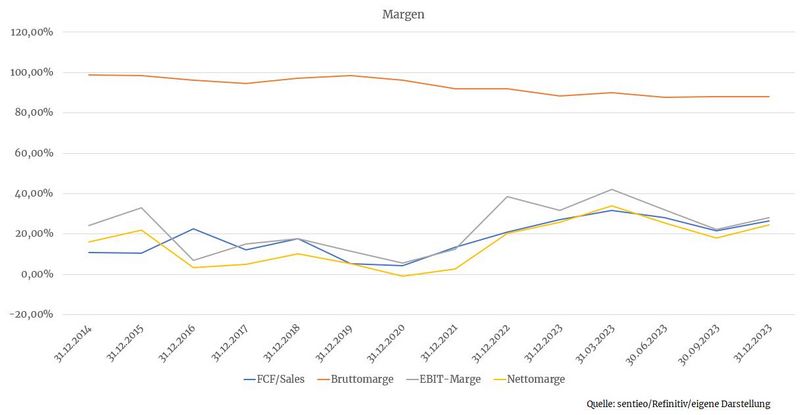

Profitabilität

Da sich die Minen in den USA befinden, profitiert hier Consol Energy von der verhältnismäßig gut ausgebauten Infrastruktur, dem Zugang zum Straßen- und Bahnnetz sowie einer verlässlichen Energieversorgung und Arbeitern. Das alles sind wichtige Faktoren, welche die Kosten reduzieren.

Auch die Lagerstätten selbst sind ausgesprochen erträglich, die Kohle lässt sich einfach gewinnen. Dadurch käme das Unternehmen auch bei einem temporären Rückgang des Kohlepreises auf 50 Dollar zurecht.

Aus den größten Kurskapriolen – hervorgerufen durch den Ukrainekrieg sowie dem wachsenden Rohstoffhunger der Schwellenländer - ist der Kohlepreis zwar heraus. Noch immer befindet sich der Kurs auf einem historisch gesehen hohen Niveau und Consol Energy verdient gutes Geld. Da man einen Großteil der Kohle über mittelfristige Lieferverträge verkauft, profitiert man von den erhöhten Notierungen auch über einen längeren Zeitraum.

Die Errichtung der Itmann-Mine hat viel Geld gekostet und die freie Cashflow-Marge zwischenzeitlich gedrückt. Dieser Effekt fällt durch die Fertigstellung und das gerade laufende Hochfahren der Mine mittelfristig jedoch weg

Wachstum

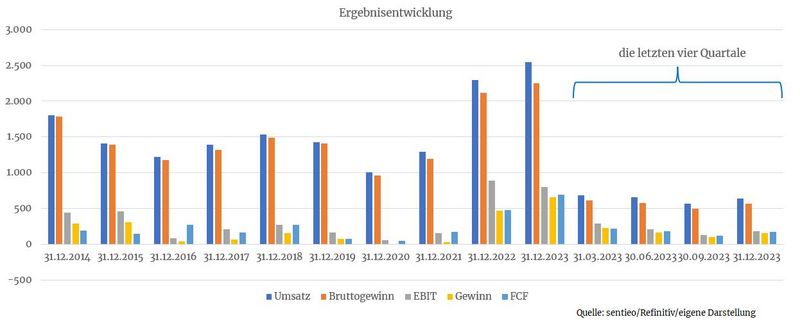

Die Abhängigkeit vom Kohlepreis ist in der Ergebnisentwicklung deutlich zu erkennen. Der Ausstoß kann künftig durch die neu errichtete Itmann-Mine weiter gesteigert werden.

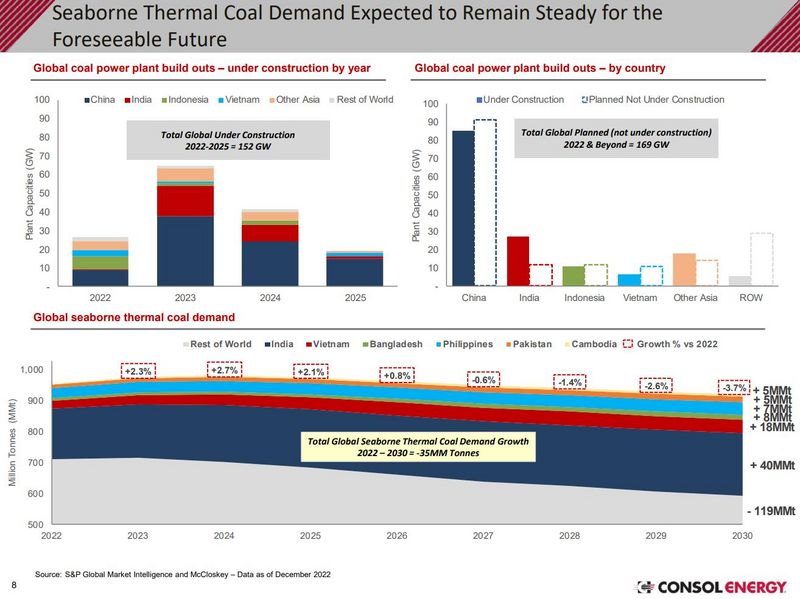

Quelle: Investorenpräsentation September 2023

An der Nachfrageseite scheint die Story zumindest nicht zu scheitern. Bis zum Jahr 2030 rechnet das Unternehmen lediglich mit einer um 3,7 Prozent rückläufigen Übersee-Kohlenachfrage gegenüber 2022. Der Treiber dieser Entwicklung sind vor allem Schwellenländer, welche nach wie vor bzw. immer stärker auf Kohle als Energieträger setzen.

Konkurrenz

Die kleinere Warrior Met Coal und die größere Alpha Metallurgical Resources, spezialisiert auf Kohle zur Stahlerzeugung, sowie Arch Resources gehören zu den Hauptkonkurrenten im Inland.

Während mich bei Warrior Met Coal sowie Alpha Metallurgical Resources die Tatsache stört, dass man ausschließlich Kohle für die Stahlindustrie produziert, handelt es sich bei Arch Resources um einen ebenso gut diversifizierten Player wie Consol Energy.

Falls in der Leserschaft Interesse besteht, werde ich diesen – übrigens sehr dividendenstarken – Titel gerne in einem Folgebeitrag analysieren. Lassen Sie mich dies gerne in den Kommentaren wissen.

Daneben gibt es global gesehen noch weitere relevante Kohleproduzenten. Consol Energy gehört hierbei aufgrund der ertragreichen Minen, der guten Infrastruktur sowie der stabilen politischen Lage aber sicherlich zu den besten Unternehmen.

Risiken

Die Entwicklung des Kohlepreises hat, wenngleich durch die ausgehandelten Lieferverträge verzögert, einen deutlichen Einfluss auf die Ergebnisse. Das kann von Vor- sowie von Nachteil sein.

Des Weiteren besteht hier ein politisches Risiko. Kohleminenbetreiber könnten aufgrund der schlechten CO2-Bilanz von Kohle zu zusätzlichen Steuerabgaben verdonnert werden.

Da Consol Energy inzwischen über 70 Prozent seiner Kohle ins Ausland verkauft, ist das Unternehmen auch von einer gesunden wirtschaftlichen Lage in den Schwellenländern abhängig.

Und weil man den Großteil der Kohle auf dem Überseeweg verschifft, ist das Unternehmen auch abhängig von stabilen Frachtpreisen. Teure Seefrachtraten würden der Konkurrenz, welche beispielsweise in Asien oder Australien operiert, und es näher zum Kunden hat, in die Karten spielen.

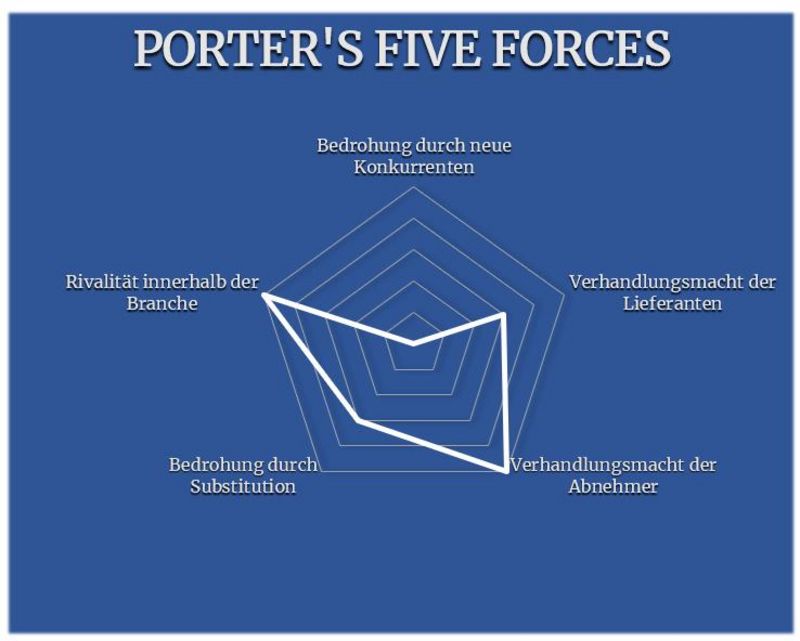

Porter’s Five Forces

Es ist nicht so, als wäre der Kohlesektor sonderlich zukunftsträchtig. Dahingehend besteht kaum Risiko, dass in den nächsten Jahren viele neue Minen ans Netz gehen. Das Risiko durch neue Konkurrenz fällt also gering aus.

Innerhalb der Branche profitiert man zwar von seinen günstig produzierenden Assets und der gut ausgebauten Infrastruktur. Unterm Strich ist man aber genauso abhängig von der Entwicklung des Kohlepreises, wie jeder andere Produzent. Diese Abhängigkeit findet sich auch im Faktor Abnehmer wieder.

Beim Kohleabbau wird viel Strom und Diesel verbraucht. Preissteigerungen bei diesen Kostenpunkten können die Marge verringern. Dieses Risiko wird im Faktor Lieferanten abgebildet.

Die Substitution von Kohle als Energieträger geht zwar langsamer vonstatten, als es uns Politik und Interessensgemeinschaften vorgaukeln wollen. Trotzdem wäre Consol Energy sicherlich keine Aktie, die man an seine Kinder weitervererben möchte.

Consol Energy ist vielleicht keine Aktie fürs Rentendepot. Auf Sicht der kommenden Jahre stehen die Chancen jedoch gut, dass man mit dem Titel gutes Geld verdienen kann.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, investors.consolenergyc.om, terminal.stock3.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ich würde mich über eine weitere Vertiefung des Themas sehr freuen.

mfG

dax.reader

eine Analyse zu Arch Resources wäre super.

Können Sie auch einen ETF des Sektors empfehlen ?

Schöne Grüße

gerne mehr zu dem Thema Kohle mit der Kohle.

Yancoal aus Australien könnte auch ein Kandidat sein.