Geschäftsmodell und Absatzmärkte

Das Biotech-Unternehmen Jazz Pharmaceuticals mit Sitz in Irland und Haupthandelsplatz an der US-Börse Nasdaq ist unser heutiger Analysekandidat.

Einen Namen hat sich das Unternehmen mit Medikamenten gegen Schlafstörungen und in der Onkologie gemacht. Der Aktienkurs bewegt sich allerdings nun bereits seit mehreren Jahren in einer zähen Seitwärtsphase. Die Einführung generischer Konkurrenz für das Blockbustermedikaments Xyrem (Narkolepsie) Anfang 2023 ist ein Grund für die gedeckelten Kurse. Die Sorge, dass bis dahin kein adäquater Ersatz gefunden werden kann, ein weiterer.

Mit Xywav, einer verbesserten Version von Xyrem versucht man der Konkurrenz hier zuvorzukommen. Und mit den Krebsmitteln Zepzelca sowie Rylaze hat man zwei weitere starke Wirkstoffe, die zuletzt deutliches Wachstumsmomentum aufwiesen.

Über 90 Prozent des Umsatzes entsteht im US-Markt.

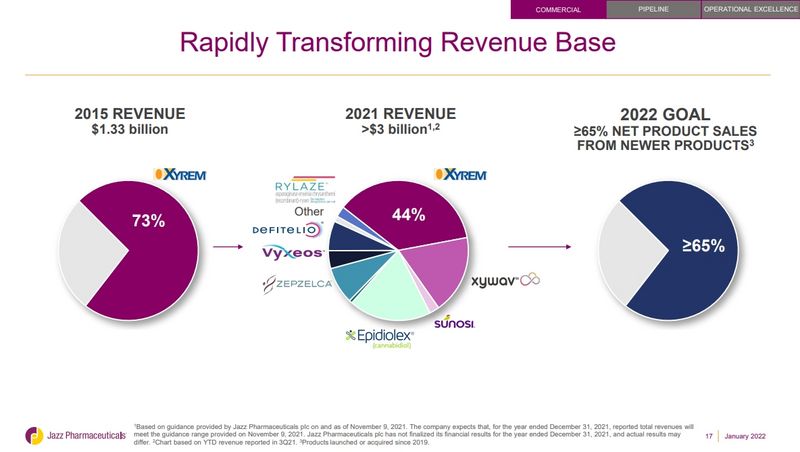

Quelle: Investorenpräsentation

Man kommt gut in der Produktdiversifikation voran und ist nicht mehr so stark von Xyrem abhängig, wie noch 2015. Zum Teil musste man sich diese breitere Aufstellung aber auch teuer erkaufen. Dazu später mehr

Quelle: guidants.com

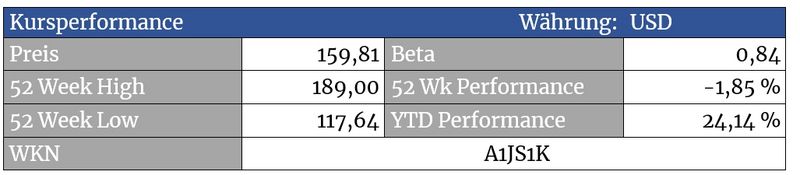

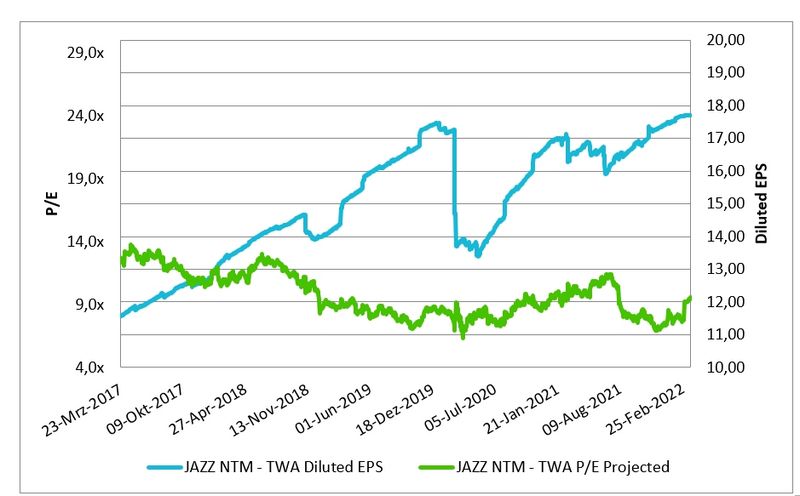

Charttechnisch gewiss nicht ideal schwimmt die Aktie inmitten des Teichs, wie es mein Kollege Mario Steinrücken so schön zu sagen pflegt.

Quelle: guidants.com

Wechseln wir ins kleinere Bild, bietet sich allerdings dann doch eine Chance. Wenn die Aktie innerhalb ihres kurzfristig starken Aufwärtstrends Zwischenkorrekturen an die 50-Tage-Linie vollzieht, können Trendfolger den Einstieg suchen. Es empfiehlt sich das Setzen eines Stopps unterhalb der Marke von 130 Dollar.

Bewertung

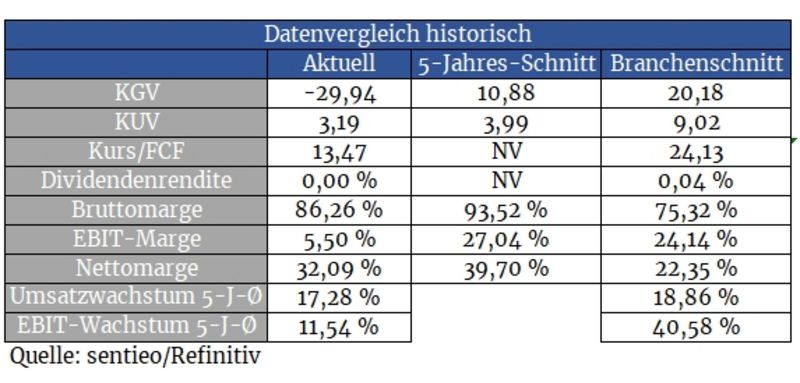

Allen Unkenrufen zum Trotz verdient Jazz nach wie vor gutes Geld bei gleichzeitig steigender Tendenz. Der Kurs tritt unterm Strich aber seit Jahren auf der Stelle, was dafür gesorgt hat, dass sich die Bewertung von Jahr zu Jahr verbilligt hat.

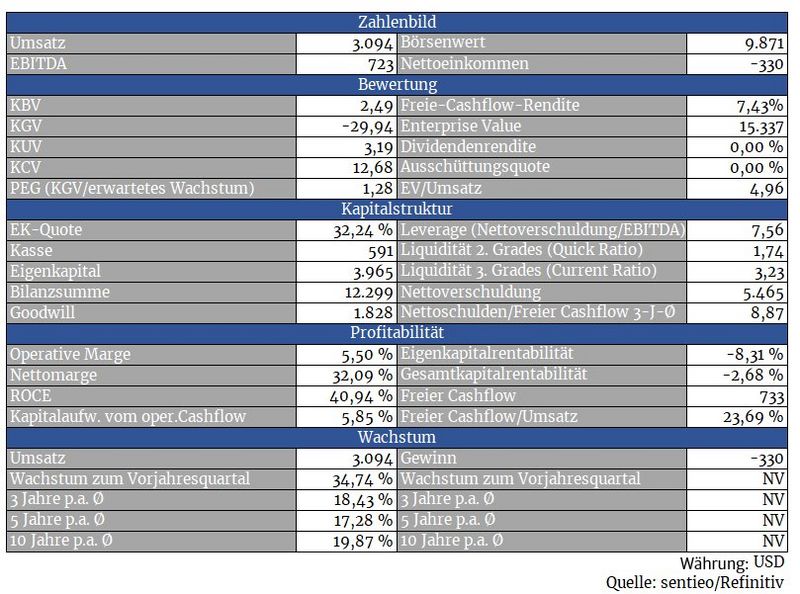

Rechnet man übernahmebedingte negative Effekte heraus, kommt die Aktie anhand der Schätzungen für 2022 auf ein KGV von 9,4. Angesichts des vom Vorstand in Aussicht gestellten Umsatzwachstums zwischen zwölf und 18 Prozent wäre die Aktie eine Value-Perle. Voraussetzung für dieses Prädikat ist natürlich, dass man auch Wort hält.

Quelle: sentieo.com

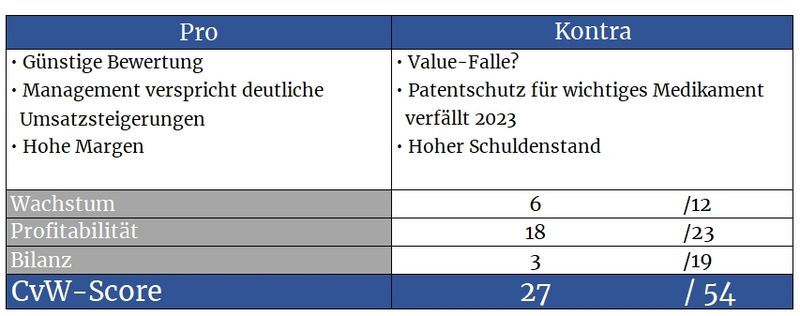

Value-Perle oder Value-Falle? Die Zukunft wird es zeigen. Kann Jazz Pharma die rückläufigen Xyrem-Einnahmen mit den neuen Medikamenten kompensieren, sind deutlich höhere Kurse drin. Wenn nicht, droht ein Schicksal wie bei Biogen. Was wir hier also in den nächsten Quartalen nicht sehen wollen, sind rückläufige Umsätze.

Bilanz und Verschuldung

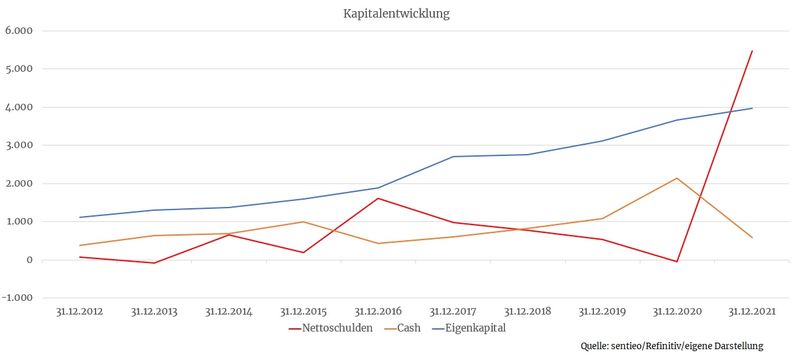

Um sein Medikamentenportfolio zu erweitern, hat man sich im Mai 2021 GW Pharmaceuticals für die stolze Summe von 7,2 Milliarden Dollar einverleibt. Die Verschuldung ist dadurch sprunghaft angestiegen und man tut gut daran, diese möglichst schnell wieder zurückzufahren. Dabei kommt man gut voran. Allein in den letzten beiden Quartalen konnte man bereits knapp 400 Millionen Dollar an Schulden tilgen. Die Verschuldung ist somit zwar hoch, aufgrund der soliden Cashflows aber beherrschbar. Aktienrückkäufe, Dividendenausschüttungen oder größere Übernahmen sind für die nächsten Jahre aber tabu!

Profitabilität

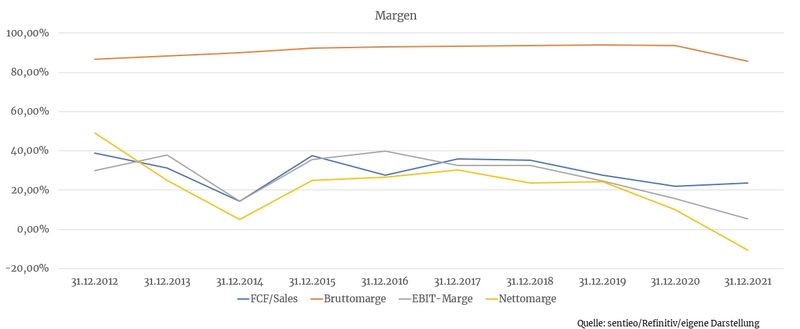

Der Fokus auf seltene Krankheiten macht sich bezahlt. Meist bieten nur wenige oder teilweise nur ein einziger Konzern ein Medikament für ein bestimmtes seltenes Krankheitsbild an. Biotech-Unternehmen wie Jazz genießen dadurch einen großen Spielraum in der Preisgestaltung.

Wachstum

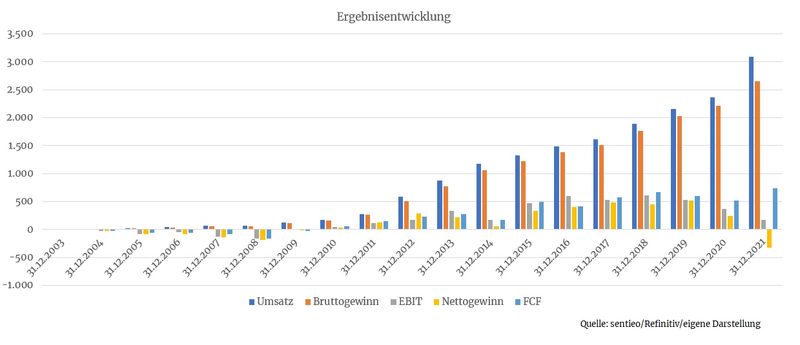

Das Jahr 2021 konnte man mit 3,1 Milliarden Dollar Umsatz abschließen. Für 2025 stellt man sogar fünf Milliarden Dollar in Aussicht. Kann das Management Wort halten, würde dies die Aktie nachhaltig beflügeln.

Gut zu sehen auch die horrenden Verluste in der Anfangsphase. Nur den wenigsten Biotech-Start-Ups gelingt ein Forschungsdurchbruch bzw. die Genehmigung eines neuen Medikaments. Man sollte sich also nicht der Illusion hingeben, mit dem Kauf von Pharma-Hotstocks eine sichere Wette einzugehen - ganz im Gegenteil. Bevor es tatsächlich einen zählbaren Erfolg vorzuweisen gibt, sollte man bei solch heißen Eisen an der Seitenlinie bleiben und sich auf die bereits profitablen Konzerne konzentrieren. Jazz gehört zu dieser Kategorie.

Konkurrenz

Die Generika-Konkurrenz für das noch immer wichtige Medikament Xyrem wird ab Anfang 2023 wohl für Umsatzeinbußen sorgen. Bis dahin muss man mit Rylaze, Zepzelca & Co. liefern.

Risiken

Es besteht das Risiko, dass man künftig nicht mehr an die Erfolge von Xyrem anknüpfen wird können. Zum Teil ist dieses Risiko zumindest bereits eingepreist.

Trotzdem hängt jetzt alles von zwei Faktoren ab:

Erstens müssen die rückläufigen Umsätze mit Xyrem durch andere Medikamente aufgefangen werden

Und zweitens sind auch fortlaufende Forschungserfolge in der Pipeline vonnöten, damit die Investoren wieder Vertrauen schöpfen

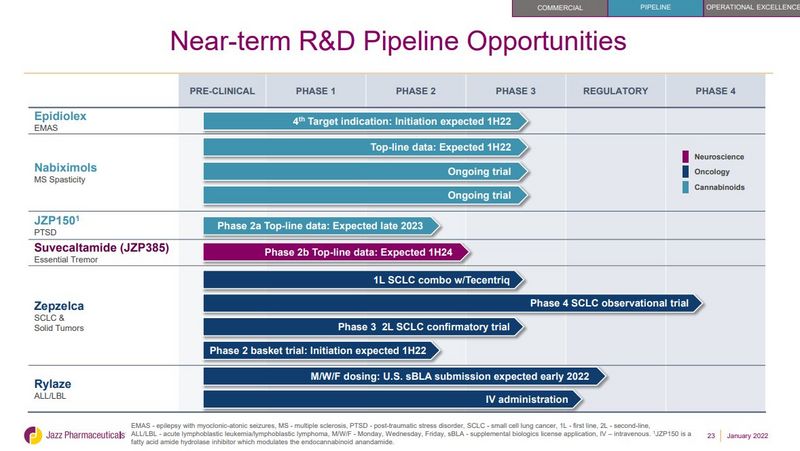

Quelle: Unternehmenspräsentation

Bereits im ersten Halbjahr wird es spannend, wenn Studiendaten für Epidiolex und Nabiximols veröffentlicht werden sollen

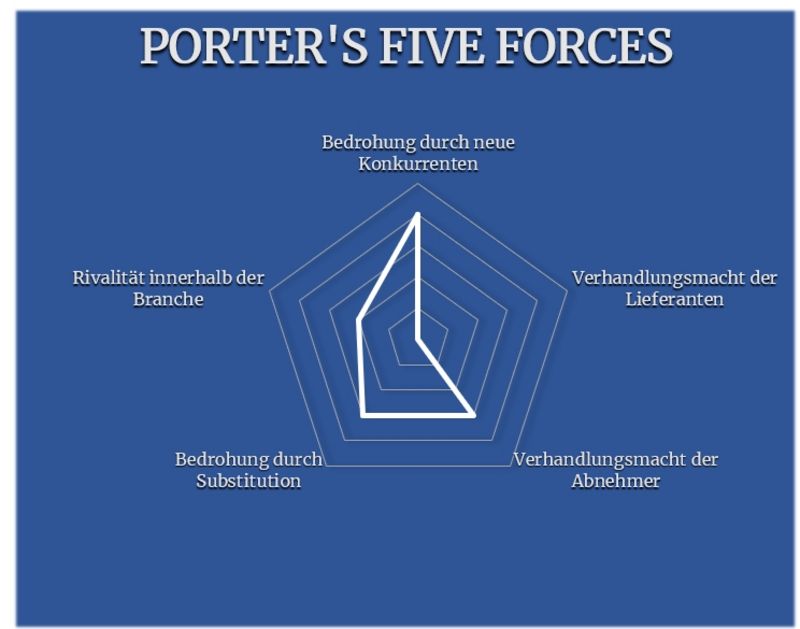

Porter’s Five Forces

Bis auf das nicht vorhandene Lieferantenrisiko sind alle weiteren Porter-Kräfte mit einem erhöhten Risikoniveau versehen. Die hohe Abhängigkeit von Xyrem bzw. der auslaufende Patentschutz erhöht die Bedrohung durch Generika-Hersteller (neue Konkurrenz/Abnehmer), die mit einem ähnlichen Präparat zu einem günstigeren Preis in den Markt vordringen werden.

Das Substitutionsrisiko spiegelt das Risiko wider, dass man an die Erfolge von Xyrem nicht mehr anknüpfen können wird.

Da die Vermarktung der neuen Medikamente gut anzulaufen scheint und man sich hier auf eher seltene Krankheitsbilder beschränkt, die von nur wenigen Konzernen erforscht werden, reduziert dies die Branchenrivalität etwas.

Gewiss, der auslaufende Patentschutz für Jazz Pharma’s wichtigstes Medikament muss erst verdaut werden. Die soliden Verkaufszahlen der neuen Medikamente sowie die Aussicht auf deutliche Umsatzsteigerungen durch das Management machen aber Mut. Das macht die optisch günstig bewertete Aktie zu einer Mischung aus ein bisschen Spekulation und ein bisschen Value-Play – also allemal spannend.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.jazzpharma.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

lohnt sich auf dem aktuellen Niveau ein Blick auf Samsung SDI?

Viele Grüße

danke für die sehr guten Analysen der letzten Monate.

Was sagst du zur Aktie "Aehr Test System" (WKN 908802) ?

Wäre jetzt ein Einstieg empfehlenswert aus deiner Sicht?

LG aus München

Franjo

bin über einen Bekannten (leidenschaftlicher, konservativausgelegter Börsianer) drauf gekommen.

Ich selbst habe auch bissl Kontakt zu der Halbleiterindustrie durch meinen Beruf.

Spricht aus Fundamental- und Chartsicht schon mal ein erster Einstieg/Tranche für die Aktie?

Danke dir und Grüße