Geschäftsmodell und Absatzmärkte

2014 bis zur Entgleisung gehypt, verfielen Aktien aus dem 3D-Drucker-Sektor anschließend für Jahre in einen Tiefschlaf. Eine Mischung aus technologischer Aufbruchstimmung und Kleinanlegern, die mitunter auch aufgrund der Causa GameStop auf die stark geshortete 3D Systems und den Markt aufmerksam wurden, konnte der Branche wieder neues Leben einhauchen.

Aber auch schon davor entwickelte sich das operative Geschäft von einigen wenigen 3D-Druck-Unternehmen ganz ordentlich. Proto Labs gehört zu diesem kleinen illustren Kreis.

Der in Minnesota ansässige Konzern stellt individuell spezifizierte Produkte und Prototypen für diverse Industriezweige her, unter anderem für Produkttests aber auch als Überbrückungsproduzent bei Betriebsausfällen seiner Klienten.

Quelle: Unternehmenspräsentation

Der Konzern bedient die verschiedensten Branchen und hat sich dadurch gut diversifiziert. Allerdings ist das Unternehmen mit einem in den USA erzielten Umsatzanteil von etwa 80 Prozent geografisch nicht optimal aufgestellt

Quelle: guidants.com

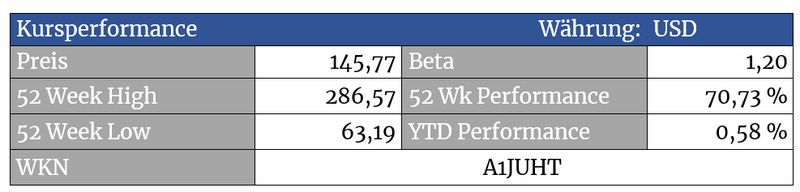

Auf dem derzeitigen Niveau reihen sich mehrere ‚weiche‘ Unterstützungsmarken auf, womit sich eine sogenannte Clusterzone ergibt.

200-Tage-Linie, 50-Wochen-Linie und 61er Fibonacci Retracement bieten – noch – Halt. Trader könnten eine spekulative Positionseröffnung mit einem Stopp unterhalb 137 Euro absichern.

Langfristige Investoren finden auf aktuellem Niveau sowie zwischen 120 und 110 Dollar gute langfristige Einstiegsgelegenheiten.

Quelle: guidants.com

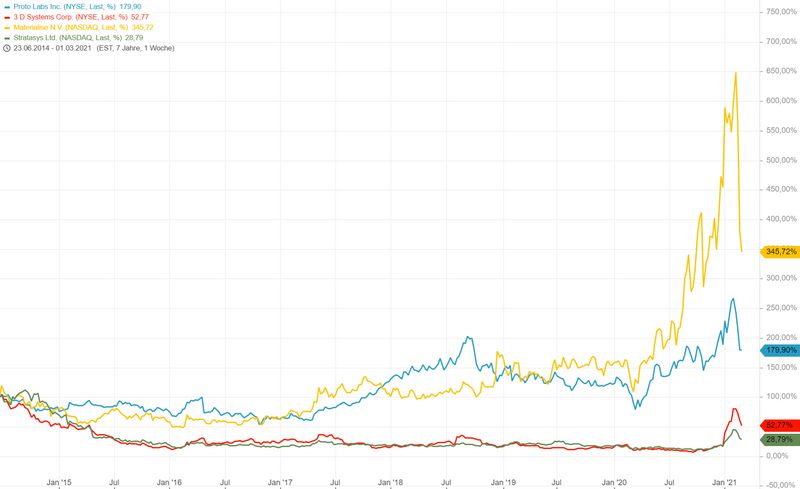

Die Aktie von 3D Systems hat performancetechnisch alles andere aus der Branche in den Schatten gestellt…

Quelle: guidants.com

Im langfristigen Bild zeigt sich allerdings, dass sich die fundamental besser aufgestellten Proto Labs und Materialise im 3D-Drucker-Bärenmarkt wesentlich besser geschlagen haben, als 3D Systems und Stratasys.

Bewertung

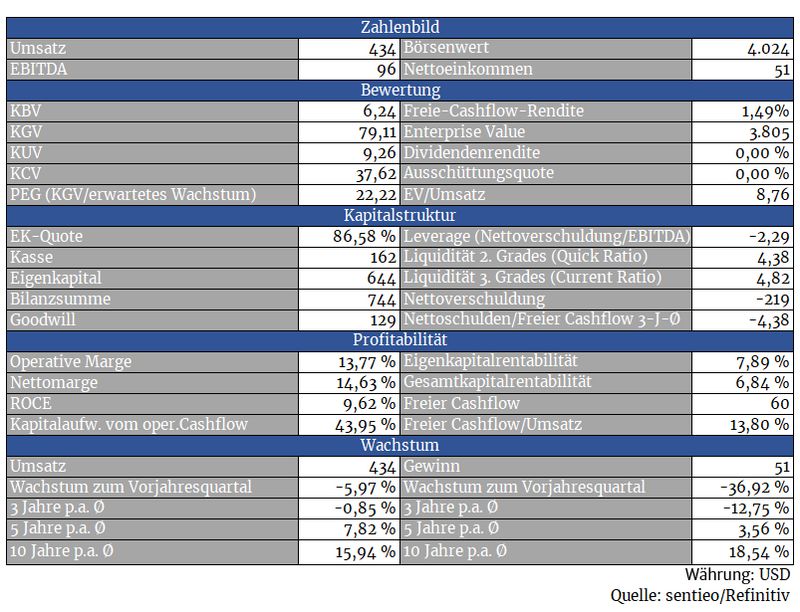

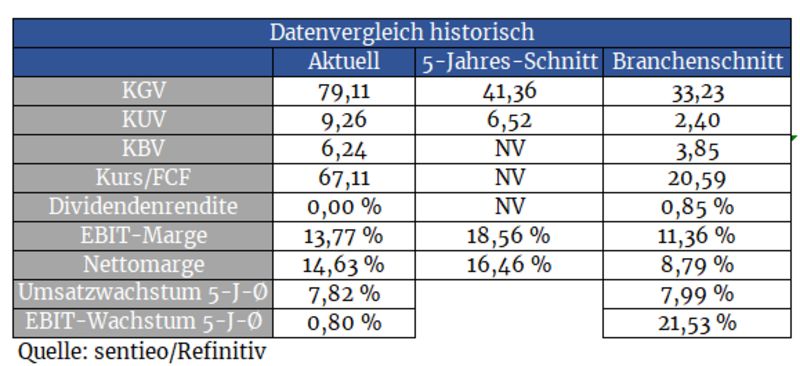

Trotz der Kurshalbierung ist der Titel immer noch relativ sportlich bewertet. Die durch die massiven Kurszuwächse in den letzten zwölf Monaten gestiegene Aufmerksamkeit könnte der Aktie aber durchaus wieder zu einem erneuten Höhenflug verhelfen. Falls der Markt in ein erneutes Wachstums-Delirium schlittern sollte, zählt die Story kurzfristig ohnehin mehr als das Fundament.

In konservativen Depots ist der Titel aufgrund der hohen Schwankungsbreite der Aktie und der sportlichen Bewertung fehl am Platz. Für jemand, der gerne etwas mehr Schärfe in sein Depot bringt, könnte die Aktie – behutsam gewichtet - eine Option sein.

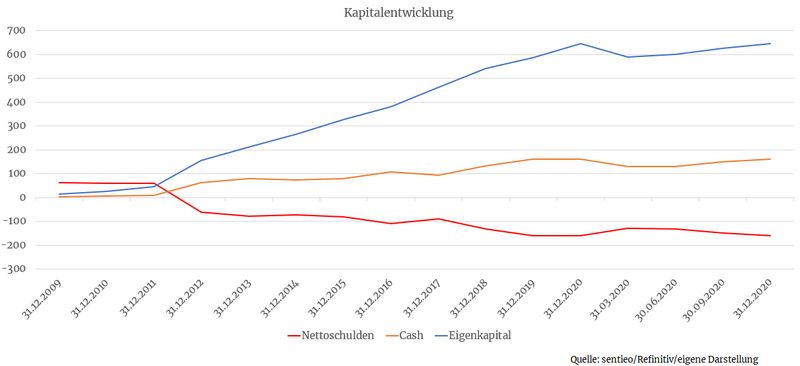

Bilanz und Verschuldung

Finanziell ist der Konzern gut aufgestellt. Die Eigenkapitalquote steigt fortlaufend. Cashreserven werden aufgebaut.

Bei Wachstumsunternehmen muss besonders auf die Zusammensetzung des Eigenkapitals geachtet werden. Oft wird Wachstum um jeden Preis hinzugekauft, was Goodwill und ‚Intangible Assets‘ in die Höhe schießen lassen. Diese unterfüttern zwar das Eigenkapital, können im Fall einer Abschreibung im schlimmsten Fall aber nicht einmal das Papier wert sein, auf dem die Bilanz gedruckt ist. Bei Proto Labs besteht dieses Risiko nicht.

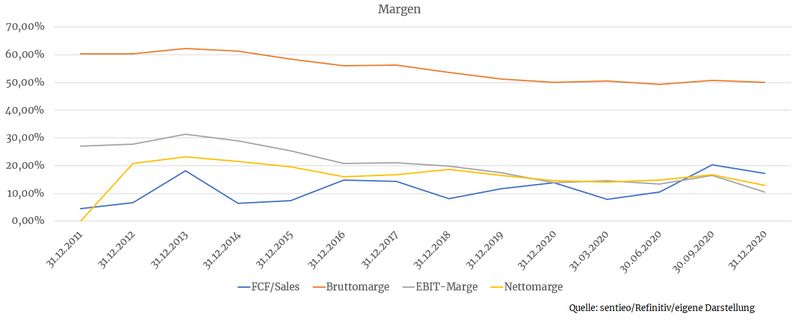

Profitabilität

Die Herstellung von Prototypen und Kleinstserien ist in der Regel kostenintensiv. Skalierungseffekte fallen dadurch meist aus, was für gedeckelte Margen sorgt. Allerdings macht Proto Labs hier eine gute Figur, sogar gegenüber herkömmlichen Industriewerten liegen die Margen auf einem guten Niveau.

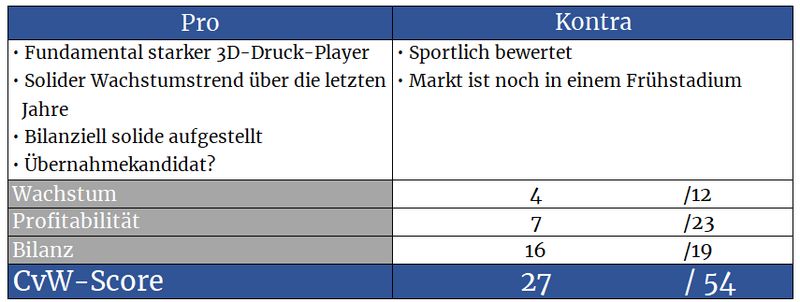

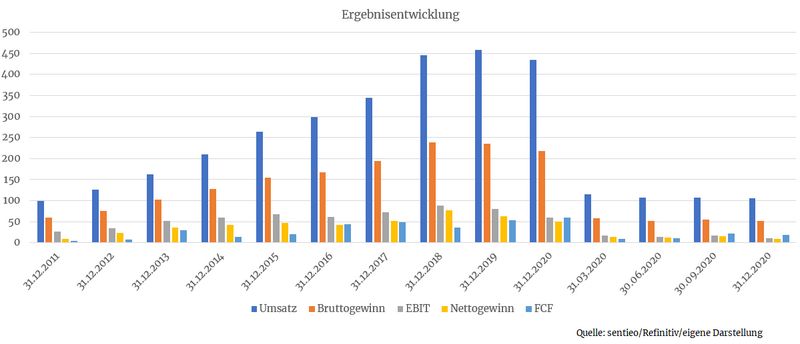

Wachstum

Während bei 3D Systems die Umsätze bestenfalls stagnierten, konnte Proto Labs seine Kapazitäten erfreulicherweise ausbauen und Umsätze steigern. Der Markt steckt nach wie vor in den Kinderschuhen. Es wird spannend zu beobachten sein, ob der Branche nach der ersten Euphoriephase 2014 dieses Mal der nachhaltige Durchbruch gelingt.

Konkurrenz

Materialise (WKN A112H0) ist neben Proto Labs gewiss der interessanteste Wert im 3D-Druck-Business. Auch dieser Wert hat eine regelrechte Achterbahnfahrt hinter sich. Dank des Glückes des Tüchtigen konnten wir bei Cashkurs*Trends frühzeitig Teilgewinne mitnehmen.

Mangelndes Know-how bei der Technologie hindert Unternehmen an der Etablierung von 3D-Druck-Verfahren. Damit machen sich 3D-Druck-Unternehmen mit vielen Patenten zu einem potenziellen Übernahmeziel

Risiken

Den Letzten beißen die Hunde. Unternehmen wie SLM Solutions, Proto Labs oder Materialise verfügen über Patente, die gut ins Portfolio eines großen Industriekonzerns passen würden. Einerseits natürlich vorteilhaft, wenn man als Übernahmeziel gilt.

Andererseits, falls denn stattdessen der Konkurrent von einem finanzstarken Industriekonzern übernommen wird, droht Ungemach. Schließlich könnte man in diesem Fall technologisch und vertriebstechnisch nie und nimmer mithalten.

Die immer noch hohe Bewertung bietet zusätzliches Risikopotenzial. In Bullenmärkten laufen solche Aktien wie der Teufel. Überwiegt an der Börse jedoch der Pessimismus, werden ‚Story‘-Aktien besonders hart bestraft.

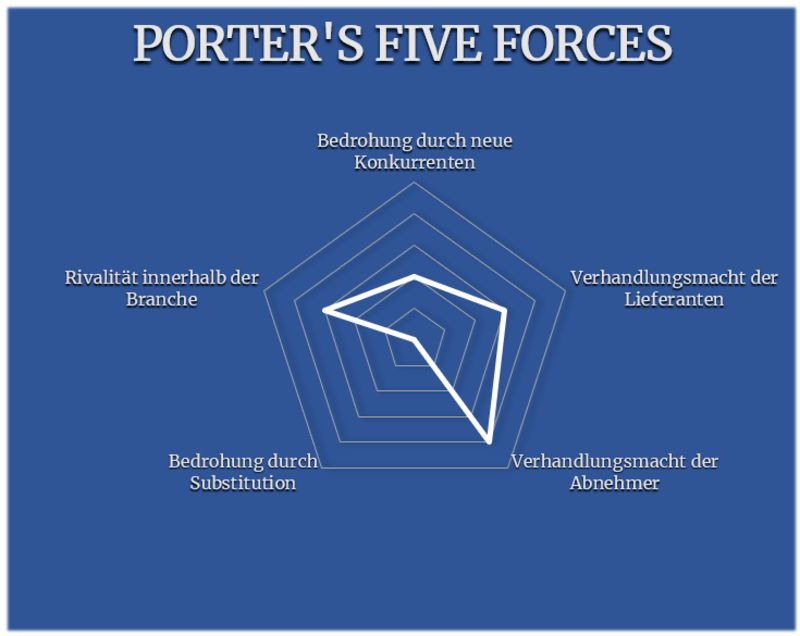

Porter’s Five Forces

Die Unternehmen aus dem Sektor sind noch vergleichsweise klein und können aufgrund der überschaubaren Umsätze auch keine Milliardenbeträge in Forschung und Entwicklung stecken. Aus diesem Grund ist das Potenzial neuer Konkurrenten gegeben, wenngleich die bereits vorhandenen Patente risikomindernd wirken.

Der Druck innerhalb der Branche ist akzeptabel, da der Markt für 3D-Druck noch reichlich Entwicklungspotenzial und damit Platz für mehrere Unternehmen bietet. Dem folgend muss man sich auch über Substitution keine großen Gedanken machen. Möglicherweise ist der Trend noch grün hinter den Ohren, langfristig wird 3D-Druck aber ein Bestandteil der industriellen Produktion werden.

Wie sich steigende Rohstoffpreise auf das Geschäft und die Gewinne auswirken, muss sich erst zeigen – auch, ob Proto Labs steigende Kosten so einfach auf seine Kunden abwälzen kann (Abnehmer+Lieferanten).

Wer sein Depot mit einer Prise Story, einem Schuss Wachstumsfantasie und einer Portion Volatilität würzen möchte, kann bei Proto Labs behutsam zugreifen.

Allerdings ist der Konzern auch trotz des jüngsten Kursabsturzes noch immer sportlich bewertet, weshalb man hier seine Positionsgröße mit Bedacht wählen sollte.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.protolabs.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Gruß

Je länger ich hier mit dabei bin um so mehr weiß ich den Content zu schätzen - gerade seit kurzem alle von Herrn von Wenzls Analysen.

Auch die Artikel von dem Goldbrief Kollegen haben Mega Biss. Echt beeindruckend.

VG

@Value58

Twitter ist fundamental gut aufgestellt, allerdings erst bei Kursen unter 45 Dollar aus Bewertungshinsicht interessant. Alles darüber wäre mir persönlich zu teuer

Bei Just Eat Takeaway sehe ich nicht, wie das Geschäftsmodell sich monetarisieren lassen kann. Dafür gibt es einfach zu viele andere Anbieter und eine Etablierung eines Burggrabens ist schwer möglich. Eher wird es zu einem andauernden Preiskampf in der Branche kommen. Zudem werden Aktien ausgegeben, wie verrückt. Eine Mischung, di mir nicht sonderlich gut gefällt. Wenn der Kurs sich halbieren würde, könnte man den Titel aber erneut anpacken und prüfen.