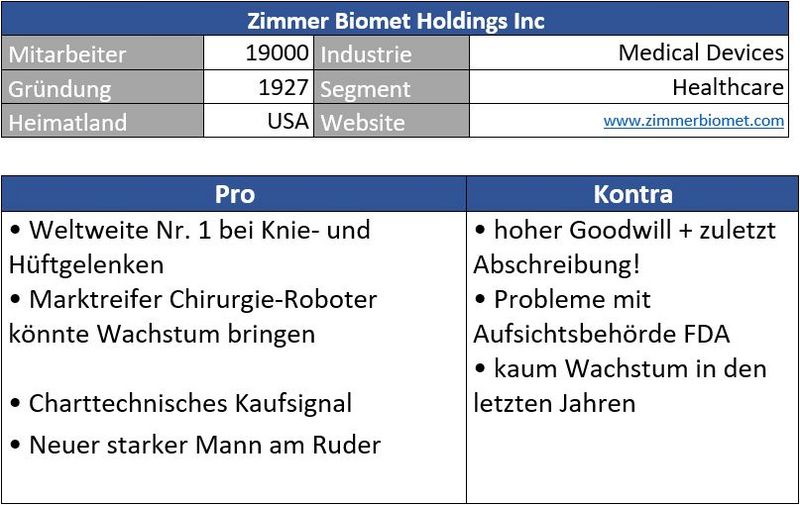

Geschäftsmodell und Absatzmärkte

Als ehemaliges Spin-Off von Bristol-Myers Squibb ist die US-amerikanische Zimmer Biomet heute der Marktführer bei der Herstellung und dem Vertrieb von künstlichen Knie- und Hüftgelenken. Der demographische Wandel in den Industrieländern kann dem Unternehmen also nur recht sein.

Das Unternehmen ist über den gesamten Globus aktiv, setzt aber knapp zwei Drittel seiner Produkte im Heimatmarkt USA ab.

Mit Bryan Hanson hat man seit 2017 einen neuen CEO an Bord, der bereits bei seinem vorherigen Arbeitgeber Medtronic hervorragende Arbeit geleistet hat. Dieser hat sich auf die Fahne geschrieben, die zahlreichen Unternehmen, die in den letzten Jahren zugekauft wurden, sinnvoll zu integrieren.

Spannend am Geschäftsmodell ist die starke Kundenbindung. Krankenhäuser, deren Chirurgen für die Verwendung von Geräten und Produkten von Zimmer Biomet geschult sind, bleiben dem Unternehmen oftmals für viele Jahre treu. Denn schließlich würde der Wechsel auf ein Konkurrenzsystem viel Geld und Zeit kosten. Hierin erkennt man eben jene begehrte Burggrabenqualität, auf die Valueinvestoren wie Warren Buffett stets hohen Wert legen.

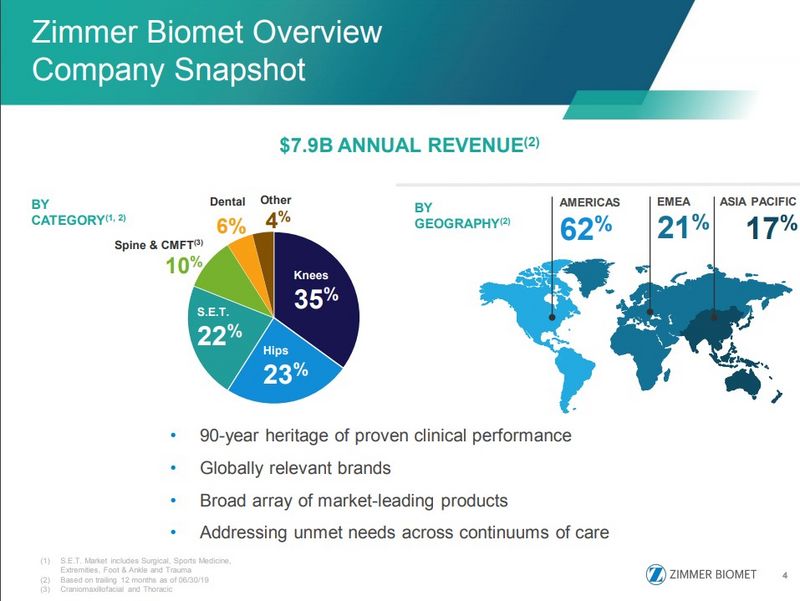

Quelle: Unternehmen

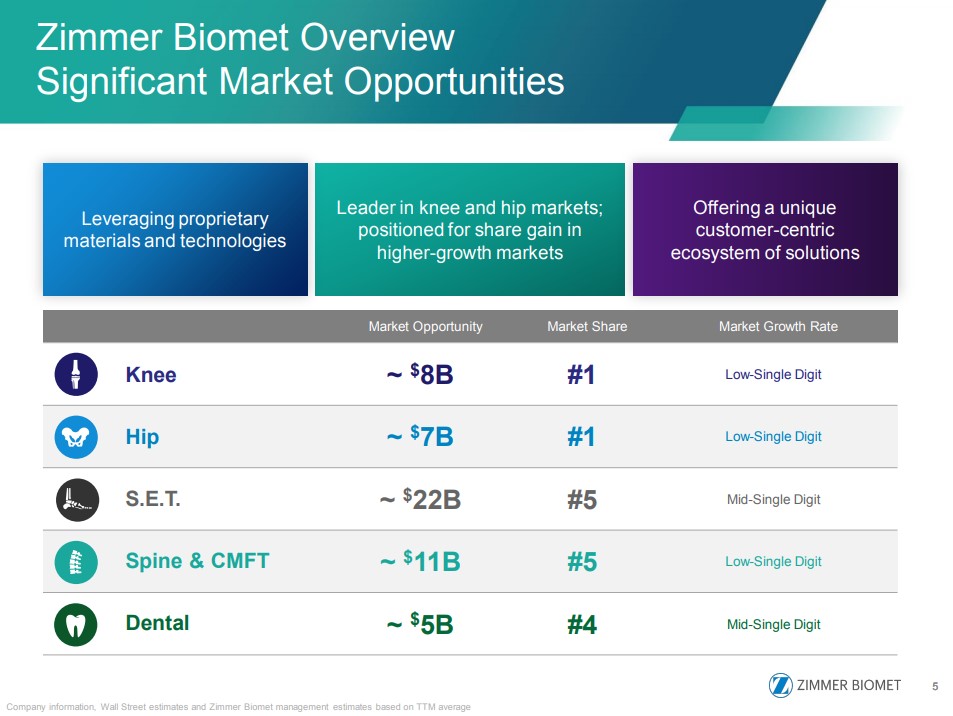

Ein breites Produktportfolio - Zimmer Biomet stellt neben Knie- und Hüftgelenken auch Produkte für die Sportmedizin, Traumabehandlung und Zahntechnik her

Die Aktie sollte aufgrund des nur spärlichen europäischen Handels an der NYSE gekauft werden.

Quelle: guidants.com

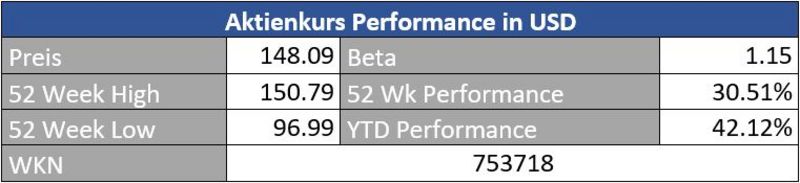

Die seit Ende 2016 gebildete Range wurde nun nach oben hin aufgebrochen – damit stehen die Zeichen auf weiter steigende Kurse mit einem charttechnisch ableitbaren nächsten Ziel bei 172 Dollar. Solange die Aktie über 130 Dollar notiert, bleibt das Bild bullisch.

Quelle: guidants.com

Zimmer Biomet wurde vom Branchenkollegen Stryker sowie dem Nasdaq Health Care Index abgehängt – wenngleich man sich bei einem glatten Verdoppler bei Zimmer in zehn Jahren auch nicht beschweren darf.

Wie es um die Zahlenlandschaft steht, sehen wir uns folgend an.

Bewertung

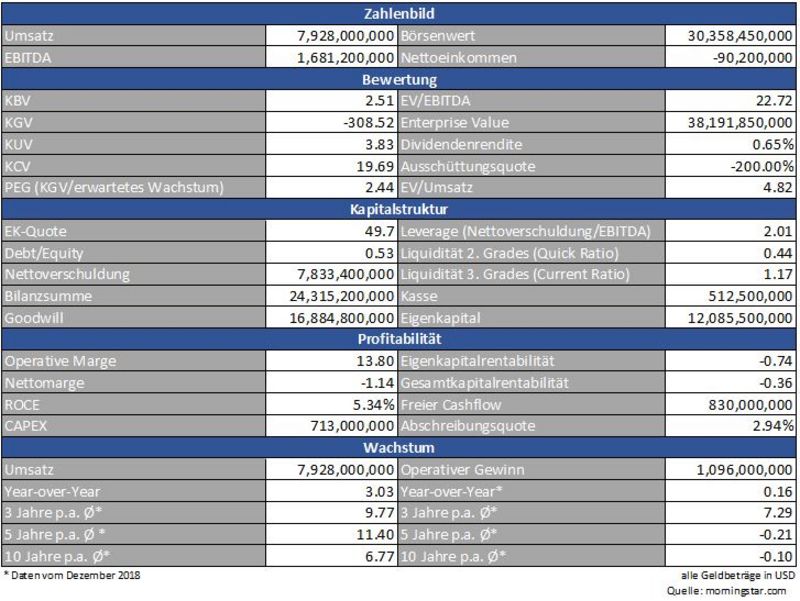

Durch eine 1 Milliarde Dollar schwere Goodwillabschreibung im vierten Quartal 2018 wurden einige bewertungstechnische Kennzahlen wie das KGV verfälscht. Die Abschreibung ist gewiss nicht kleinzureden. Damit scheint bewiesen, dass für den Kauf von Biomet sowie LDR zu viel hingeblättert wurde.

Die Geschäfte der übernommenen Sparten entwickelten sich bisher nicht wie erhofft. Die Akquisitionen waren also höchstwahrscheinlich zu teuer. Aus strategischer Sicht sollte sich zumindest der Zukauf von Biomet auf lange Sicht auszahlen. Schließlich hat man mit der Integration ein starkes Produktportfolio erschlossen sowie die Kundenbasis weiter gestärkt.

Schafft es der neue CEO, die in den vergangenen Jahren geschluckten Unternehmen sinnvoll zu integrieren, wirkt die aktuelle Bewertung durchaus attraktiv.

Bilanz und Verschuldung

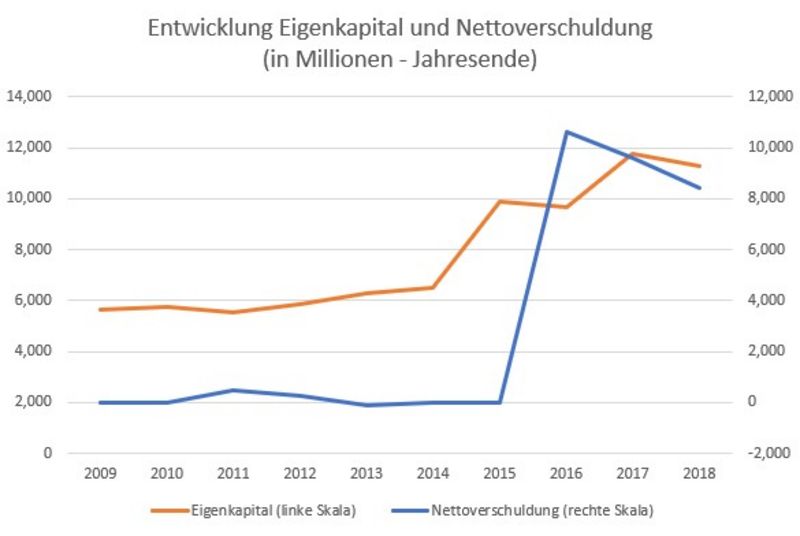

Durch die knapp 14 Milliarden Dollar schwere Übernahme von Biomet hat sich der Goodwill stark aufgebläht – ein No-Go für konservativ agierende Value-Investoren.

Hier kommt es darauf an, ob die übernommenen Sparten zukünftig endlich die erhofften Zahlen liefern. Wenn nicht, kann es durchaus zu weiteren Abschreibungen kommen, bei denen zwar kein Kapital das Unternehmen verlässt, sich die Eigenkapitalquote jedoch erneut verringern würde.

Quelle: morningstar.com/eigene Daten

Positiv – die Nettoverschuldung konnte in den vergangenen Jahren recht deutlich zurückgefahren werden

Profitabilität

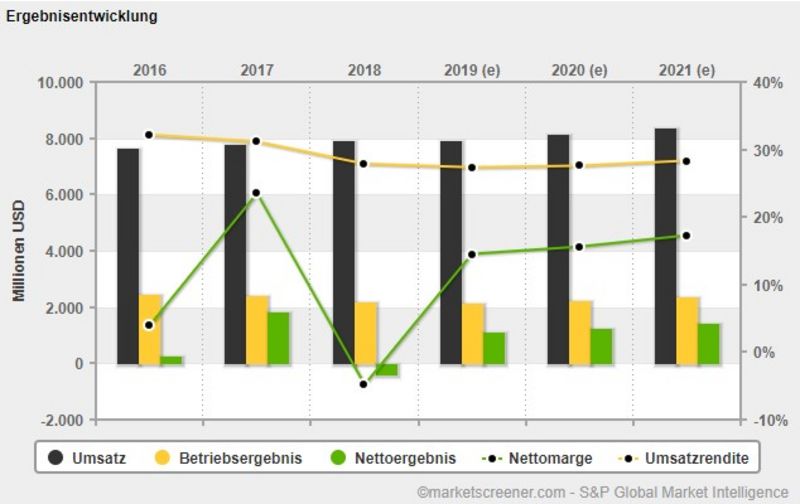

Die operative Marge von 14 Prozent ist ordentlich, tendierte bis zum Biomet-Kauf jedoch zwischen 25 und 28 Prozent. Hier erkennt man die großen Schwierigkeiten in der Integration.

Quelle: morningstar.com/eigene Daten

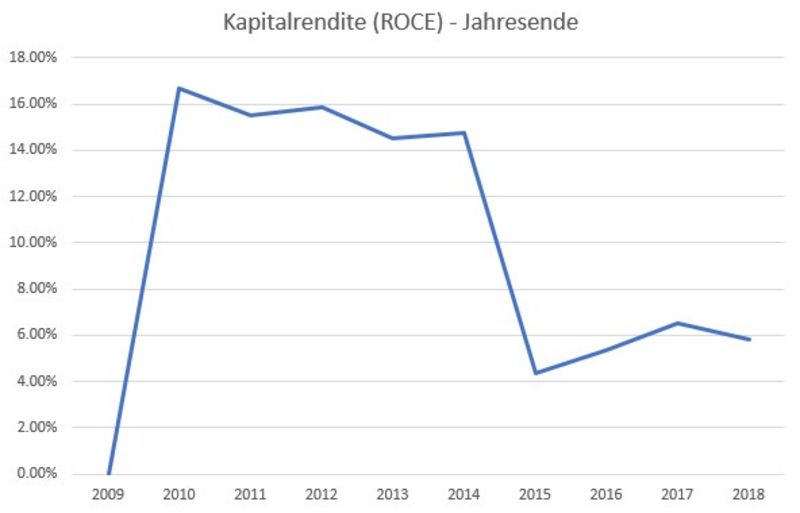

Die stark gesunkene Kapitalrendite scheint sich zu stabilisieren

Wachstum

In den letzten Jahren stagnierten die Umsätze bestenfalls. Die letzten überraschend starken Quartalsergebnisse machen jedoch Mut, dass sich Zimmer Biomet endlich auf dem richtigen Weg befindet. Fantasie erhält die Story auch vom kürzlich auf dem Markt gebrachten Robotergehilfen ‚Rosa‘, der Chirurgen die Arbeit bei Knieoperationen deutlich erleichtern soll.

Seit drei Jahren tritt man umsatzseitig auf der Stelle. Kann der Chirurgie-Roboter Rosa für neue Impulse sorgen?

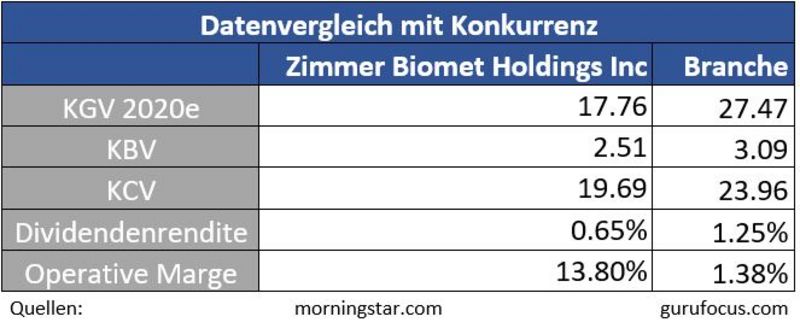

Konkurrenz

Stryker sowie Johnson & Johnson sind potente Gegner im Healthcare-Markt. Zimmer Biomet schafft es jedoch, seine solide Kundenbasis zu halten. Chirurgen, die sich einmal im Ecosystem von Zimmer Biomet befinden, bleiben dem Unternehmen in den meisten Fällen für viele Jahre treu. Der Wechsel auf ein anderes System ist zeit- und kostenintensiv.

Quelle: Unternehmen

Risiken

Risiken drohen vom aufgeblähten Goodwill sowie aus dem Umstand, dass die Integration von Biomet auch in den kommenden Jahren nicht gelingen könnte.

Zudem hat das Unternehmen derzeit die amerikanische FDA – der Kontrollinstanz für Arzneimittel - am Hals, da bei einigen Produkten Qualitätsmängel festgestellt wurden. Dadurch kann es jederzeit zu kostspieligen Produktrückrufen kommen. Selbstredend, dass der gute Ruf des Unternehmens dadurch enorm leiden würde.

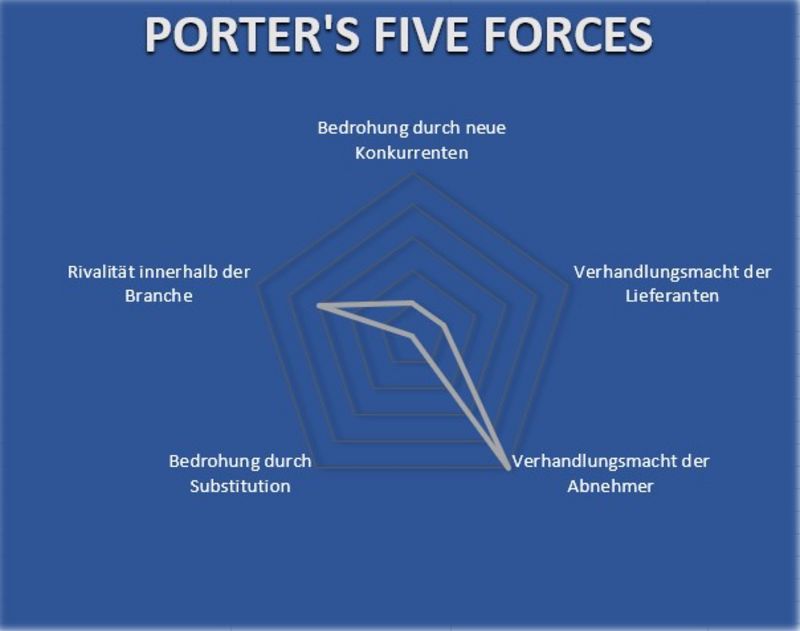

Porter’s Five Forces

Zimmer Biomet verfügt über ein ausgesprochen starkes Produktportfolio, ergänzt durch eine Vielzahl an Patenten. Der neu auf den Markt gekommene Robotergehilfe ‚Rosa‘ sollte zudem dafür sorgen, dass das Unternehmen seine hervorragende Marktstellung behält (= Bedrohung durch neue Konkurrenten = null Risikopunkte).

Eben diese Vorzüge sind es, mit denen man die Konkurrenz bis dato auf Abstand halten konnte (Branchenrivalität = drei Risikopunkte). Dass die Produkte auch morgen und übermorgen noch gebraucht werden, beweist der demografische Wandel (Substitution = 0 Risikopunkte). Problematisch ist das Thema Produktmängel. Solange dieses Problem nicht vom Tisch ist, ist die FDA ein steter Unruheherd.

Charttechnisch ist die Aktie ausgebrochen und sieht damit äußerst vielversprechend aus. Bestätigung muss der Chart allerdings von endlich wieder zulegenden Umsätzen erhalten. Gelingt Neu-CEO Bryan Hanson die Integration von Biomet, kann dies durchaus gelingen. Auch die Bedenken der FDA in Zusammenhang mit Produktmängeln müssen aus dem Weg geräumt werden.

Gelingt dies, ist die Aktie bewertungstechnisch noch nicht zu teuer und verdient einen Aufschlag auf den aktuellen Preis.

Herzlichst

Ihr Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.zimmerbiomet.com, guidants.com, gurufocus.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.