Anleger „A“ leiht sich bei Anleger „B“ eine Aktie der „XYZ AG“. Damit „B“ bereit ist, seine Aktie zu verleihen, erhält er eine kleine Gebühr/Provision von sagen wir 0,25 Euro. „A“ verkauft die geliehene Aktie nun direkt am Kapitalmarkt zu einem Preis von 13 Euro.

Damit hat der Leerverkäufer, unser Anleger „A“ nun seine Wette auf sinkende Kurse begonnen. Fällt die Aktie nun auf 9 Euro kauft „A“ die Aktie am Markt und gibt sie „B“ zurück. Dieser hat nun genau so viele Aktien wie vor der Transaktion und sogar noch 0,25 Euro verdient. Allerdings sind die Aktien nun weniger wert und er hatte in der Zwischenzeit nicht die Möglichkeit seine Aktie zu veräußern.

Anleger „A“ hingegen hat 13 Euro eingenommen, musste dann aber nur 9 Euro zahlen um die Aktie zurückzukaufen (sich wieder „einzudecken“) und seine Schulden in Form der geliehenen Aktie zu begleichen. Er hat also einen Gewinn von stattlichen 4 Euro gemacht. Davon zieht er nun noch die Provision von 0,25 Euro ab, die er „B“ für das Leihen zahlen musste, und (ohne Berücksichtigung von Transaktionskosten und Steuern) schon hat er einen Gewinn erzielt.

So -vereinfacht skizziert- funktioniert ein Leerverkauf.

Nun kommt jedoch das große ABER…

…dadurch, dass er sich eine Aktie leiht und direkt verkauft, erzeugt er ein erhöhtes Angebot bei (in der Theorie) gleicher Nachfrage. Gehen nun große Investoren diesen Schritt, kann dies eine Aktie bereits zum Fallen bringen und Investoren aufschrecken. Eine solche Eigendynamik stützt dann gleichermaßen die Spekulation auf fallende Kurse. Dieses Szenario ist natürlich nur großen prominenten Investoren -wie beispielsweise Hedgefonds- vorbehalten, da sonst nur wenige diese Marktmacht haben.

… eben diese Hedgefonds sind es, welche dann, nachdem sie ihre Positionen aufgebaut haben, gezielt Reports & Nachrichten vergleichen. Wenn Sie die jüngsten Fälle zu Wirecard oder auch Ströer dazu recherchieren, wird Ihnen auffallen, dass dazu schon viel fragwürdiges Verhalten gehört.

… ein Leerverkauft geht naturgemäß nur dann auf, wenn die Kurse auch wirklich fallen. Im Theoriefall kann sich ihr Gewinn dann nahezu verdoppeln, (+100%) nämlich dann, wenn eine Firma in die Pleite geht und der Aktienkurs gen 0,- steuert. Der Verlust bei einem Leerverkauf kann hingegen ins unendliche steigen, weil eben auch eine Aktie (in der Theorie) unendlich ansteigen kann.

Nehmen wir unser Beispiel von vorhin. Wäre die Aktie nicht von 13,- auf 9,- Euro gefallen, sondern auf über 26,- Euro gestiegen, wäre der Verlust über das eingesetzte Kapital hinausgegangen. Auch aus diesem Grund raten viele dazu, von Leerverkäufen abzusehen oder diese mit Vorsicht zu genießen. Wenn eine Position sich nicht wie erhofft entwickelt, kommt oftmals der „Margin-Call“, sprich dass Nachschießen von Liquidität durch den Broker eingefordert wird.

… in diesem Schritt sind wir bereits beim Short-Squeeze. Während man seine Verluste bei sinkenden Kursen durch einen Stop-Loss (den man sicherlich kritisch hinterfragen sollte) begrenzen kann, muss sich der Leerverkäufer invers bei steigenden Kursen eindecken. Dann kann es zum sogenannten Short-Squeeze kommen. Wenn eine Aktie von besonders vielen Investoren leerverkauft wurde, nun der Aktienkurs allerdings trotzdem steigt, so müssen sich Leerverkäufer eindecken und die Aktie am Markt kaufen um diese zurückzuliefern.

Dadurch ist genau der gegenteilige Effekt zu beobachten wie mit der Eigendynamik durch das zusätzlich geschaffene Angebot. Nun kommt nämlich Nachfrage bei gleichbleibendem Angebot auf und treibt den Kurs damit weiter in die Höhe. Dadurch sind weitere Leerverkäufer gezwungen ihre Positionen einzudecken und wollen die Aktie ebenfalls erwerben und so weiter. Ein Teufelskreis, der nicht selten Leerverkäufer in Verzweiflung und Anleger in den siebten Börsenhimmel befördert hat.

Wo die Leerverkäufer jetzt zuschlagen

Die Internetseite www.shortsell.nl veröffentlicht kostenlos regelmäßig Updates zu den Leerverkaufspositionen bei europäischen Aktien. Zwar ist der Auftritt auf Niederländisch, jedoch sollte dies keine allzu großes Hindernis darstellen.

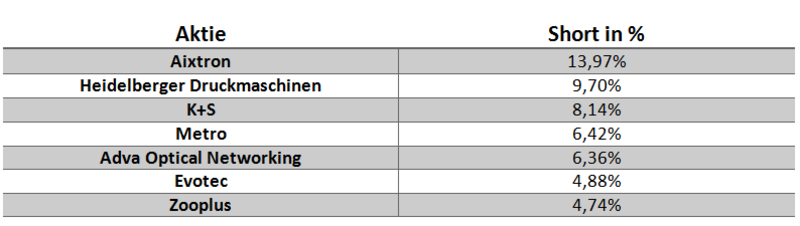

Der erste Blick für deutsche Aktien verrät, wie viel Prozent der ausstehenden Anteile aktuell leer verkauft wurden:

Nun wissen wir also, wo Leerverkäufer unterwegs sind. Diese Information ist ein erster Hinweis, reicht allerdings bei Weitem noch nicht aus. Bei einem Leerverkauf ist vor allem das Timing wichtig. Hat sich ein einzelner Investor gerade platziert und lässt die Bombe bald platzen? Oder könnte eine Aktie nun positiv laufen und Leerverkäufer zum Verkauf zwingen, wodurch der vorab beschriebene Short-Squeeze eintreten könnte? Ein Blick auf die Historie der Leerverkaufsquote als auch den Chartverlauf kann dabei helfen.

Als Beispiel nehmen wir uns K+S (WKN: KSAG88)

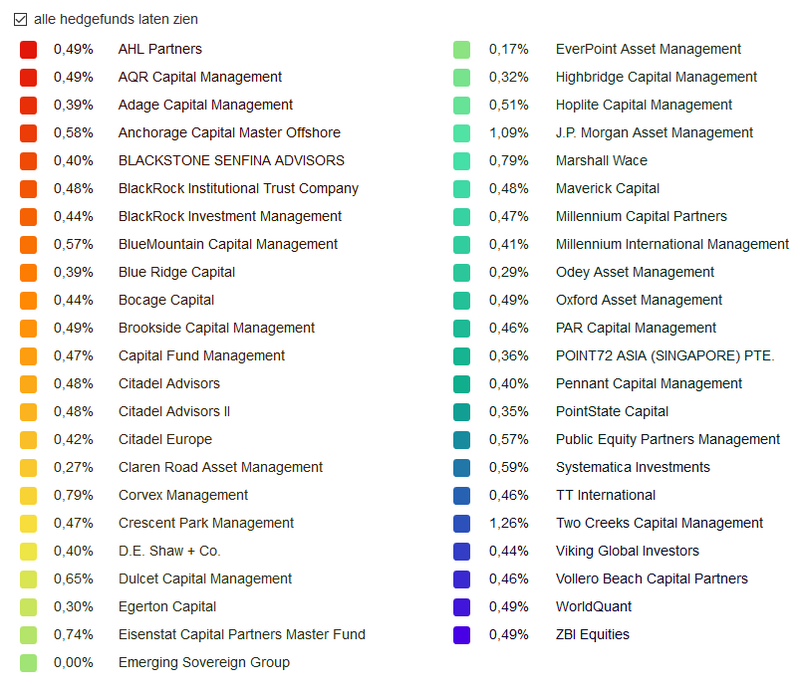

Die Quote liegt derzeit (Stand 06.06.2018) bei 8,14%. Das heißt, dass fast jede 10. Aktie bereits leer verkauft wurde. Shortsell gibt hingegen nicht nur eine Einsicht in den Status Quo, sondern viel mehr auch in die Entwicklung und Struktur dieser Quote. Und dabei fällt einiges auf:

Die Shortquote basiert auf vielen kleinen Asset-Managern und keinem großen einzelnen Haus. Das könnte bedeuten, dass viele Anleger negativ zum Unternehmen aufgestellt sind. Achtung: Das muss nicht immer heißen, dass viele Fondsmanager glauben, dass die Aktie sich schlecht entwickelt. Viel mehr können, gerade bei diesen Größenordnungen, auch Fondsmanager dazugehören, die einen Long-Short Ansatz fahren, also glauben, dass sich der Markt (z.B. der DAX) oder ein Konkurrent besser entwickeln. Sie shorten also K+S und gehen den DAX long. Aus dem Renditeunterschied erzielen sie dann ihre marktunabhängige Performance.

Quelle: shortsell.nl - Hedgefonds und ihr Anteil an der Short-Quote bei K+S

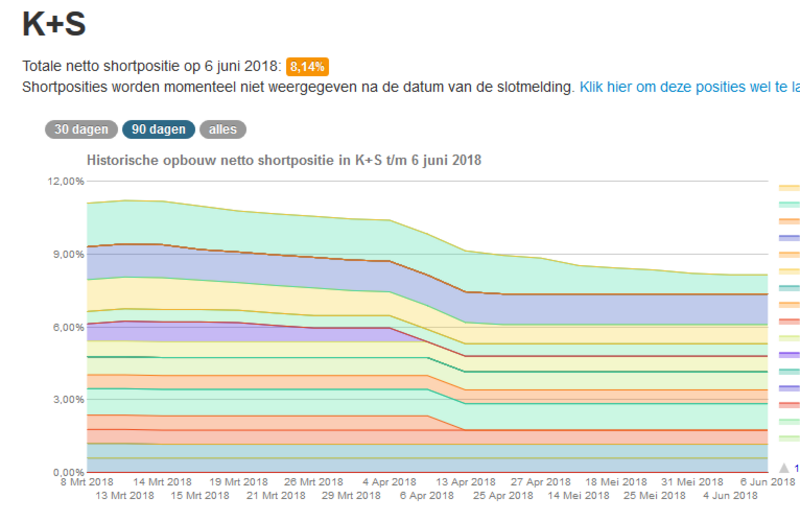

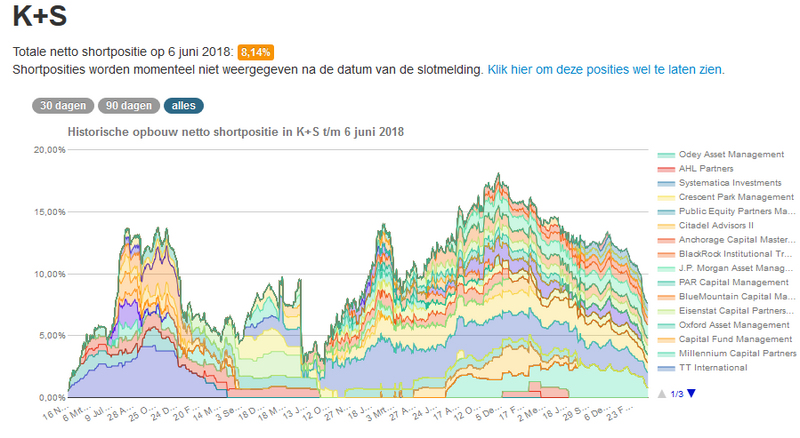

Darüber hinaus ist diese Quote von 8,14% derzeit bereits abnehmend. Das heißt also, dass sich die aufgeführten Hedgefonds zunehmend mit Aktien eindecken. Vor drei Monaten beispielsweise war die Quote noch bei fast 12% und in der Spitze vor 1 ½ Jahren bei über 18%.

Damit hat man schon mal zwei spannende Aspekte. Abschließend sollte der Blick auf den Chart gerichtet sein.

Der Kursverlauf an sich offenbart keine allzu fantasievollen Entwicklungen. Die Aktie ist aus einem leicht überkauften Bereich korrigiert und hat den Ausbruch aus einem Aufwärtskanal nicht geschafft. Eine obere Marke bei 24,60 Euro darf sicherlich als kleiner Widerstand verstanden werden.

Genau solche leblosen Phasen hingegen können dann tückische Chancen bieten. Sollte der Kurs nun weiterhin anziehen und die erkennbare Dynamik im Abbau der Short-Positionen (langfristiger Chart bei Short-Positionen) zunehmen, könnt es auch ganz ohne „spannendes Chartbild“ oder „sexy Story“ schnell bergauf gehen.

Zu guter Letzt – Leerverkäufer die Aasgeier des Kapitalmarktes?

Aasgeier gehören sicherlich nicht zu den beliebtesten Gattungen. Nichtsdestotrotz erfüllen diese einen nützlichen Zweck. Sie verwerten die Reste, sorgen für einen gewissen Ausgleich und dürfen in vielen Fällen als Müllabfuhr verstanden werden.

Der Kapitalmarkt ist dafür da, am Sekundärmarkt Liquidität zu erzeugen, damit Investoren bereit sind innovativen Unternehmen am Primärmarkt (z.B. bei Anleihe- oder Aktienneuemissionen) Geld zur Verfügung zu stellen. Diese Liquidität schaffen Hedgefonds, die u.a. auch mit Leerverkäufen aktiv sind. Hinzu kommt, dass wir nicht selten deutliche Überbewertungen sehen. So wie Value-Investoren in zu günstige Aktien long investieren, gehen Hedgefonds bei zu teuren Aktien short.

Somit könnte man meinen, dass dadurch ein gewisser Ausgleich gegeben wird, der bei Long-Short Ansätzen durchaus berechtigt ist. Nichtsdestotrotz möchte ich mich natürlich von Instituten wie Muddy Waters oder Citroen Research distanzieren, die z.T. fragwürdige Reports mit abenteuerlichen Bewertungen veröffentlichen, um Druck zu erzeugen.

Leerverkäufe sind spannend, nicht selten nützlich, umfangreich und bieten sowohl für aktive Leerverkäufer als auch Beobachter Chancen, aber eben auch Risiken, die man immer im Blick behalten sollte.

Kommentare

Können Sie mal einen Branchenüberblick auf die Tabakindustrie werfen? Die sind deutlich zurückgekommen und scheinen wieder sehr attraktiv bewertet