Der Euro eröffnet heute gegenüber dem USD bei 1.0620 (07.41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0590 im US-Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.00. In der Folge notiert EUR-JPY bei 117.88. EUR-CHF oszilliert bei 1.0723.

Nachdem die Länder der Eurozone, die sich fraglos aus guten Gründen markanten Reformen unterworfen haben, durch aggressive Spekulation der Finanzzentren der der Wall Street und der City of London und befreundeter Kräfte in Kontinentaleuropa wegen hoher Haushaltsdefizite nahezu in die Knie gezwungen wurden und beide Zentren auf einen Zerfall der Eurozone spekulierten, fällt die Reaktion dieser beiden Zentren bei den jetzt offenkundigen hohen und dynamisch zunehmenden Haushaltsdefiziten in den USA und dem UK vollständig anders aus.

Die Währungen USD und GBP reüssieren aktuell mit Stärke, die Aktienmärkte in den USA markieren historische Höchstmarken, Gold als Krisenbarometer steht zunächst einmal im abseits.

Mehr noch ergeben sich mit den erklärten Politikansätzen per 2017 und fortfolgenden Jahre sowohl in den USA als auch im UK Risiken einer dynamisch sich verschlechternden Haushaltslage bei ohnehin schon sehr hoher Staatsverschuldung.

Wir sind sehr irritiert, dass die sonst so reaktionsfreudigen Ratingagenturen (siehe Länder der Eurozone, Russland etc.) bezüglich dieser Risikolage so stumm verharren oder sind Defizite nur außerhalb des UK und der USA von Belang bei der Bewertung der Bonität?

Diese Beliebigkeit der Reaktion aus diesen Finanzzentren New York und London heraus darf man als massives Indiz interpretieren, dass diese Finanzmärkte durch ihre Teilnehmer auch eine geopolitische Funktion ausüben und ihre Aktivität nichts mit dem Begriff Markteffizienz oder "level playing field" zu tun haben.

Da wir aber nicht mehr in den 80er oder 90er Jahren leben, sondern in einer Zeit in der die USA und das UK gerade einmal knapp 20% der Weltwirtschaft stellen, eine Phase, in der sich die finanzökonomischen Machtachse massiv zu Lasten dieser beiden Länder und zu Gunsten der aufstrebenden Nationen verändert hat, mag diese Reaktionsmüdigkeit bezüglich einer selbstkritischen Haltung schlussendlich ein Katalysator für eine beschleunigte Bedeutungslosigkeit sein, denn faktisch müssen die restlichen 80% der Weltwirtschaft den Preis für diese Ineffizienz der Bewertung und der dahinter liegenden Hybris zahlen.

Kommen wir zunächst zu den Fakten: Daten aus dem Fiscal Monitor IWF 2016

Aktuell aufgelaufene öffentliche US-Verschuldung laut US-Treasury per 18.11.2017 in % des BIP, IWF-Prognose längst drastisch überholt.

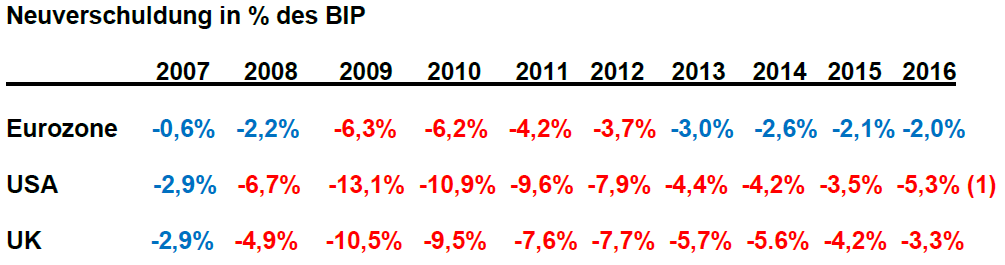

Erst einmal wird an den Daten seit 2007 deutlich, dass die Eurozone durchgehend die Region war, die mit den geringsten Defiziten aufwartete.

Das gilt auch aktuell. Die von wiederkehrenden Einkommen bestimmte Konjunkturlage hat sowohl zyklisch als auch bezüglich des Steueraufkommens eine vollständig andere Widerstandskraft als die von Kredit getriebenen Modelle der USA und des UK.

Bezüglich der jetzt anstehenden Defizitpläne in den USA und im UK ausgehend von Staatsverschuldungen bei 108% in den USA (nicht vergleichbar mit Lage vor Reagonomics) und bei 88,8% im UK (alle Daten IWF, 10/2016) sind die Risikocluster erheblich. Man kann sie weiter ignorieren - man muss es aber nicht.

Wer Wirtschaftsgeschichte kennt, weiß, dass die normative Kraft des Faktischen nicht auf Dauer manipulierbar ist.

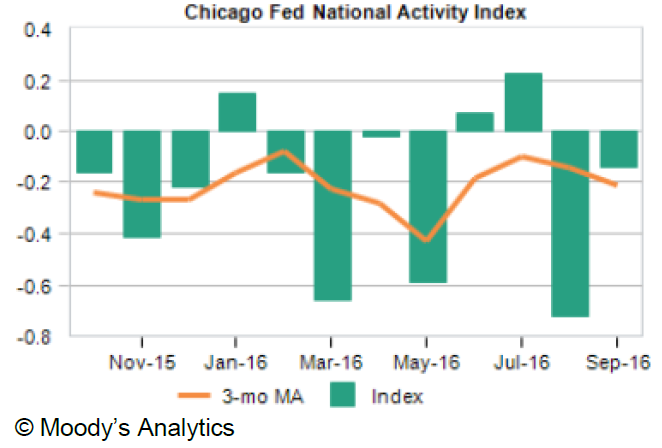

Der National Activity Index der Federal Reserve Chicago, ein Sammelindex aus 85 Einzelindikatoren der US-Wirtschaft, legte per Oktober von -0,23 (revidiert von -0,14 Zählern) auf -0,08 Punkte zu.

In den letzten 12 Monaten lag dieser Index 9 Monate unterhalb der Nullmarke trotz aggressiver Alimentierung der US-Wirtschaft durch öffentliche Defizite.

Der aussagekräftigere 3-Montastdurchschnittwert bewegte sich latent auf negativem Terrain.

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Ausbruch über das Widerstandsniveau bei 1.0820-1.0850 eröffnet neue Opportunitäten und dreht den Bias wieder ins Positive.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.