Der Euro eröffnet heute gegenüber dem USD bei 1.1607 (07.46 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1580 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 114.05. In der Folge notiert EUR-JPY bei 132.36. EUR-CHF oszilliert bei 1.1589.

Die letzten 24 Handelsstunden brachten uns wenig neue Erkenntnisse an den Finanzmärkten. Die jüngsten Bewegungen wurden konsolidiert.

Das gilt vor allen Dingen für den Devisenmarkt. Die Handelsspannen müssen als äußerst überschaubar klassifiziert werden. Unterschwellig dominiert derzeit eine USD-Stärke. Auch der Edelmetallmarkt bewegt sich in bekannten Fahrwassern.

An den Zinsmärkten ist eine Tendenz zu leicht sinkenden Kapitalmarktrenditen erkennbar, die uns trotz der starken Konjunktursignale auf globaler Ebene irritieren könnte. Das ist aber nicht der Fall, weil der Wille der westlichen Zentralbanken umfänglich am Finanzmarkt adaptiert wurde. Gestern verlautete es aus der EZB, dass im kommenden Jahr ein Volumen von circa 130 Mrd. Euro, das im Rahmen des aufgebauten QE-Portfolios ausläuft, ersetzt würde.

Die Aktienmärkte zeigen sich vor dem Hintergrund guter und zum Teil positiv überraschender Daten in freundlicher Verfassung. So wurden in Japan heute die höchsten Indexstände des Nikkei seit 26 Jahren gefeiert. In den USA darf nahezu jeden Tag ein historischer Indexstand willkommen geheißen werden. Auch der Dax, der heute im frühen Handel über 13.500 Punkten eröffnete reiht sich hier ein.

Bewegung ist an den Energiemärkten. Der Preis für die Nordseesorte Brent kletterte auf über 64 USD und erreichte damit das höchste Niveau seit Mai 2015. Sowohl die Entwicklung der Energiepreise als auch der Industriemetalle ("One Belt - One Road") gekoppelt mit steigenden Exporten und Importen bei allen wesentlichen Teilnehmern der Weltwirtschaft belegen eine zunehmende Dynamik der Weltwirtschaft.

Die Märkte konsolidieren überwiegend. Bezüglich der Nachhaltigkeit der Bewegungen an den Märkten ist das durchaus förderlich.

Gestern erreichten uns Daten aus der Eurozone:

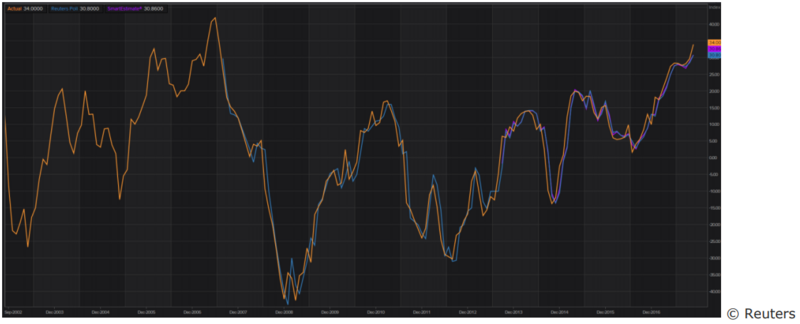

Der Sentix-Index, der zunehmende Bedeutung und Wahrnehmung erfährt, stieg per Berichtsmonat November unerwartet von zuvor 29,7 auf 34,0 Punkte. Die Prognose war bei 30,8 Zählern angesiedelt. Damit wurde das höchste Indexniveau seit Juli 2007 markiert!

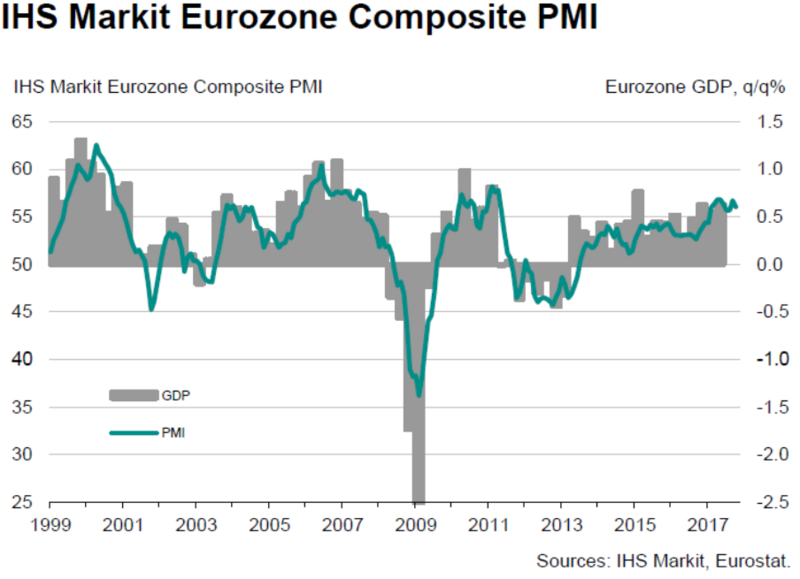

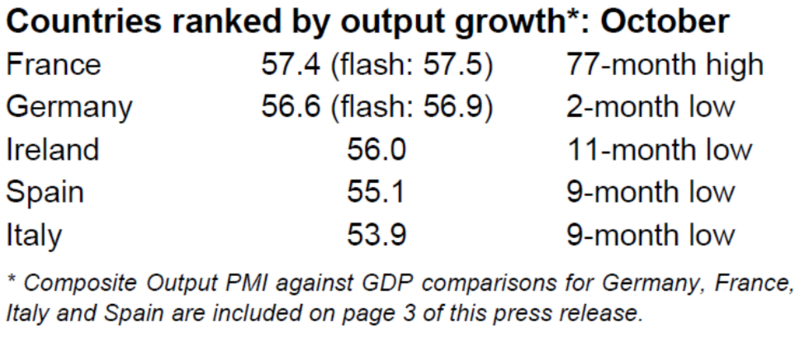

Die finale Berechnung der Einkaufsmanagerindices für die Eurozone lieferte positive und negative Erkenntnisse.

Enttäuschend, aber nicht überraschend, war der Rückgang des Dienstleistungsindex Spaniens per Oktober von 56,7 auf 54,6 Punkte. Die Prognose lag bei 55,5 Zählern. Der Index markierte den schwächsten Wert seit Januar 2017.

Hintergrund ist das Dilemma um den Mangel an Professionalität der katalanischen Regionalregierung, die am Ende der gewährten Autonomie der Region erheblichen Schaden zuführte, die der Wirtschaft Kataloniens Schaden zufügte und die Katalonien als Standort einen dauerhaften Reputationsschaden gebracht hat.

Per Oktober sank der Index der Eurozone für den Dienstleistungssektor im Monatsvergleich von 55,8 auf 55,0 Punkte. Auch der Composite Index verlor gegenüber dem Vormonat von 56,7 auf 56,0 Punkte.

Gegenüber den vorläufigen werten waren beide Indices um 0,1 Punkte höher.

Nicht nur die Entwicklung in Spanien hatte belastende Folgen für den Index der Eurozone.

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des USD favorisiert. Erst ein Überwinden der Widerstandszone bei 1.1730 - 50 negiert den positiven Bias des USD.

Viel Erfolg!