Der Euro eröffnet heute gegenüber dem USD bei 1.1865 (07.42 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1817 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.15. In der Folge notiert EUR-JPY bei 133.08. EUR-CHF oszilliert bei 1.1680.

Der Blick auf die überwiegende Anzahl der Daten verdeutlicht eine Zunahme der weltwirtschaftlichen Dynamik. Das passt zu unserem Jahresausblick 2017.

Wir sind derzeit mit dem höchsten Wachstum in der Weltwirtschaft seit 2010 konfrontiert. Letzte Einlassungen seitens diverser Zentralbanker (zuletzt "Beige Book"), aber auch die Daten von der Preisfront belegen, dass diese Expansion in der Weltwirtschaft auch bei der Entwicklung der Preise, fraglos unter Schwankungen exogener Effekte, ihre Wirkung entfaltet.

Bei der solitären Betrachtung von Ökonomie und der absehbaren Preisentwicklungen ist das Thema einer Neuausrichtung der Zentralbanken der westlichen Hemisphäre unausweichlich. Die verfügbare Verbalakrobatik impliziert einen seichten Wandel. Für die Eurozone wird das Thema negativer Realzinsen am Geld- und Kapitalmarkt auch bei leichten Veränderungen des nominalen Zinses am Geld- und Kapitalmarkt auf Sicht weiter gegeben sein.

Anders ausgedrückt. Die Tide der "Zinsebbe" hat ihren Zenit überschritten. Die Tide der "Zinsflut" setzt marginal an. Der Tidenhub wird jedoch nicht wie in der Bretagne ausfallen, sondern im Verhältnis zu der Sportlichkeit der Zinssenkungen und Verfügung der quantitativen Maßnahmen ein laues Lüftchen sein.

Dennoch gilt: "The tide is turning"

Es gibt ein ernst zu nehmendes Risiko: Sollten die derzeit weitgehend eingefrorenen geopolitischen Konflikte heiß werden, drohen makroökonomisch und als Reaktion zentralbanktechnisch andere Szenarien. Dieses Risiko liegt bei 15%.

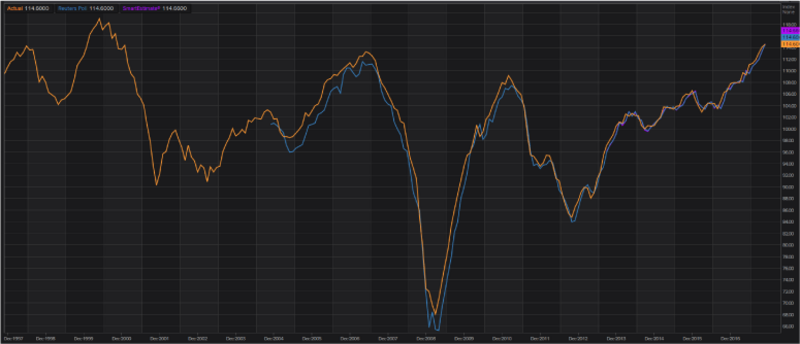

Der viel beachtete Economic Sentiment Index der Eurozone, quasi das Pendant des IFO-Index für die Eurozone, setzte gestern per Berichtsmonat November mit einem Anstieg von 114.1 (revidiert von 114,0) auf 114,6 Punkte ein positives Ausrufungszeichen. Es wurde der höchste Indexstand seit dem Jahr 2000 markiert.

Zur Erinnerung: Die damalige Euphorie war in der Wirtschaft und an den Märkten Folge der Einführung des Euros. Wir betonen den Begriff Euphorie. Dieser Index belegt den zunehmenden Handlungszwang, der auf die EZB zukommt.

Der Unterschied zu der Phase 1998 - 2000 liegt darin, dass damals erleichterte Finanzierungsbedingungen in vielen Sektoren der Eurozone wesentliche Akzente setzten. Heute ist der Aufschwung der Eurozone durch Strukturreformen geprägt und Ausdruck maßgeblich wiederkehrender Einkommen (bisher nicht maßgeblich des Kreditzyklus!).

Anders ausgedrückt ist der Hintergrund des aktuellen Indexstands qualitativ vollständig anders, nämlich besser, als zum Zeitpunkt 2000.

© Reuters

Die deutsche Preisentwicklung darf nachdenklich stimmen.

Laut vorläufigen Berechnungen für den Berichtsmonat November legten die Verbraucherpreise von zuvor 1,5% auf 1,8% im Jahresvergleich zu. Die Prognose lag bei 1,7%. Mit Deflationsrisiken hat das nichts zu tun, ebenso wenig mit der Notwendigkeit von Extremmaßnahmen der verantwortlichen Zentralbank.

© Reuters

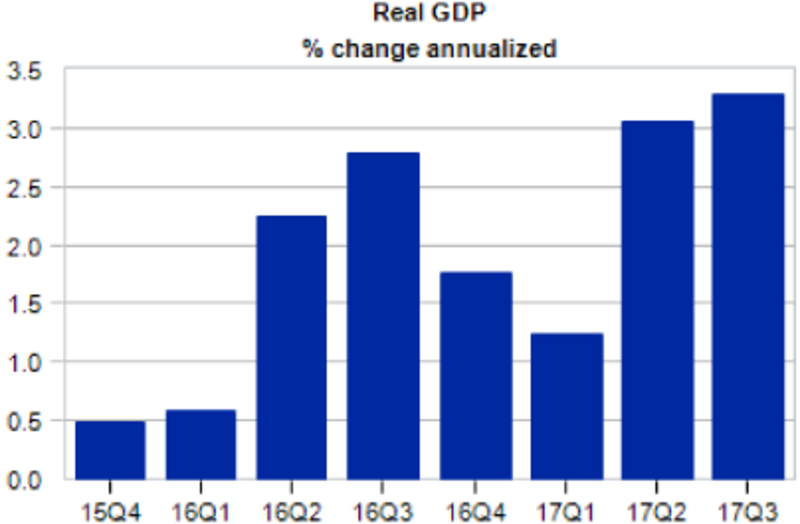

Auch aus den USA wurden gute Daten geliefert:

Die zweite Schätzung des US-BIP lieferte uns auf das Jahr hochgerechnet eine Zunahme um 3,3%. Hintergrund ist maßgeblich Kreditbasierung! Das lag 0,1% höher als erwartet und reichte aus, um den Gold- und Silberpreis gegenüber dem USD in den Keller zu schicken …

Wir konstatieren, dass die US-Wirtschaft vor allen Dingen auch im Hinblick auf die positiven Einflüsse der Weltwirtschaft auf die USA an Dynamik gewinnt. Wir verweisen aber auch darauf, dass US-Statistik bezüglich des BIP und der Produktivität kreativere Grundlagen hat als beispielsweise Statistik in der Eurozone (Verweis auf "Endlich Klartext").

© Moody’s Economy.com

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des Euros favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.1780 - 10 negiert den positiven Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer Chefanalyst der Bremer Landesbank

Kommentare

welche Struktur wurde denn in der Eurozone genau reformiert? Davon schreiben Sie ja regelmäßig. Ich bin ein Laie und mir fällt nichts ein außer der Kreditstruktur von Griechenland.

Freundliche Grüße aus der Hauptstadt des deutschsprachigen Kasperletheaters