Der Euro eröffnet heute gegenüber dem USD bei 1.1495 (07.32 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1460 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.10. In der Folge notiert EUR-JPY bei 130.00. EUR-CHF oszilliert bei 1.1411.

Der IWF stutzte die Prognosen für das weltweite Wachstum per 2018 und 2019 von 3,9% auf 3,7% vor dem Hintergrund der von den USA ausgehenden Handelskonflikte. Die US-Prognose liegt per 2018 unverändert bei 2,9%. Der Wert für 2019 wurde um 0,2% auf 2,5% herabgesetzt. Der Wert der Eurozone wurde für das laufende Jahr auch wegen der Anfälligkeit exportstarker Länder hinsichtlich der US-Aggression von 2,2% auf 2,0% angepasst. Per 2019 wurde der Ausblick unverändert bei 1,9% belassen. Die Prognose der aufstrebenden Länder wurde per 2018 um 0,2% auf 4,7% und per 2019 um 0,4% auf 4,7% nach unten revidiert.

Damit bleibt es dabei, dass - losgelöst von der Herabsetzung der Prognose - die aufstrebenden Länder der maßgebliche Treiber der Weltwirtschaft sind.

Mehr noch ist zu konstatieren, dass die bisherige Widerstandskraft der Weltkonjunktur vor dem Hintergrund der US-Aggression in den Handelskonflikten mit China, Russland, der EU, Mexiko und Kanada bemerkenswert ist. Die Weltwirtschaft bewegt sich weiter mit der höchsten Dynamik seit 2011.

Mehr noch, wer Prozentrechnung kann, weiß, dass eine Ausweitung um 3,7% analog zu 2017 wegen der erhöhten Basis eine größere realwirtschaftliche Ausweitung darstellt als 3,7% in 2017. Aber das ist wirklich nur etwas für echte Profis. Der IWF warnte, dass die zunehmenden Spannungen im internationalen Handel und die Abkehr vom multilateralen auf Regeln basierten System Schlüsselrisiken für den globalen Wachstumsausblick darstellen. Damit macht der IWF implizit klar, dass die US-Aggressionen das Schlüsselrisiko für die Weltwirtschaft liefern.

Der Rest der Weltwirtschaft ist gefordert, aus dieser Konstellation die notwendigen Schlüsse und entscheidender Maßnahmen abzuleiten.

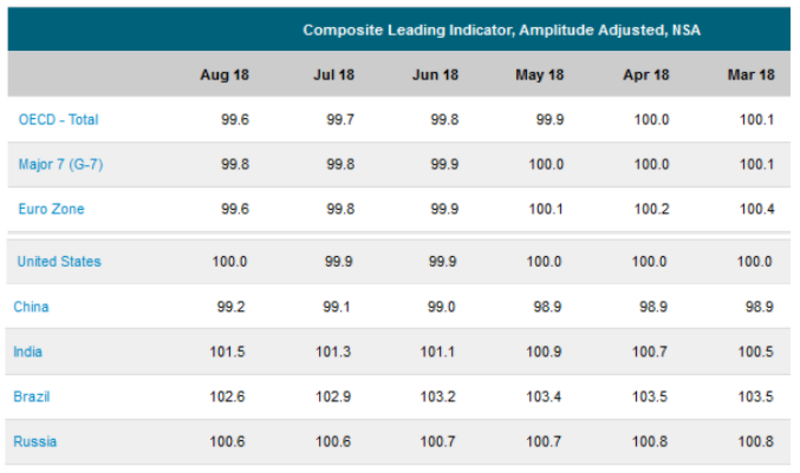

Passend zu der Herabsetzung der globalen Wachstumsprognose durch den IWF belegen die Werte der von der OECD ermittelten Frühindikatoren eine Fortsetzung des Verlusts der Konjunkturdynamik. Ein Wert von 100 Punkten signalisiert durchschnittliches Wachstum.

Indien, Brasilien und Russland stechen positiv hervor. Die USA laufen stabil auch dank der öffentlichen Defizite. Die Abschwächung der Eurozone ist klar erkennbar.

Auch der Sentix-Index der Eurozone lieferte per Berichtsmonat Oktober mit einem Rückgang von 12,0 auf 11,4 Punkte (Prognose 11,7) Rückenwind für Freunde der Risikoaversion.

Das Indexniveau ist in einem historischen Kontext unkritisch. Die Tendenz ist klar korreliert mit der von den USA ausgehenden Aggression in der Geo- und Handelspolitik.

Fazit

Der weitere Verlauf der Weltwirtschaft ist davon abhängig, ob der Rest der Weltgemeinschaft ex USA (=85% des Welt-BIP, = 95,4% der Weltbevölkerung) in der Lage ist, die eigene Bedeutung angemessen wahrzunehmen und in solidarische politische Handlungen umzumünzen.

Entscheidende Tendenzen mögen reichen, um den USA zu verdeutlichen, dass auch sie der globalen Arbeitsteilung und der Strukturierung des global organisierten Kapitalstocks Rechnung tragen müssen, wenn sie ihr strukturell ohnehin angeschlagenes Geschäftsmodell (5,5% öffentliche Neuverschuldung) nicht noch weiter schädigen wollen.

Einlassungen der Bundesbank:

Die Bundesbank warnt vor den Gefahren einer weltweit gestiegenen Verschuldung. Diese liege höher als vor 10 Jahren, auch begünstigt durch niedrige Zinsen, sagte Bundesbank-Vizepräsidentin Claudia Buch.

In vielen Märkten seien die Bewertungen nach oben gegangen. Bei einem starken konjunkturellen Einbruch könnte es zu Korrekturen kommen. Diese Risiken träfen die Schwellenländer und die Industrieländer.

Wir merken an, dass die sportlichen Bewertungen US-Aktien und Immobilienmärkte betreffen. Aktienmärkte beispielsweise in Europa, China oder Russland sind definitiv nicht überbewertet. Es bestünde die Gefahr, dass Politik und Marktteilnehmer das Risiko zu gering einstufen würden.

Laut IWF stellen sich private und staatliche Schulden auf ein Rekordniveau von 182 Billionen USD. Das sind circa 60% mehr als vor der Finanzkrise im Jahr 2007. Sollte es zu einer Korrektur an den Finanzmärkten kommen, drohen manchen Länden Zahlungsprobleme. Frau Buch warnte, dass es an der Zeit zu handeln und öffentliche Haushalte zu sanieren sei.

Diese klare Ansage darf auch in Rom verstanden werden! Auch Rom sollte verstehen, dass fiskalische Maß- und Regellosigkeit keine Rezepte für belastbare Zukunftschancen darstellen. Das gilt umso mehr, da Rom nicht die Weltleitwährung stellt. Da gelten zumindest temporär andere Regeln. Aber die Zeit der Sesterze ist längst vorbei und sie ist übrigens von Rom an die Wand gefahren worden.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1460 - 1.1490 neutralisiert den positiven Bias des Euros.

Viel Erfolg!