Der Euro eröffnet heute gegenüber dem USD bei 1.1793 (07.35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1665 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.13. In der Folge notiert EUR-JPY bei 133.42. EUR-CHF oszilliert bei 1.1660.

Der Euro gewinnt auf breiter Spur, weil die positiven Fundamentaldaten kaum eine andere Chance lassen. Aktuell verblasst das Argument der Zinsdifferenz zu Gunsten des USD vor diesem Hintergrund.

Die Outperformance der Eurozone gilt für die Quantität, aber mehr noch für die Qualität der wirtschaftlichen Expansion. Es gilt übrigens auch bei der qualitativen Betrachtung der Statistik. An dieser Stelle ist es wichtig, auch einmal Eurostat zu loben. Die qualitative Divergenz zwischen den USA und der Eurozone ist bei der Ermittlung der Daten beachtlich (siehe „Endlich Klartext“).

Die Ursachenforscher wissen, dass die aktuelle Performance der Eurozone mit den umgesetzten Strukturreformen (Aristoteles) während der letzten sechs Jahre verbunden ist. Die Begleitmusik der Negativzinsen, der Nullzinsen und der quantitativen Maßnahmen der EZB war hilfreich, aber eben nicht ursächlich!

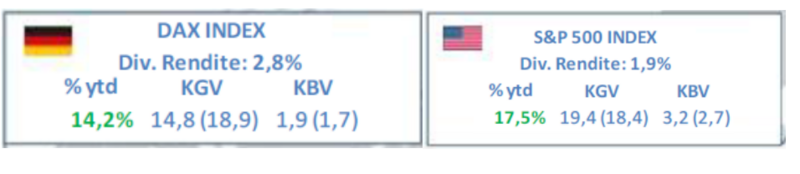

Die positive Performance der Eurozone mit markanten Überraschungselementen führt zu einer höheren Bewertung des Euros im überschaubaren Maße. Der gleichzeitige vergleichsweise sportliche Abverkauf an den europäischen Aktienmärkten, die im internationalen Vergleich attraktiv und günstig bewertet sind, wirft Fragen über das Wissen um die Markteffizienztheorie auf.

Zu den Fakten: In den Klammern sind die Durchschnittswerte der letzten fünf Jahre abgebildet.

Auch wenn die bereits mehrmals an den US-Aktienmärkten diskontierte US-Steuerreform durch weiteren Sand im Getriebe vom Zeitablauf als auch vom Volumen her mit Unsicherheiten verbunden ist, zeigt sich der US-Aktienmarkt äußerst widerstandsfähig. Bisher hat der Dow Jones im Zuge der Unsicherheiten circa 0,8% verloren (DAX circa 4,0%).

Die Verabschiedung der US-Steuerreform könnte durch eine Vermischung mit der Anpassung von Obamacare erschwert werden heißt es. Mitch McConnell (Mehrheitsführer der Republikaner) stellte sich hinter den Vorschlag seines Kollegen Rand Paul.

Offensichtlich werden die Hoffnungen auf die Umsetzung der Reform in den USA diskontiert, während die Sorgen in Japan und Europa abgeladen werden. Wir nehmen diese Entwicklungen dieser freien Märkte interessiert zur Kenntnis.

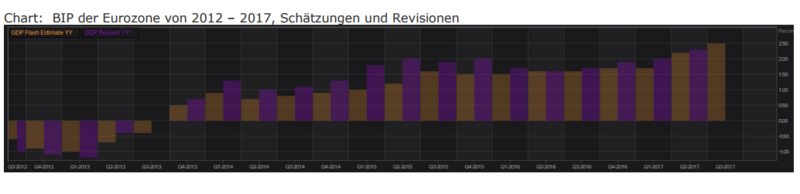

Der Datenpotpourri aus der Eurozone überzeugte nachhaltig:

Das BIP der Eurozone legte im Quartalsvergleich laut erster Schätzung per 3. Quartal um 0,6% zu. Die Prognose lag bei 0,5%. Im Jahresvergleich stellte sich das Wachstum auf 2,5%.

Wo waren noch die Prognosen von EZB, IWF, Weltbank und Mainstream zum Jahreswechsel 2016/2017 …

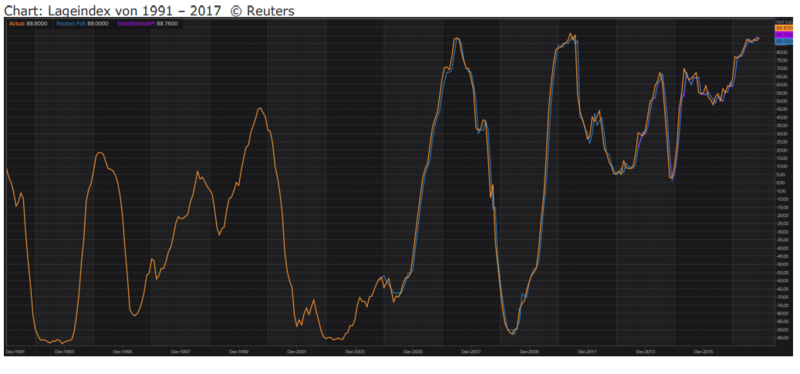

Der deutsche ZEW-Sentimentindex legte per November von zuvor 17,6 auf 18,7 Punkte zu. Der ZEW-Lageindex reüssiert per November mit 88,8 Punkten nach zuvor 87,0 Zählern in schwindeligen Höhen bezüglich des historischen Vergleichs.

Diese Divergenz zeigt, dass es keine Euphorie bei den Befragten gibt. Die extrem gute Lagebeurteilung hat äußerst überschaubare Wirkung auf die Erwartungshaltung. Das nennt sich deutsche Nüchternheit.

Die US-Erzeugerpreise legten mit 0,4% im Monatsvergleich stärker als erwartet zu (Prognose +0,1%). Im Jahresvergleich stellte sich der Anstieg auf 2,8% nach 2,6% (Prognose 2,4%).

Von dieser Seite steht einer Zinserhöhung der US-Zentralbank per Dezember nichts im Wege.

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des Euros favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.1540 - 60 negiert den positiven Bias des Euros.

Viel Erfolg!

Kommentare

Ich kenne auch und sehr gut seit Jahrzehnten den süden ( Italien/ kampanien ) ,die situation ist dort sicher nicht immer rosig aber die Menschen arbeiten hart auf sehr ehrliche und kreative Wege und klagen nicht ständig. Ich bin den Pessimisten in Deutschland satt.

Danke Herr Hellmeyer sie sind einen guten sachlichen Economist und schaffen den nicht immer prickelnden Stoff sehr gut zu vermitteln .