Der Euro eröffnet heute gegenüber dem USD bei 1,0845 (06:27 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0804 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107,20. In der Folge notiert EUR-JPY bei 116,25. EUR-CHF oszilliert bei 1,0519.

Zunehmende Risikoaversion bestimmt den Wochenverlauf weiterhin. Dafür können hinsichtlich diverser Meldungen auch Gründe angeführt werden.

Aus den USA erreichen uns Warnungen bezüglich einer zu schnellen Öffnung der Wirtschaft seitens des Fed Gouverneurs Philadelphias und seitens des Chefs der US-Gesundheitsbehörde. Die Chefin des IWF kündigt per Juni eine weitere Senkung der Welt-BIP-Prognose per 2020 an. Fakt ist, dass sich in den meisten Regionen der Welt eine Entspannung in der ersten Corona-Welle ergibt. Fakt ist auch, dass das Wissen um und die Bekämpfung des Corona-Virus täglich effizienter ist.

Sorgen über zweite oder dritte Wellen sind berechtigt. Zuversicht über ein besseres Setup der Länder nach der ersten Welle (Ausstattung, Vernetzung, Kooperation, Erfahrung, Medizin) hat aber mindestens eine identische Berechtigung.

Derzeit fokussiert sich der Markt auf die halbleeren Gläser.

Kritische US-Haushaltslage mit noch kritischerer Dynamik:

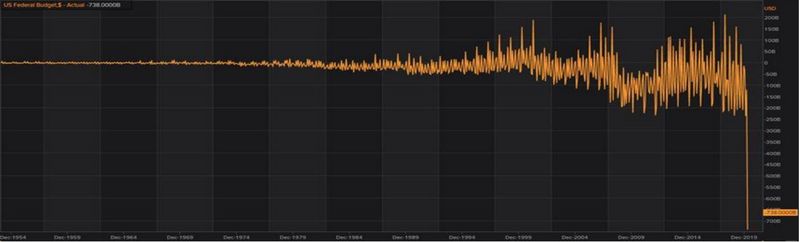

Das Federal Budget als Teilmenge des öffentlichen US-Haushalts wies per April ein Defizit in Höhe von 738 Mrd. USD (Prognose -747,5 Mrd. USD) aus. Damit ergab sich das höchste monatliche Defizit in der US-Geschichte in dieser Datenreihe.

Um das Ergebnis einzuordnen ist ein Vergleich mit dem öffentlichen Gesamtdefizit per 2019 in Höhe von 1.327,3 Mrd. USD (= 5,8 % des US-BIP) angemessen. Allein der Aprilwert hatte einen Umfang von 55,6 % des Gesamtdefizits des Jahres 2019.

An dieser Stelle wollen wir auch einen Kontext zwischen dem Federal Budget als Teilmenge des öffentlichen Haushalts und dem öffentlichen US-Gesamthaushalt herstellen.

Laut US-Treasury lag das öffentliche Gesamtdefizit in den USA in dem Zeitraum Januar bis April bei 1.773,5 Mrd. USD. In diesem Zeitraum stellte sich Defizit des Federal Budget auf "nur" 1.125 Mrd. USD. Das Gesamtdefizit ist also markant höher als das Federal Budget.

Im April 2020 lag das US-Gesamtdefizit bei Atem beraubenden 1.287 Mrd. USD gegenüber 738 Mrd. USD im Federal Budget. Zwischen Ultimo April und dem 11. Mai legte das Gesamtdefizit laut US-Treasury bereits um weitere gut 182 Mrd. USD zu.

Wir haben in den letzten Jahren rhetorisch gefragt, wo die selbsttragenden Kräfte der US-Wirtschaft angesiedelt sein sollen. 2019 bedurfte es eines öffentlichen Defizits in Höhe von 5,8 % für ein BIP-Wachstum von 2,3 %. Hier handelt es sich um ein chronisches und um ein strukturelles Problem. Derartige Daten sind prekär, auch wenn Kollegen, Medien und Institutionen das aus politischer Korrektheit und anderen Gründen ausblenden (intellektueller Hintergrund Input/Output Rechnung).

Die Eurozone wies per 2019 ein Haushaltsdefizit in Höhe von 0,7 % des BIP für 1,2 % Wachstum aus. Das ist nicht stellar, aber es passt hinsichtlich der Input/Output Rechnung. Damit hebt sich die Eurozone massiv qualitativ und quantitativ von den USA ab.

Bitte ignorieren sie das weiterhin (Ironie). Das gilt insbesondere für Europaskeptiker, die sich in der Kleinheit der Nationalstaaten dann faktisch lieber den USA mit prekären Datensätzen (siehe Mexiko/Kanada USMCA) unterordnen wollen.

Die Märkte und die US-Ratingagenturen schauen bei diesem Thema professionell beiseite. Das kann man sich temporär, aber nicht dauerhaft leisten, denn Strukturdaten entfalten ultimativ immer Wirkung.

Der USD war zuletzt an den Märkten gesucht. Die Währung des Landes, das sich nicht an globale Regeln hält, das internationale Strukturen untergräbt, das die EU mit Feindstatus versehen hat, das nach Gutdünken sanktioniert, das US-Recht zum internationalen Maßstab erhebt (totalitär), das Außenhandelsdefizite hegt und pflegt und eine ambitionierte Haushaltspolitik im Rahmen struktureller Defizite seit zwei Dekaden lebt, hat an Märkten Anziehungskraft. "Chapeau" und "Food for thought!"

© Reuters Chart Federal Budget

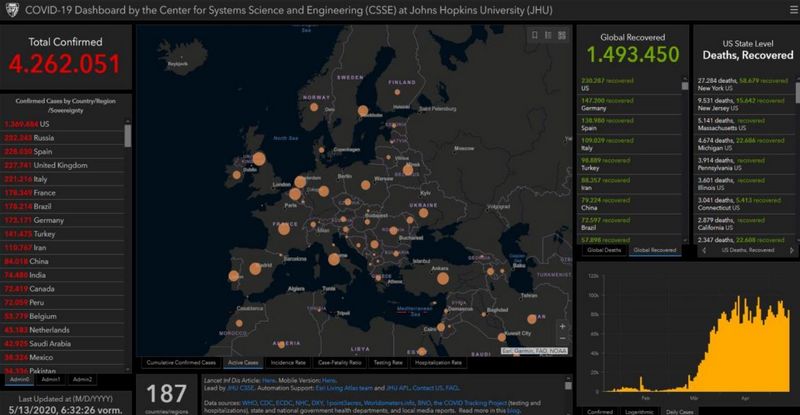

Ein Blick auf Corona „global“ gemäß Johns Hopkins Universität:

Coronavirus global: Die Zahl der nachgewiesenen Infizierten legte seit gestern um 84.467 auf 4.262.051 zu. Die Zahl der Genesungen stieg um 37.215 auf 1.493.450, während die Zahl der Todesfälle um 5.631 auf 291.961 zunahm. Damit liegt die Zahl der akuten nachgewiesenen Fälle bei 2.476.640 (Vortag 2.435.019).

In den letzten 24 Stunden legte die Zahl der Gesamtinfektionen (akkumuliert) weiter zu. Wir stehen wieder bei 85.000, nachdem die Zahl gestern bei circa 75.000 Neuinfektionen lag. Der Anstieg der Zahl der akut Infizierten oszilliert derzeit mit mehr als 41.000 leicht oberhalb der in letzter Zeit dominierenden Bandbreite von 30.000 - 40.000 pro Tag.

Die Entspannung in Asien setzt sich fort. China weist noch 157 akut Infizierte auf. In Südkorea sind es 1.008 Fälle. In Hongkong liegt die Zahl bei 52. Japan kommt aktuell auf 6.780 akut Infizierte, während Singapur in der Region einen „Hotspot“ mit 20.799 Fällen darstellt (Problem Wanderarbeiter).

In Kontinentaleuropa setzt sich die ermutigende Entwicklungen grundsätzlich fort. Deutschland weist jetzt 18.233 Fälle auf. In Spanien liegt die Zahl bei 62.130. Italien bringt es jetzt auf 81.266 akute Infektionen und in Frankreich liegt die Zahl bei 93.457.

Die Daten aus Norwegen und den Niederlanden sind weiterhin nicht ansatzweise schlüssig. In beiden Ländern will man gemäß dieser Daten nicht erkranken (NL: Gesamtfälle 43.183, Todesfälle 5.529, Genesungen 149; Norwegen: Gesamtfälle 8.157, Todesfälle 228, Genesungen 32).

Die Epizentren sind weiter die USA (1.056.724 akute Fälle), das UK (193.949) und Russland (186.615).

Datenpotpourri der letzten 24 Handelsstunden:

USA: Haushaltsdefizit mit Höchstmarken

Der NFIB Business Optimism Index (kleinere Unternehmen) sank per April von zuvor 96,40 auf 90,90 Punkte und markierte den niedrigsten Wert seit März 2013. Die US-Verbraucherpreise sanken per Berichtsmonat April im Monatsvergleich um 0,8 % (Prognose -0,8 %) nach zuvor -0,4 %. Im Jahresvergleich kam es zu einem Anstieg um 0,3 % (Prognose 0,4 %) nach zuvor 1,5 %. Die Kernrate der Verbraucherpreise fiel per April um 0,4 % (Prognose -0,2 %) nach zuvor -0,1 %. Im Jahresvergleich ergab sich eine Zunahme um 1,4 % (Prognose 1,7 %) nach zuvor 2,1 %.

Das Federal Budget als Teilmenge des öffentlichen US-Haushalts wies per April ein Defizit in Höhe von 738 Mrd. USD (Prognose -747,5 Mrd. USD) aus.

Japan: Stimmung historisch schlecht

Der Index Economy Watcher‘s Poll verzeichnete per Berichtsmonat April einen Rückgang von 14,2 auf 7,9 Punkte und markierte den tiefsten Wert in der bis 2001 zurückgehenden Historie.

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung im Währungspaar EUR/USD favorisiert. Ein Ausbruch aus der Bandbreite 1.0720 - 1.0980 eröffnet neue Opportunitäten.

Bleiben Sie gesund, viel Erfolg!

Kommentare

Was bitteschön versetzt den Autor in die Lage, das zu beurteilen?

Wird wohl mehr eine Annahme sein auf der "Grundlage" über aus reichlicher "Experten" Meinungen....Hellmeyer spielt sehr gern auf der Ironie Tonleiter.....sehe ich mit einem Schuss Humor.....

Herr Hellmeyer, danke für Ihre sonst stets informativen Marktberichte und ausgewogenen Betrachtungen.

Ralph Oppel, Brüssel

Christoph Teichmann