Der Euro eröffnet heute gegenüber dem USD bei 1.0636 (07.47 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0583 im US-Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.90. In der Folge notiert EUR-JPY bei 117.90. EUR-CHF oszilliert bei 1.0741.

Risikofreude und der USD bleiben an den Märkten en vogue, asymmetrische Fokussierung auf das positiv denkbarste Szenario in den USA und dem UK einerseits und dem negativsten Szenario für Kontinentaleuropa exklusive der Schweiz bestimmt das Bild, obwohl die Datenlage per 2016 von einer positiv konjunkturell überraschenden Eurozone und nachhaltig enttäuschenden US-Konjunktur, Struktur- als auch unerwarteten Politlage geprägt ist. Man könnte diese Verhaltensweise als Negation der Realität als Basis der Diskontierung der Zukunft klassifizieren, man muss es aber nicht.

Man sollte sich einfach auf die per Jahresende 2015 unterstellten sechs Zinserhöhungen der Federal Reserve im Laufe des Jahres 2016 fokussieren und sich an der sportlichen Umsetzung dieser Zinspolitik delektieren, bis es intellektuell und physisch nicht mehr geht.

Die Tatsache, dass Herr Trump in sportlicher Manier beginnt, seine Wahlversprechen einzukassieren, wird wohlfeil ignoriert.

Gut, bis zur Wahl forcierte das Risiko Trump deswegen Risikoaversion selbst in New York und London, aber nach der Wahl ist eben nicht vor der Wahl, oder?

Nun ja, in der Sachpolitik dynamisch schwankende Präsidenten waren ja schon immer gut für die Bewertung dieser Länder, oder stimmt meine Erinnerung nicht mit anekdotischer Evidenz überein? Wer will denn schon Berechenbarkeit? Das ist doch ein alter Hut - neue Paradigmen waren ja schon immer klasse.

Ich höre aus dem hanseatischen Raum, dem ich entstamme, Einwände. Ja, mit dem Greenspan hat das seinerzeit mit den neuen Paradigmen nicht geklappt und es war fraglos verdammt teuer … Wer hatte damals eigentlich zur rechten Zeit vor Greenspan gewarnt?

Auch der Krisenmodus in Großbritannien unter Schatzkanzler Hammond interessiert nicht. Höhere Mindestlöhne und Steuersenkungen, ergo höhere Haushaltsdefizite und verschärfte Beschäftigungsbedingungen könnten, sofern sie in der Eurozone implementiert werden, gegen die Eurozone argumentativ sportlich verwendet werden, aber bitte doch nicht gegenüber dem UK.

Kommen wir zu den Zahlen der letzten 24 Stunden:

Bitte ignorieren Sie die guten Zahlen aus der Eurozone und Frankreich, die ich Ihnen aus meiner Pflichterfüllung heraus schulde.

Es wäre nicht politisch korrekt, auf gute Zahlen aus der Eurozone reagieren zu wollen. Es wird in den entscheidenden Zentren der Finanzwelt in London und New York derzeit ungern gesehen. Da macht man die Meinung und damit die Märkte.

Aus unserer hanseatischen Pflicht heraus berichten wir wirklich nur kurz darüber, aber wirklich nur sehr kurz: Der von Markit erhobene Composite Index für Frankreich legte laut Veröffentlichung heute früh um 9 Uhr vollständig unerwartet von zuvor 51,6 auf 52,3 Punkte zu und das muss zu Frankreich reichen … Gut, einen haben wir noch.

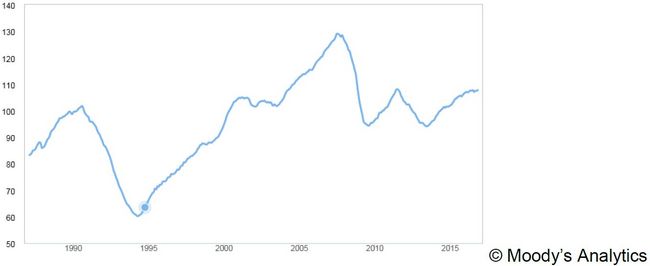

Die vom Conference Board ermittelten Frühindikatoren für die Eurozone legten per Oktober auf 107,8 Punkte zu. Der Index markiert damit das höchste Niveau seit 2011/2012

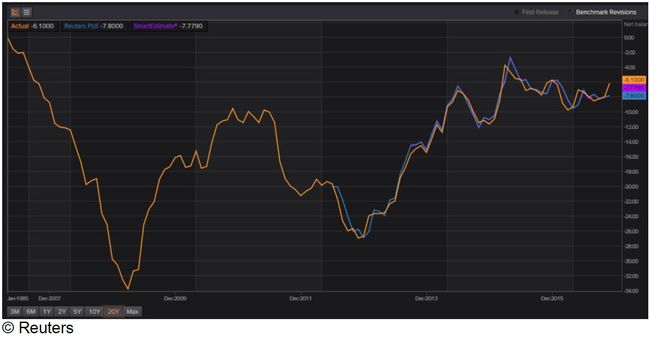

Doch, einen Datensatz aus der Eurozone darf ich Ihnen nicht verheimlichen. Es geht um die Stimmung der Verbraucher. Der Index der Verbraucher der Eurozone legte von -8,00 auf -6,10 Punkte per November zu. Die Prognose lag bei -7,8 Zählern. Damit markierte dieser Index das höchste Niveau seit Dezember 2015. Auch historisch muss dieses Niveau als recht auskömmlich klassifiziert werden.

Aus den USA erreichten uns überwiegend erfreuliche Nachrichten. Darüber wollen wir reden, aber wir sollen vor allen Dingen auch darüber sprechen.

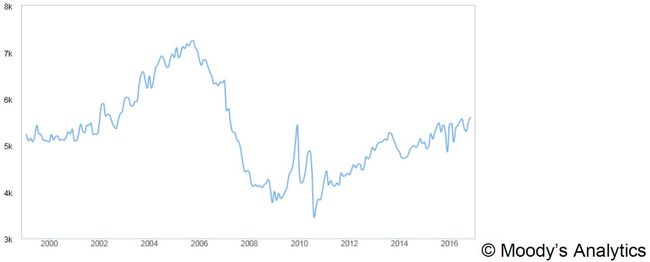

Der Absatz zuvor genutzter Wohnimmobilien stellte sich auf 5,60 Mio. Objekte (Prognose 5,47 Mio.) nach zuvor 5,49 Mio. Immobilien.

Der Blick auf die Historie zeigt einerseits die Erholung seit 2011 und andererseits, dass das aktuelle Niveau Umsätze der Phase von 2000 - 2005 entsprechen. Bei steigender Bevölkerung ist das nicht ganz so überzeugend, wie mancher es darstellen will …

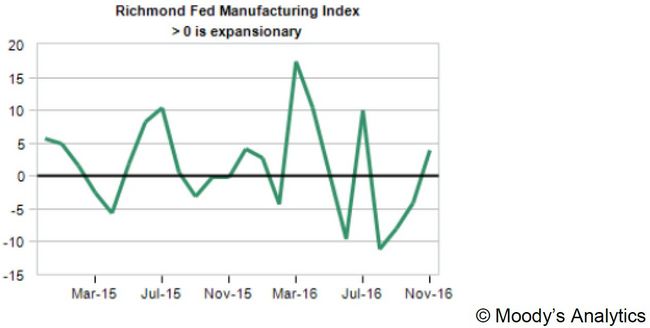

Der Richmond Fed Composite Index stieg per November von -4 auf +4 Punkte. Damit kam es zum ersten Mal seit Juli zun einem positiven Indexwert. "Chapeau!"

Wasser in den Wein lieferte das "Book to Bill Ratio" des US-Halbleitermarktes, dem Frühindikatorqualität zugesprochen wird. Dieser Index sackte per Okotber von zuvor 1,05 auf 0,91 ab. Das heisst für 1 USD Auslieferung kamen lediglich 0,91 USD an neuen Aufträgen rein. Per März lag dieser Wert noch bei 1,15!

Der aktuelle Wert ist der schwächste Wert seit November 2012!

Ich bitte um Nachsicht, dass der US-Wein etwas verwässert wurde. Mehr noch bitte ich heute um Nachsicht, weil mir unter Umständen der Verzicht auf Stilmittel der Ironie und des Sarkasmus zu schwer fiel …

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Ausbruch über das Widerstandsniveau bei 1.0820-1.0850 eröffnet neue Opportunitäten und dreht den Bias wieder ins Positive.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.