Die ruhigen Wochen im August habe auch ich genutzt um - nach den zurückliegenden und für uns alle herausfordernden Monaten - ein wenig durchzuatmen. An Urlaub war natürlich nicht zu denken, aber ich habe mich in dieser Zeit auf das Wesentlichste konzentriert, alle Tätigkeiten neben der reinen Fondsadministration auf Eis gelegt und auch die öffentliche Kommunikation deutlich reduziert.

Diese Phasen der Ressourcenregenerierung sind mir sehr wichtig, zumal die kommenden Monate wieder die Notwendigkeit voller Konzentration erwarten lassen. Daher haben wir diese Zeit auch genutzt um im Team weiter an der Strategie des Fonds zu feilen, die immer wieder neu an die Entwicklungen in den Märkten angepasst werden muss und auch, um die Aktienallokation neu zu durchdenken. Dazu im Laufe der nächsten Wochen mehr im Detail.

Nach dem entspannten Durchatmen während der Sommermonate wird es nun an der Covid - wie an der Aktienfront - pünktlich zum Herbstanfang wieder unruhiger. Das deckt sich weitgehend mit meiner Einschätzung, dass die Krisenabfolge mit einem Hurrikan zu vergleichen ist.

Erst sieht man ihn am Horizont aufziehen (Dezember/Januar, als die Virusberichte aus China kamen), dann trifft einen die Vorderseite des Hurrikans (Februar-April). Danach folgt eine gespenstische Stille. Man befindet sich im Auge des Hurrikans, der Himmel ist strahlend blau und man hofft das Schlimmste überstanden zu haben (Mai-August?), obwohl man am Horizont schon die dunkle Wand sieht, die näherkommt und dann mit Gewalt über die bereits angeschlagene Landschaft zieht. In aller Regel ist daher auch die Rückseite eines Hurrikans zerstörerischer, da er auf bereits geschwächte Strukturen trifft.

So wie die Rückseite des Hurrikans absehbar ist, so ist auch die zweite Viruswelle absehbar. Das hat nicht zwingend mit dem Virus selbst zu tun, sondern mehr mit unserem Umgang damit. Durch die weitgehenden Öffnungen und Reiseaktivitäten in den Sommermonaten kamen Millionen Menschen mit dem Virus in Kontakt, ohne dabei ernsthaft zu erkranken. Die wenigsten werden überhaupt Symptome verspürt haben.

Mit dem Herbst kommt – wie jedes Jahr – die normale Erkältungs- und Grippesaison. Jeder, der nun mit Halsschmerzen zum Arzt geht, wird automatisch auch auf Covid-19 getestet - und vermutlich wird man bei zahlreichen Patienten neben der Erkältung auch das Virus feststellen, womit die offiziellen „Covid-19“-Fallzahlen deutlich ansteigen werden. Dass damit entsprechende Reaktionen der Regierungen zulasten der Wirtschaft einhergehen, ist gleichfalls wahrscheinlich. Diese Maßnahmen treffen dann auf bereits durch die erste Welle stark angeschlagene Unternehmen und eine bereits mental erschöpfte Bevölkerung.

Schon jetzt wären allein in Deutschland tausende Unternehmen in Konkurs und hätten ihre Mitarbeiter in die Arbeitslosigkeit geschickt, hätte die Bundesregierung nicht die Insolvenz-Meldepflicht bis auf weiteres ausgesetzt. Das führte zu der skurrilen Situation, dass wir inmitten der schwersten Wirtschaftskrise seit 100 Jahren weniger Insolvenzen haben als im Boom-Jahr 2019.

Hier entstehen gerade tausende Zombiefirmen, die sich zwar noch bewegen, die aber bereits tot sind und am Tag der Wiederinkraftsetzung der Insolvenzpflicht in den Staub sinken. Bis dahin infizieren diese Zombie-Unternehmen jedoch mit jedem Monat mehr bislang gesunde Unternehmen, die noch Geschäfte mit ihnen abschließen, Waren liefern oder als Kunden Gelder überweisen.

Genau diese Ansteckungskette sollte das Insolvenzgesetz eigentlich verhindern. Diese Front des Hurrikans und die daraus resultierenden Folgen für Bankkredite und den Arbeitsmarkt kommt absehbar auf uns zu.

Bleibt die Frage, wie die Börsen darauf reagieren werden. Bislang haben sie sich exakt an die Hurrikan-Wellen gehalten. Den heranziehenden Sturm haben sie zunächst ignoriert. Während die Vorderseite durchs Land zog, brachen die Märkte ein und im Auge des Sturmes erfreuen Sie sich am blauen Himmel und steigen scheinbar sorglos.

Seit Anfang September scheint diese Sorglosigkeit sich wieder zu verflüchtigen und die Aktienkurse kamen von ihren Höchstkursen erneut ein gutes Stück zurück. Ich erwarte ein sehr turbulentes Winterhalbjahr mit der Rückseite des Covid-Hurrikans und damit einhergehend auch die zweite Abwärtswelle an den Aktienmärkten. Aber auch an dieser Stelle möchte ich betonen, dass die Börse Demut lehrt und man sich nie zu sicher sein darf über die weitere Entwicklung.

Selbstverständlich ist es eine Möglichkeit, dass die Aktienmärkte das Geschehen in der Realwirtschaft weiterhin ausblenden und angefeuert durch immer größere Geldorgien der Notenbanken direkt in die Katastrophenhausse übergehen. Darunter versteht man die Flucht aus dem Geld in Sachwerte, ohne Rücksicht auf Bewertungen oder Ertragsrechnungen, die nicht trotz einer schlechten Wirtschaftsentwicklung, sondern gerade wegen eben dieser - und der damit verbundenen Sorge um die Geldstabilität stattfindet.

Man muss nicht wissen, was die Zukunft bringt, man muss nur auf jede Form der Zukunft vorbereitet sein.

Entsprechend haben wir die Fondsstrategie inzwischen auf beide Varianten abgestellt. Bislang liefen die Märkte entsprechend der Erwartungen, wenngleich das Ausmaß der bisherigen Aufwärtsbewegung schneller und kräftiger war als von mir erwartet, sonst hätten wir die aktuelle variable Strategie bereits früher aktiviert. Die Sicherheit der Anlegergelder geht mir – zumal in diesen stürmischen Zeiten – allemal vor die Jagd auf Rendite. Dafür ist noch genug Zeit, wenn der Sturm abgeflaut ist.

Bislang hatten wir daher die Absicherung an oberste Stelle gesetzt, da es jederzeit – auch über Nacht oder das Wochenende, wie wir schon des Öfteren sehen konnten – zu heftigen Einbrüchen kommen kann. Inzwischen sind wir an einem Scheidepunkt angekommen, an dem auch der direkte Übergang zur Katastrophenhausse eine realistische Möglichkeit ist. Das bedeutet, dass die Risiken Geld durch Inflation zu verlieren, weil man nicht an den Kurssteigerungen teilhat, ebenso real werden wie die Risiken größerer Kursverluste durch nachgebende Märkte.

Daher haben wir inzwischen unsere für diesen Fall vorgesehene Hybrid-Strategie aktiviert, die in weiter steigenden Märkten eine langsame, wellenförmige Öffnung der Absicherung vorsieht – selbstverständlich mit jeweils eng gestaffelten Stopps für den Fall der Trendumkehr -, dabei aber zugleich weiterhin die Vollabsicherung während der größeren Abwärtsstrecken gewährleistet.

Dies sollte sich in den kommenden Monaten nicht nur in stabilen, sondern auch sukzessive steigenden Fondspreisen widerspiegeln, unabhängig von der Marktrichtung.

Dax, Eurostoxx und Dow Jones, jene Indizes, die nicht wie S&P und Nasdaq durch die extremen Bewegungen von nur fünf Aktien (Amazon, Apple, Microsoft, Alphabet, Facebook) verzerrt sind, stehen - wie wir auch - in etwa auf dem Stand von vor der Krise. Daher hatten wir keine Notwendigkeit diese Strategie früher zu aktivieren - wir mussten keine Verluste aufholen, da wir zuvor im Crash keine gemacht haben.

Wir konnten daher die Sicherheit vor Kursrückgängen und eine möglichst geringe Schwankungsintensität vollständig in den Vordergrund stellen. Wie beschrieben ändert sich diese Situation mit dem Erreichen des Vorkrisenniveaus und der nun aufkommenden Gefahr der Inflationsverluste, weshalb es jetzt der richtige Zeitpunkt ist, die Hybrid-Strategie, die beide Risiken ins Visier nimmt, zu aktivieren. Nochmal ganz klar: Die Verlustvermeidung in fallenden Märkten hat nach wie vor oberste Priorität, aber auch die Vermeidung von Inflationsverlusten wird nun zu einem wichtigen Faktor.

In den letzten Wochen nahmen - und auch aktuell nehmen - wir einige Umschichtungen bei den Einzelaktien vor, um uns damit bereits bestmöglich für die Welt nach Corona zu positionieren. Hier spielen zusätzlich zu unseren bewährten Kriterien wie Geschäftsmodell, Marktdominanz und Bilanzstärke besonders die Nachhaltigkeitsaspekte eine wesentliche Rolle. Hierzu werde ich Sie gerne in den kommenden Wochen ausführlich informieren.

Bis dahin wünsche ich Ihnen eine glückliche und gesunde Zeit

Ihr

Dirk Müller

Zu den aktuellen Zahlen heute der größere Überblick:

Der NAV des Fonds steht weiterhin stabil unter kleinen Schwankungen bei aktuell 93,25 € (Stand 16.09.2020). In den letzten Wochen gab es kleinere Abgaben, da die extreme Gewichtung der fünf großen Tech-Aktien in den Absicherungsindices S&P und Nasdaq für größere Unschärfen bei der Absicherung geführt haben. Inzwischen haben wir hier entsprechend nachjustiert.

Die Fondsentwicklung gegen den offiziellen Vergleichsindex

(MSCI World Value inklusive Dividenden in Euro) auf den verschiedenen Zeitebenen:

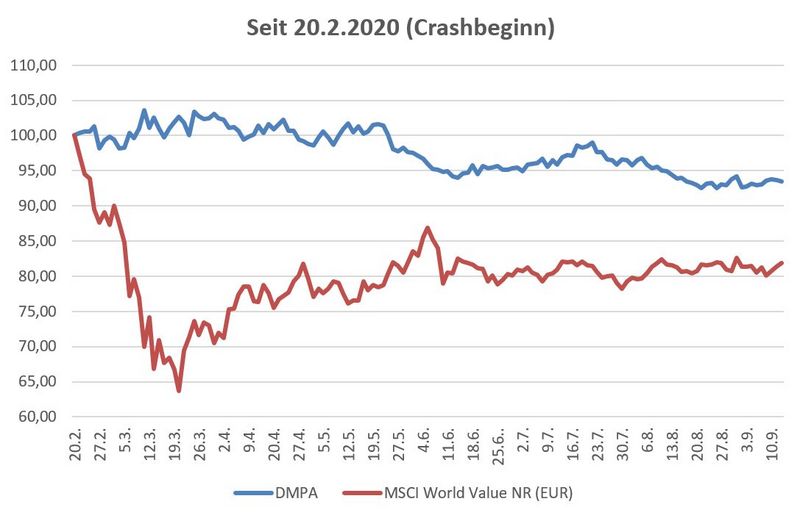

Seit Crashbeginn im Februar 2020 bleibt der Fonds unter kleinen Schwankungen stabil und noch immer 12,4 % vor dem Vergleichsindex:

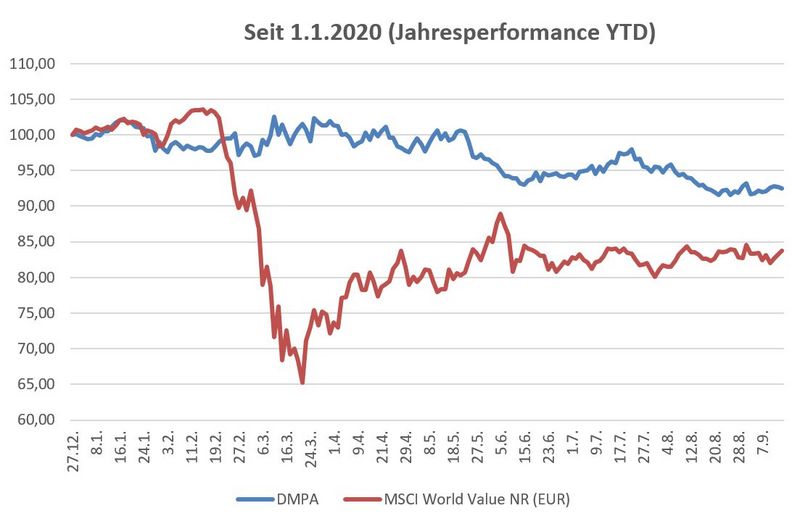

Seit Jahresbeginn 2020 liegt der Fonds um 9,3 % besser als der Vergleichsindex:

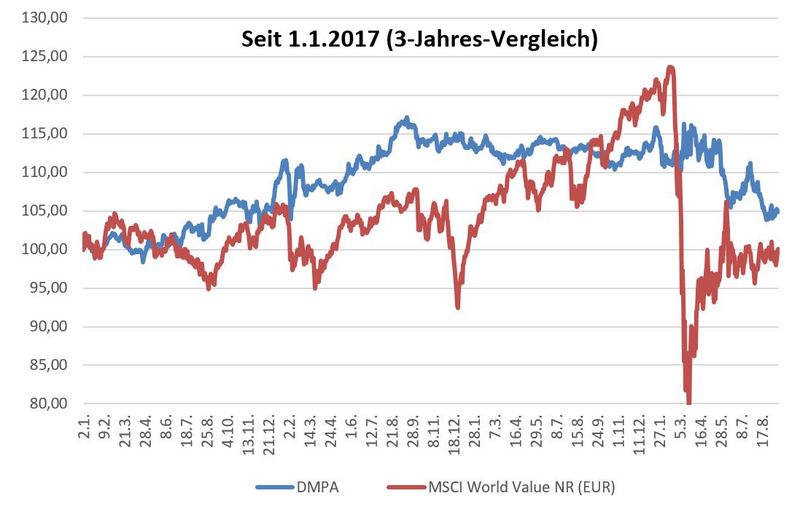

Seit 01.01.2017 besteht noch immer ein Vorsprung von 4,5 % auf den Vergleichsindex:

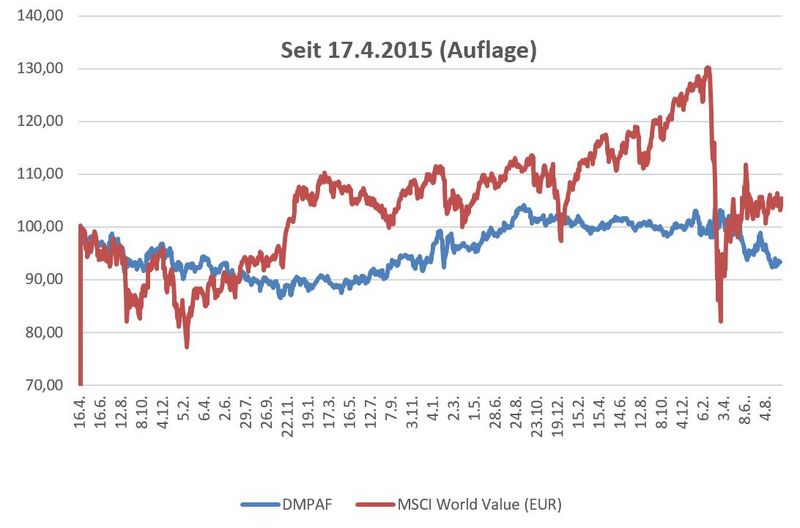

Lediglich seit Auflage 2015 besteht noch ein Rückstand von aktuell 12,1 %, der noch aus der Bewegung von 2016 (Trump-Wahl) nachhängt:

Es kommt immer wieder die Frage auf „Ja, aber die US-Indices laufen ja viel besser!?“. Dabei wird in der Regel außer Acht gelassen, dass der deutsche Anleger diese Kurse in Euro umrechnen muss, um seinen echten Gewinn/Verlust zu erfahren. Denn er legt in Euro an (die am Anlagetag in USD getauscht werden um den „Index“ kaufen zu können) - und am Abrechnungstag werden die erlösten USD aus dem Index-Verkauf wieder in EUR zurückgetauscht.

Daher habe ich Ihnen heute diese einmal zum direkten Vergleich gestellt.

Hier der Vergleich unseres Fonds (gelbe Linie) mit dem Dow Jones (auf EUR umgerechnet) seit Crashbeginn am 20.02.2020:

Und hier im Vergleich zum stark durch die fünf Tech-Werte (>20 % Gewicht) verzerrten S&P Index (ebenfalls auf EUR umgerechnet)

Kommentare

Klingt nach einer super Loesung fuer unsichere Zeiten (die wir auch davor hatten) die hoffentlich auch funktioniert. Warum man das nicht frueher aktiviert hat, wenn diese Variante schon laenger fertig entwickelt war und die Gegenbewegung erwartet worden war, verstehe ich nicht ganz.

Sieht fuer mich nach einer Weiterentwicklung der alten hybriden Strategie des Fonds, auf Basis der Erfahrungen der letzten Monate aus.

Vielen Dank fuer Ihre Arbeit!

Ich dachte diese Gewichtung ist inzwischen auch in Ihrem Fonds angeglichen worden.

Durch die Abstandsregeln + Maskenpflicht + vermehrtes Homeoffice, gehe ich davon aus, dass diese wesentlich geringer ausfällt als in den Jahren zuvor.

Arztbesuche werden ebenfalls geringer ausfallen, denke ich. Menschen haben z.B. keine Lust auf die ganzen Regelungen und überlegen es sich zweimal, ob sie wirklich wegen Halsschmerzen zum Arzt müssen.

Herr Müller, bleiben Sie sich weiterhin treu und mit der Arche auf Kurs.

darstellt. Wenn ich auf einer Piste voller Schlaglöcher unterwegs bin, reduziere ich halt mein Tempo um mein Fahrzeug nicht zu schrotten und trotz widriger Bedingungen heil anzukommen. Jedem Vernunftbegabten wird unter solchen Umständen das sichere Ankommen wichtiger sein als die Fahrzeit. Auch die wechselnden Wetterbedingungen sollte man einkalkulieren und ensprechende Zeitreserven einplanen.

Wenn ich, aus eigener Unsicherheit oder sonstigen Gründen, mich lieber einem erfahrenen Fahrer anvertraue, kann ich den dann auch nicht ständig anfeuern schneller zu fahren, nur weil ich, nachdem ich die Verantwortung abgegeben habe, die Strasse auf einmal besser einschätze. Einen vollbesetzten Bus zu fahren ist auch eine andere Hausnummer als einen PKW zu steuern.

In diesem Sinne, ich habe Vertrauen in meinen Fahrer Dirk Müller, sein Fahrzeug (Fond) und danke ihm für seine Vorsicht und Umsicht. Lieber mit Verspätung sicher ankommen als auf der Strecke liegen zu bleiben.

In diesem Sinne wünsche ich allen ein schönes Wochenende

@Chris26 : Das hängt von der aktuellen Vola ab. Zudem "schaukeln" wir uns langsam in die Position. Der Stop wird dann auf die offene Teilposition berechnet. Wir wollen da immer nur einige Zehntel NAV als Risiko haben. Sollten wir stabiler in den Markt kommen und einen größeren Puffer aufbauen können, werden wir das auch entsprechend ausdehnen, aber die Sicherheit nach unten geht - so die überwältigende Zahl der Anlegermeldungen - absolut vor dem Risiko einer zu aggressiven Öffnung. Je mehr Puffer wir langsam aufbauen, desto "forscher" können wir dann auch werden.

@All : herzlichen Dank für die Unterstützung und den Zuspruch..gerade in diesen anstrengenden und - uns alle - fordernden Zeiten tut das auch mir und dem Team sehr gut.

danke für das Update und die interssanten Charts. Ich schätze Ihre umsichtige Vorgehensweise, darum investiere ich auch in Ihren Fond. Wer zocken will, muss halt andere Wege gehen. Allein die Flutung der Märkte mit ungedecktem Geld und das Aussetzen der Isolvenz-Meldepflicht lässt die Vermutung zu, dass irgendwann das dicke Ende kommt. Machen Sie weiter so!

Beste Grüße