Inhalt:

1) Wertentwicklung wichtiger Vermögensklassen

2) Stimmung und Fakten sprechen eine unterschiedliche Sprache

3) US-Wertpapierkredite auf Allzeithoch

4) War es das schon mit der Inflation?

5) Professionelle Anlagestrategie wichtig wie nie

6) YPOS-Kapitalmarkt-Dialog am 11.04.2017

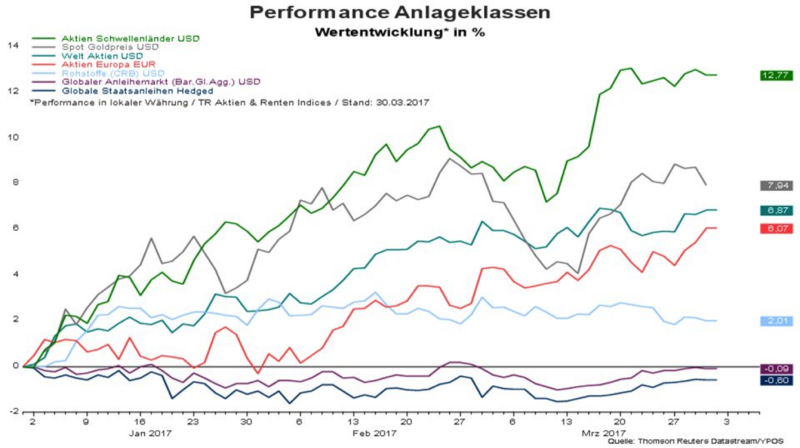

Wertentwicklung wichtiger Vermögensklassen

Das erste Quartal 2017 war sehr freundlich für die globalen Aktienmärkte. Besonders die Aktien der Schwellenländer (grün) konnten sich mit einer starken Wertentwicklung hervortun. Dies überrascht sicher einige Anleger, schließlich war und ist häufig zu lesen, dass steigende US-Zinsen schlecht für diese Anlageklasse sind. Aber auch globale und europäische Aktien (rot) zeigten eine freundliche Tendenz. Diese Entwicklung ist ebenfalls überraschend, da an politischen Unsicherheiten kein Mangel bestand. Daran hat sich nichts geändert. Im Umkehrschluss sind damit auch die Risikoprämien für Euro-Aktien auf einem attraktiven Niveau. Sollte das Wahljahr ohne große Katastrophen ausgehen, dann werden sich diese wahrscheinlich abbauen. Das Edelmetall Gold (grau) konnte fast 8 Prozent an Wert zulegen.

Die Entwicklungen machen deutlich, dass die Basis einer Anlagestrategie aus einer sinnvollen Mischung der verfügbaren Vermögensklassen bestehen sollte. Erst nachgelagert sind dann taktische Erwägungen relevant. Besonders die Ausrichtung an aktuellen Schlagzeilen erscheint wenig erfolgsversprechend.

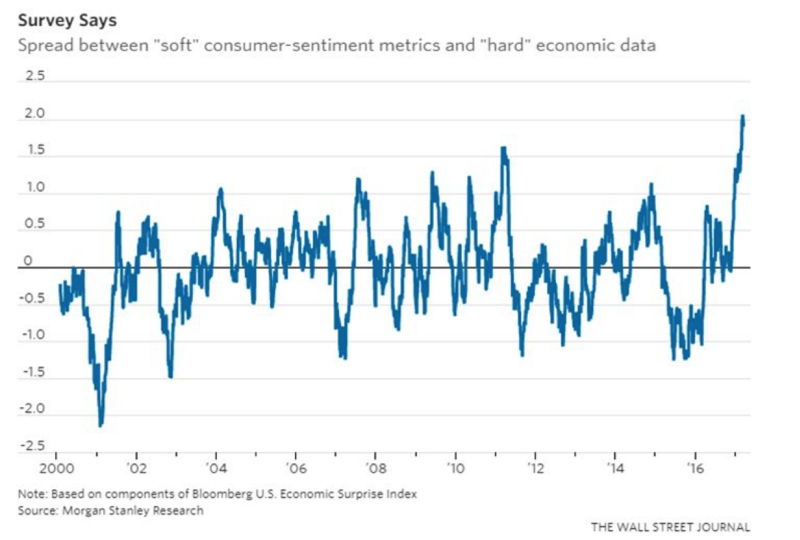

Stimmung und Fakten sprechen eine unterschiedliche Sprache

Besonders in den USA ist die Stimmung sehr gut. Dies gilt sowohl für Konsumenten, als auch Kleinunternehmer. Die Versprechungen des neuen Präsidenten scheinen hier durchaus eine Rolle zu spielen. Allerdings wurde bisher noch nichts Maßgebliches umgesetzt. Im Ergebnis ist aktuell eine deutliche Divergenz zwischen Stimmungsindikatoren und harten wirtschaftlichen Fakten festzustellen.

Dies kann sich positiv auflösen, dann führen positive Erwartungen zu steigender wirtschaftlicher Aktivität und zeitversetzt positiven wirtschaftlichen Entwicklungen. Im Umkehrschluss können Enttäuschungen dazu führen, dass die Stimmung kippt und wir eine Eintrübung der wirtschaftlichen Lage sehen. Momentan ist es sicher noch zu früh, um sich ein Urteil zu bilden. Die Marktteilnehmer werden daher sehr genau auf die anstehenden „harten“ Daten schauen. Schließlich ist der US-Aktienmarkt nicht gerade günstig bewertet und benötigt daher zumindest eine gewisse Bestätigung der Vorschusslorbeeren. Andererseits könnten schwächere Daten dazu führen, dass die US-Geldmarktzinsen weniger stark steigen als erwartet. Eine steigende konjunkturelle Skepsis würde zudem die Nachfrage nach langlaufenden US-Staatsanleihen steigen lassen. Fallende Renditen wären die Folge. Diese wäre wiederum positiv für Vermögensklassen, die eine Risikoprämie auf Staatsanleihen bieten.

Im Ergebnis sollten Anleger daher von zu offensiven Positionierungen absehen. Aktuell erscheint es weder sinnvoll, auf einen Boom noch auf eine Rezession zu setzen.

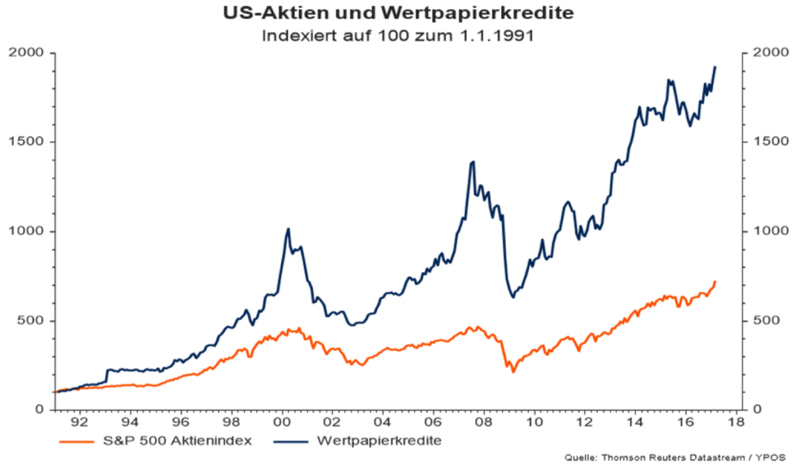

US-Wertpapierkredite auf Allzeithoch

Ein Thema, das Ihnen in den nächsten Tagen sicher häufiger in den Medien begegnen wird, ist die Entwicklung der Wertpapierkredite in den USA. Diese haben, in US-Dollar gerechnet, ein neues Allzeithoch erreicht. Das Volumen liegt bei ca. 530 Mrd. US-Dollar. Indexiert man die Entwicklung des US-Aktienmarktes (dargestellt durch den S&P500) und die Entwicklung der Kredite, dann stellt man auf den ersten Blick zwei Tatsachen fest: Erstens hat sich der Aktienmarkt (orange) versiebenfacht, zweitens hat sich das Kreditvolumen (blau) verzwanzigfacht.

Natürlich könnte man jetzt die Analogie von Aktien- und Kreditvolumen auf Allzeithoch ziehen, um daraus eine Empfehlung für die Aktienpositionierung zu gewinnen. Das klingt nach einem plausiblen und eingängigen Indikator. Wir halten das allerdings für zu kurz gegriffen. So waren die Zinsen für einen solchen Kredit in den 90er Jahren deutlich höher als heute. Kreditnehmer sind auch nicht gezwungen den Kredit in Wertpapiere zu investieren. Zudem findet die Beleihung mit Sicherheitsabschlägen auf den Kurswert statt. Die aktuelle Dividendenrendite reicht fast aus, um die Kreditzinsen zu zahlen. Dementsprechend werden nachhaltig fallende Kurse wohl dafür sorgen, dass der Trend durch den Abbau von Wertpapierpositionen verstärkt wird. Ein Auslöser für fallende Kurse sind die Kredite aber wahrscheinlich eher nicht.

Der dargestellte Zusammenhang zwischen steigenden Aktienmärkten und Wertpapierkrediten ist also interessant. Als Indikator zur Steuerung der Aktienquote taugt er allerdings nur sehr bedingt.

War es das schon mit der Inflation?

Nach dem starken Anstieg der Inflation und der Erwartungen ist wieder etwas Ruhe eingekehrt. Sowohl in den USA, als auch der Eurozone werden schwächere Werte erwartet. Die aus Kapitalmarktpreisen abgeleiteten Erwartungen zeigen dies deutlich. Besonders für die Eurozone liegen die Erwartungen weiterhin deutlich unter der Zielgröße von 2 Prozent. Schließlich wird die aktuelle Inflationsrate für den März 2017 in Deutschland „nur“ auf 1,6 Prozent geschätzt. Damit dürfte auch wieder etwas Ruhe in Deutschland einkehren. Nach dem jüngsten Anstieg über das Inflationsziel wurden ja bereits lautstark Zinserhöhungen und eine Abkehr von der unkonventionellen Geldpolitik gefordert. Diese Stimmen dürften wieder leiser werden.

Für Sparer und Anleger ist dies jedoch keine Entwarnung! Die Renditen von Spareinlagen rentieren weiter unterhalb der Inflationsrate und verlieren an Kaufkraft. Zudem ist Inflationsschutz insbesondere bei langfristigen Sparprozessen ein sehr wichtiges Thema. Daher sollten Anleger die aktuellen Schlagzeilen zu fallenden Inflationsraten nicht überbewerten und sich mit dem Depot und der Gesamtvermögensstruktur auseinandersetzen.

Für Anleger, denen die Schwankungen bei Aktien zu hoch sind, bieten sich Alternativen an den globalen Rentenmärkten. Inflationsgebundene Anleihen und Wandelanleihen sind nur zwei beispielhafte Instrumente, wie die Diversifikation auch ohne Aktien verbessert werden kann. Selbstverständlich haben auch diese Instrumente ihre Chancen und Risiken. Eine Beratung mit entsprechender Aufklärung ist hier zielführend.

Professionelle Anlagestrategie wichtig wie nie

Insbesondere in einem so herausfordernden Marktumfeld, wie dem Aktuellen, ist eine professionelle Anlagestrategie elementar. Neben der Einbeziehung Ihrer finanziellen Ziele sowie der aktuellen Vermögensstruktur spielt insbesondere die finanzielle Risikobereitschaft eine wichtige Rolle. Gerne informieren wir Sie über unser umfangreiches Beratungsangebot. Sie erreichen uns unter der info(at)ypos-fp(dot)de und der 06151-8507640.

YPOS Kapitalmarkt-Dialog am 11.04.2017

Konjunkturdaten, volkswirtschaftliches Umfeld, Anlageklassen und Portfoliokonstruktion. Der YPOS Kapitalmarkt-Dialog bietet Ihnen monatlich einen Überblick zu den wichtigsten Trends und Hintergründen an den internationalen Kapitalmärkten. Ersparen Sie sich viel Zeit und Lektüre von Wirtschaftsnachrichten und nutzen Sie unsere gesammelten Informationen. Am Ende des Webinars besteht die Möglichkeit, Fragen an die Referenten zu richten.

https://www.ypos-fp.de/alle_publikationen/ypos-kapitalmarkt-dialog-14-maerz-2017-um-1800-uhr-2-12314

viel spricht für Gold – Ein Versuch der Einordnung")