Zwei Tage hintereinander haben die weltweiten Aktienmärkte - angeführt von den USA - starke Verluste hinnehmen müssen. Ob dies nun der Beginn einer Korrektur ist, bleibt abzuwarten - jedoch fühle ich mich persönlich mit Absicherungen - in welcher Form auch immer - wohler. Dies kann über Optionsscheine geschehen, so wie wir es vor einigen Tagen bei Cashkurs*Trends vorgenommen haben, über eine erhöhte Kassequote oder einen erhöhten Anteil an Anleihen (so wie ich es praktiziere).

Getrieben waren die Rückgänge vor allem vom Technologiemarkt, der, damit erzähle ich Ihnen nichts Neues, der maßgebliche Treiber für die längste Hausse aller Zeiten ist. Ein Fun Fact: Ein Bullenmarkt gilt erst dann als beendet, wenn der Markt mehr als 20% fällt. Dies war seit März 2009 jedoch nicht mehr der Fall, weswegen dieser Bullenmarkt der längste aller Zeiten ist.

Die Börsenhausse ist natürlich US-getrieben. Ein Grund ist u.a. in dem Steuergeschenk der US-Administration unter Präsident Trump zu finden. Das Unternehmenswachstum ist bereits mehr als ordentlich, die Arbeitslosenquote weiterhin gering und das Land der unbegrenzten Möglichkeiten boomt förmlich.

Dies führte die FED auch dazu, ihre Zinsanhebungen schneller vorzunehmen als in 2016 noch geplant. Das Steuergeschenk sorgt nun für einen kurzfristigen weiteren Aufwind, dürfte aber kaum für langfristige Erfolge sorgen. Die Schulden, die man dafür macht, wollte man durch mehr Steuereinnahmen bei schnellerem Wachstum wettmachen. Ob diese Rechnung aufgeht, wird von vielen Ökonomen mehr als kritisch gesehen.

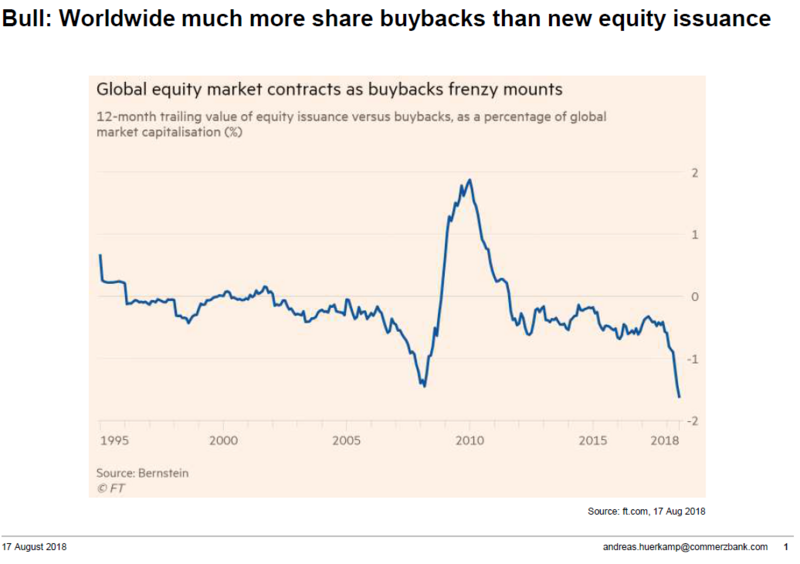

In der Konsequenz nutzen Unternehmen jedenfalls die zusätzliche Liquidität vor allem für Aktienrückkäufe. Das freut die Aktionäre und treibt die Aktienkurse - kommt jedoch nur bedingt in der freien Wirtschaft an. Investitionen in neue Arbeitsplätze sehen anders aus. Die folgende Abbildung der Financial Times zeigt an, dass das Angebot an Aktien knapp wird. Sie vergleicht weltweit die Neuemissionen durch Börsengänge mit den Aktienrückkäufen der Unternehmen und setzt diese ins Verhältnis zur Marktkapitalisierung.

Man könnte bei der aktuellen Entwicklung also schon fast davon sprechen, dass Aktien knapp werden. Knappheit sorgt entsprechend für steigende Kurse. Damit ist ein Grund - aber auch eine Gefahr für die aktuelle Hausse gefunden.

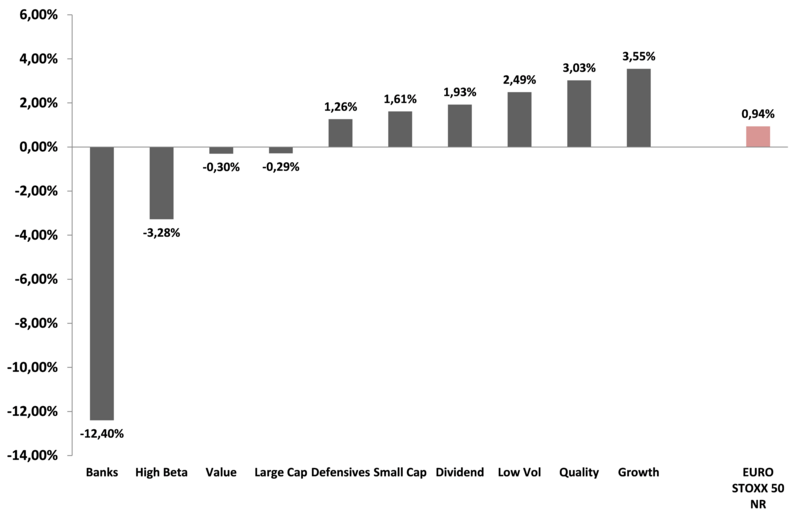

Neben den generellen, massiven Aktienrückkäufen haben bekanntermaßen auch bekannte Unternehmen wie Apple, Amazon, Alphabet, Facebook oder Netflix für ordentlichen Aufwind gesorgt. Sie sind allesamt im Technologiesektor zu Hause. Günstige Bewertungen sind hier kaum noch zu finden und naturgemäß gehört ein Großteil dieser Aktien zu den sogenannten „Growth-Titeln“. Das Segment „Growth“ steht dem Segment „Value“ gegenüber. Dies hat in den letzten Jahren massiv underperformt. Das Bild aus den USA lässt sich jedoch auch auf Europa übertragen.

Die folgende Grafik zeigt eine Aufstellung aus dem September für den jeweiligen Aktienstyle (Growth, Value, Dividende, Momentum uvm.) und deren Performance im bisherigen Jahr 2018 in Europa. Auch auf unserem blauen Kontinent ist das Bild nicht anders und Wachstumstitel haben den Markt dominiert.

Banken haben naturgemäß massiv gelitten. Ein Sektor, mit dem ich mich aufgrund meiner Tätigkeit im Anleihemanagement intensiv befasse - und der in Europa derzeit nichts zu lachen hat. Die EU benötigt lange, um sich auf regulatorische Wege zu einigen, während die USA diese schnell und konsequent durchziehen. Das verschafft den großen US-Häusern einen massiven Wettbewerbsvorteil. Zudem ist im Zinsgeschäft in Europa nichts zu verdienen und das Provisionsgeschäft war nie das Steckenpferd hiesiger Kreditinstitute.

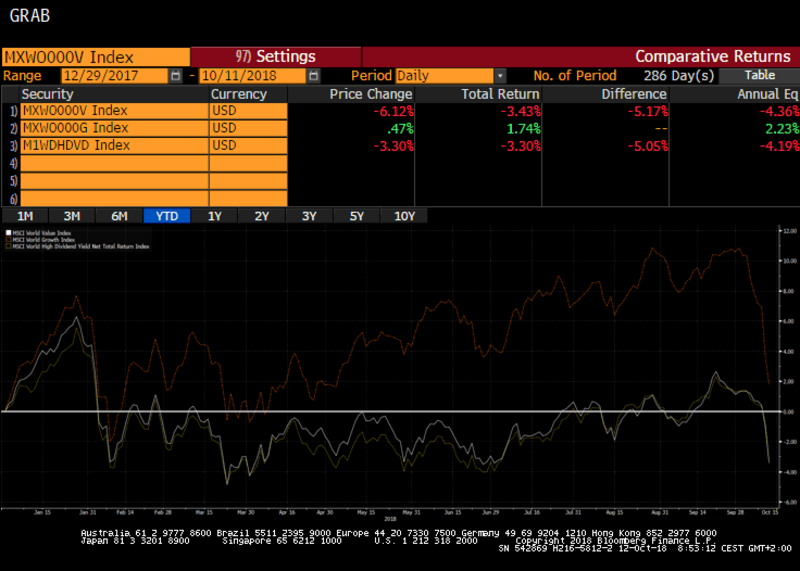

Auch weltweit ist das Bild nicht anders: Die folgenden beiden Charts zeigen den Total Return des MSCI World Value (in Weiß) vs. MSCI World Growth (in Orange) vs. MSCI World Dividend (in Gelb) Indices.

Growth ist den anderen Indices massiv davongelaufen, hat nun aber entsprechend auch massiv korrigiert.

Seit Jahresanfang:

Fünf Jahre:

Die neuen Nifty-Fifty

Die große Frage ist nun jedoch wie es weitergeht. In der Vergangenheit war es immer so, auch wenn man das bei den Plänen, die Amazon oder Alphabet veröffentlichen, kaum glauben kann, dass die Aktien, die eine Hausse getrieben haben, auch entsprechend abgestraft werden. Nichts hält für die Ewigkeit, sollte man hier meinen.

Dafür möchte ich kurz auf den Terminus „Nifty Fifty“ verweisen. Darunter verstand man in den 60er und 70er Jahren die US-Unternehmen, die man aufgrund ihrer Aufstellung schlichtweg immer kaufen konnte und die als sichere Buy-and-Hold Kandidaten galten.

Dazu gehörten auch heute noch bekannte Qualitätsunternehmen wie IBM, Gillette, Eli Lilly, Johnson & Johnson, Walmart, McDonalds oder Pepsi und Pfizer. Diese Aktien sollen den Bullenmarkt in 1970 eingeleitet haben, dann jedoch auch für den Einsturz in den 80er Jahren verantwortlich sein. Sie gelten als Lehrstück dafür, was am Markt passieren kann, wenn sich Investoren zu sehr vom positiven Marktumfeld (und dies dauert nun schon neun Jahre!) beeinflussen lassen und fundamentale Bewertungen außer Acht lassen.

Nun muss man sich zu Recht die Frage stellen, ob Amazon und Co. nicht die neuen „Nifty-Fifty“ sind. Auch ich muss zugeben, dass ich sowohl einen Anteil an Amazon als auch an Alphabet halte. Ähnlich wie bei Cashkurs*Trends haben wir bei Amazon jedoch Gewinne mitgenommen und die Position ein wenig verringert. Es steht jedoch fest, dass die genannten Aktien aus dem Growth-Sektor zunehmend volatil bleiben dürften.

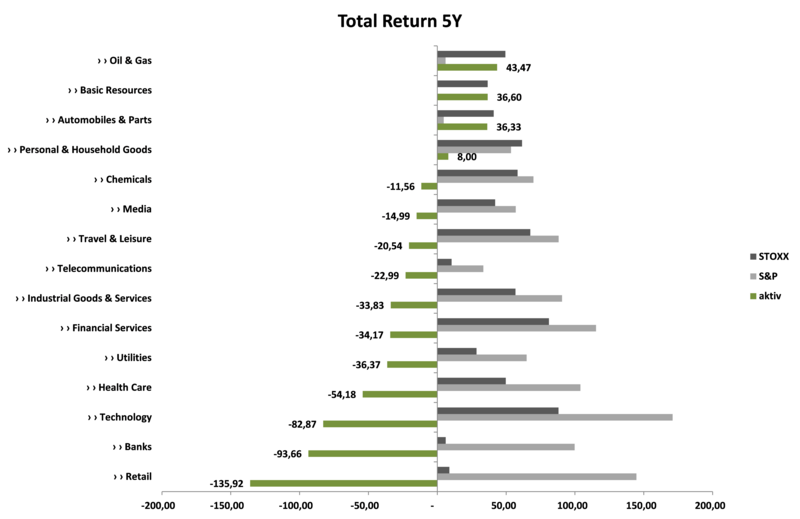

Günstige Aktien findet man nun also weiterhin vor allem im Value-Sektor. Dazu gehören klassische Branchen wie Energie oder Bergbau, Konsumgüterhersteller, Telekommunikation oder auch der Einzelhandel (Achtung vor der Konsolidierung im US-Einzelhandel). Von Banken in Europa würde ich weiterhin die Finger lassen, da hier noch zu viele Fragezeichen offen sind. Wo man weiterhin Aktien - sowohl in den USA als auch in Europa - findet, die in den vergangenen fünf Jahren nicht performt haben, zeigt die folgende Grafik. In Dunkelgrau ist die Performance der Branchen in Europa (Stoxx) abgetragen. In Hellgrau die Branchen der USA (S&P) und in Grün die jeweils aktive Performance der Europäer gegenüber den Amerikanern.

Mit einer genauen Überprüfung und mit fundamental spannenden Value-Aktien soll es auch in den nächsten Wochen weitergehen.

Kommentare

kein orakelndendes Fachchinesisch-Geschwurbel, sondern eine nachvollziehbare Herleitung samt konkreten Schlüssen und Aussagen.

Vielen Dank für diesen Artikel und ich freue mich auf die Fortsetzung!

"Verschone mich mit deinen Ratschlägen, sage mir einfach in welche Werte du selbst investiert hast"

Was meint oben RetaiL´? Da scheine die Euro-Marken ja gar nicht performt zu haben und welche Beispiele gäbe es dazu?

Was meint oben Basic Ressources? Da scheinen die Amis rein gar nichts am Schirm zu haben, oder gibt es Beispiele?