Der Euro eröffnet heute gegenüber dem USD bei 1,0498 (05:55 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0461 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 128,74. In der Folge notiert EUR-JPY bei 135,15. EUR-CHF oszilliert bei 1,0351.

An den Finanzmärkten war die Phase erhöhter Risikofreude in kürzester Zeit verflogen. An den Aktienmärkten dominierten am Ende markante Kursverluste. Charaktermerkmale des Bärenmarkts wurden damit unterstrichen. Der USD konnte nach vorheriger Schwäche Boden gewinnen.

Eigentumsrechte: Einfrieren/Beschlagnahme

Dieses Thema ist von Bedeutung für die Welt, aber auch für Investoren. Wenn Eigentum im Westen nicht mehr sicher ist, wirft das Fragen über die Zukunft des westlichen Finanzsystems auf. Wenn im Nachhinein Gesetze etabliert werden, die auf Vorfälle in der Vergangenheit zielen und darauf angewandt werden, würfe das Fragen der Rechtsstaatlichkeit des Westens auf. Beide Aspekte sind tragende Säulen der westlichen Werte. Sollen diese Säulen geschliffen werden?

Wie geht man mit Russland um? Eigentumsrechte waren im Westen sakrosankt (Ausnahmen Iran, Afghanistan, Venezuela). Es ist problematisch, weil massivste Völkerrechtsverletzungen der Länder des Westens nach 1945 nie in dieser Form sanktioniert wurden. So wurde nichts an Vermögenswerten der westlichen Notenbanken eingefroren oder beschlagnahmt. Die Welt bewegt sich offenbar in neuen Gewässern.

Finanzministerin Yellen meldete sich zu Wort. Die USA planten derzeit nicht, die eingefrorenen Vermögenswerte der russischen Zentralbank zu beschlagnahmen. Das wäre in den USA nicht legal. Dennoch will die G7-Gruppe diskutieren, ob man die Gelder der russischen Notenbank für den Wiederaufbau der Ukraine verwenden könne. Soll jetzt Winkeladvokatie etabliert werden?

Yellen sagte, es sei angesichts der Zerstörungen durch den russischen Angriff nur natürlich, Russland auch in die Pflicht zu nehmen. Moskau müsse einen Teil der Kosten übernehmen. Unter moralischen Aspekten mag diese Argumentation Überzeugungskraft in sich bergen.

Aber, wer hat in den letzten 22 Jahren dieses Jahrtausends die größten Verwüstungen mit zerstörten Strukturen, Leid, Tod und massivsten Migrationsströmen zu verantworten? Kann man sich bei Moral Asymmetrien erlauben?

Die Auftragsbücher der deutschen Industriebetriebe werden immer dicker

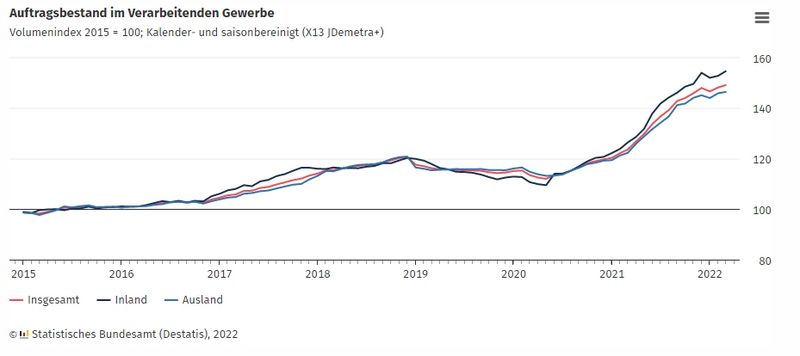

Der Bestand an Bestellungen ist per März 2022 laut Statistischem Bundesamt um 0,6 % zum Vormonat gewachsen. Die offenen Aufträge aus dem Inland erhöhten sich um 1,2 %, die aus dem Ausland um 0,3 %. Die Unternehmen haben seit Juni 2020 von Monat zu Monat mehr neue Aufträge bekommen, als sie abarbeiten konnten. Einzige Ausnahme war der Januar 2022.

Damit ist der Anstieg nicht Ausdruck solitärer Stärke. Dazu verlautete aus dem Statistischen Bundesamt, dass infolge anhaltender Einschränkungen durch die Corona-Krise und des Kriegs in der Ukraine viele Unternehmen wegen gestörter Lieferketten nach wie vor Probleme beim Abarbeiten ihrer Aufträge hätten. Ergo ist der Auftragsaufbau in Teilen Ausdruck einer Krise.

Deutschland: Beschäftigtenzahl toppt Vor-Pandemie-Niveau

Die Zahl der Erwerbstätigen ist erstmals höher als vor Ausbruch der Pandemie. Im ersten Quartal 2022 waren 45,1 Millionen Personen erwerbstätig. Damit stellte sich ein Zuwachs um 217.000 oder 0,5 % gegenüber dem vierten Quartal 2021 ein. Erstmals lag die Zahl damit über dem Vorkrisenniveau. Im Vergleich zum vierten Quartal 2019 arbeiteten 43.000 Personen oder 0,1 % mehr.

Der Aufwärtstrend dürfte sich ungeachtet der erhöhten konjunkturellen Unsicherheit aufgrund des russischen Einmarsches in der Ukraine fortsetzen, denn es gibt aktuell 1,74 Millionen offene Stellen und damit so viele wie noch nie, wie das Institut für Arbeitsmarkt- und Berufsforschung (IAB) feststellte. Ukraine-Krieg und Lieferengpässe könnten aber die wirtschaftliche Entwicklung dämpfen. Verantwortlich für den Aufwärtstrend zu Jahresbeginn seien vor allem die Dienstleister, die besonders unter den Corona-Auflagen litten und nach deren weitgehenden Wegfall nun wieder im Aufwind sind. In diesem Sektor lag die Beschäftigung zwischen Januar und März um 2,0 % Prozent höher als ein Jahr zuvor.

Fazit:

Aktuell signalisieren volle Auftragsbücher und positive Beschäftigungsentwicklungen Signale der Zuversicht. Diese Signale sind jedoch nur dann umfänglich belastbar, wenn das Thema Versorgungssicherheit geregelt ist und das Thema der Preislichkeit der Energie entschärft wurde.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: CPI weiter auf höchstem Niveau seit Einführung des Euros

Die Verbraucherpreise nahmen per April im Monatsvergleich um 0,6 % (Prognose 0,6 %) nach zuvor 2,4 % zu. Im Jahresvergleich kam es zu einem Anstieg um 7,4 % (Prognose 7,5 %) nach zuvor 7,5 %.

Die Kernrate legte im Monatsvergleich um 1,0 % (Prognose 1,1 %) nach zuvor 1,1 % zu. Im Jahresvergleich kam es zu einer Zunahme um 3,5 % (Prognose 3,5 %) nach zuvor 3,5 %.

In Griechenland sank die Arbeitslosenquote per März auf 12,2 % von zuvor 12,7 % und markierte den tiefsten Stand seit September 2010.

In den Niederlanden fiel die Arbeitslosenquote per April von zuvor 3,3 % auf 3,2 %.

UK: Hui, höchstes CPI-Niveau seit 1982

Die Verbraucherpreise nahmen per April im Monatsvergleich um 2,5 % (Prognose 2,6 %) nach zuvor 1,1 % zu. Im Jahresvergleich kam es zu einem Anstieg um 9,0 % (Prognose 9,1 %) nach zuvor 7,0 %.

Die Kernrate legte im Monatsvergleich um 0,7 % (Prognose 0,8 %) nach zuvor 0,9 % zu. Im Jahresvergleich kam es zu einer Zunahme um 6,2 % (Prognose 6,2 %) nach zuvor 5,7 %.

USA: Daten aus Immobiliensektor mit Warnsignalen

Der MBA Hypothekenmarktindex fiel in der Berichtswoche zum 13. Mai von zuvor 358,9 auf 319,4 Punkte und markierte den tiefsten Stand seit der Berichtswoche 3. Januar 2019.

Baugenehmigungen sanken per April in der annualisierten Darstellung um 3,2 % von zuvor 1.879.000 (revidiert von 1.870.000) auf 1.819.000 (Prognose 1.812.000).

Neubaubeginne enttäuschten. Der Vormonat wurde von 1.793.000 auf 1.728.000 revidiert (in Prozent von +0,3 % auf -2,8 %). Per April stellte sich ein leichter weiterer Rückgang auf 1.724.000 ein. Die Prognose lag bei 1.765.000.

Russland: Der „BIP-Kater“ kommt erst noch

Das BIP stieg per erstem Quartal 2022 im Jahresvergleich um 3,5 % nach zuvor 5,0 %.

Japan: Durchwachsene Daten

Exporte nahmen per April im Jahresvergleich um 12,5 % (Prognose 13,8 %) nach zuvor 14,7 % zu, während Importe ein Plus in Höhe von 28,2 % (Prognose 35,0 %) nach zuvor 31,2 % verzeichneten. Die Handelsbilanz wies ein Defizit in Höhe von 839,2 Mrd. JPY (Prognose -1.150 Mrd. JPY) nach zuvor -414,1 Mrd. JPY aus.

„Machinery Orders“ stiegen per März im Monatsvergleich um 7,1 % (Prognose 3,7 %) nach zuvor -9,8 %. Im Jahresvergleich ergab sich eine Zunahme um 7,6 % (Prognose 3,7 %) nach zuvor 4,3 %.

Australien: Arbeitslosenquote am Allzeittief

Die Arbeitslosenquote fiel per Berichtsmonat April von zuvor 4,0 % auf 3,9 % (Prognose 3,9 %) und markierte in der uns vorliegenden Historie bis 1978 ein Allzeittief.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0870 – 1.0900 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Bei der Bewertung von Moral, Recht und Gesetz muss man sich Asymmetrien leisten. Wo kommen wir denn hin, wenn jeder Rechtsbruch, jede Bombe, jedes zerstörte Wohnhaus gleich behandelt würde?

Passend dazu ist heute ein Artikel bei n-tv. Es geht um eine Rede des Ex-Präsidenten Bush mit einem Hinweis auf den Beginn des Irak Krieges. Mit Blick auf den eigentlichen Kriegsgrund heißt es dazu: "Das militärische Vorgehen gegen den Irak wurde mit vermeintlichen Massenvernichtungswaffen im Besitz von Machthaber Saddam Hussein gerechtfertigt, die aber nie gefunden wurden. Die Vereinigten Staaten werden seither international für ihren Einmarsch kritisiert" Aha kritisiert, weder verurteilt noch sanktioniert.