Um Buffett, den Chef von Berkshire Hathaway, der 500 Milliarden Dollar schweren börsennotierten Investmentgesellschaft, zu zitieren:

„Gold wird irgendwo auf der Welt aus der Erde gegraben. Dann schmelzen wir es zu Barren, bauen einen unterirdischen Tresor und graben es wieder ein. Wenn uns Außerirdische dabei beobachten, es käme ihnen reichlich obskur und seltsam vor.“

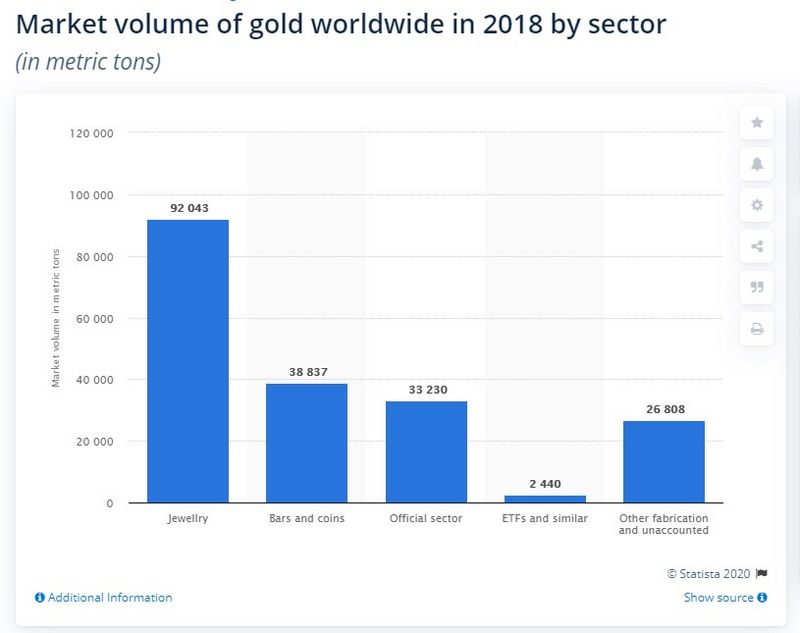

In der Tat hat er zum Teil sogar Recht mit seiner Aussage. Gold hat, anders als die Schwester-Edelmetalle Silber, Platin oder Palladium einen wesentlich kleineren industriellen Nutzen. Größtenteils wird Gold zu Goldschmuck, Münzen und Barren verarbeitet.

Warum das gelbe Metall den Menschen seit jeher so fasziniert, sowie die Tatsache, dass diese Faszination aus rein rationaler Sicht schwer zu erklären ist, soll aber nicht Gegenstand dieses Beitrags sein. Fakt ist, Gold funktioniert. Seit vorchristlichen Zeiten beweist sich der Rohstoff als Zahlungsmittel sowie Inflationsschutz und funktionierte in verschiedensten Währungskrisen als verlässlicher Wertaufbewahrungsspeicher. Gold ist und bleibt die Währung der letzten Instanz.

Zentralbanken waren und bleiben ebenso Gold-Fans

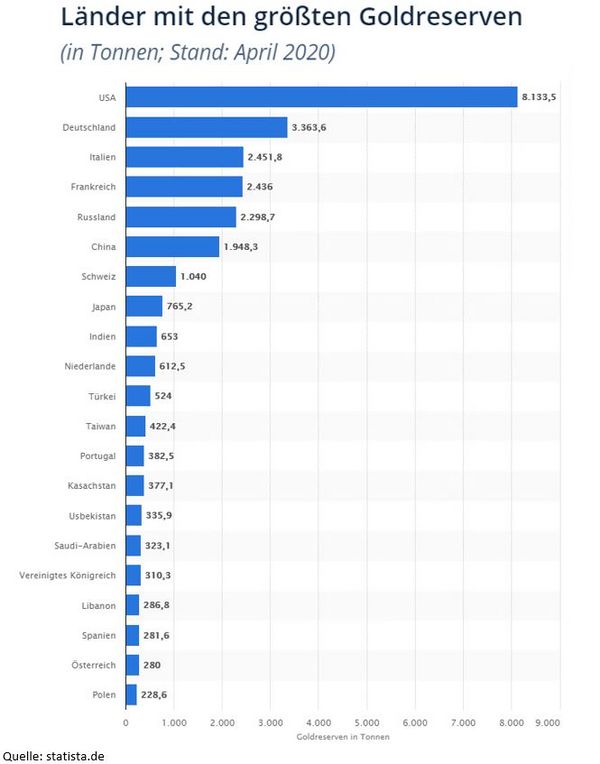

Auch für Zentralbanken ist ein guter Anteil Gold fixer Bestandteil des gehaltenen Vermögens. In den letzten Jahren fallen hier besonders die Schwellenländer mitsamt China und Russland auf, die ihre Bestände wesentlich schneller erhöhen als ihre westlichen Pendants.

Von daher kann das gelbe Metall auch in den Augen der Zentralbanker gar nicht so sinnlos sein, andernfalls würden nicht stetig Bestände aufgefüllt. Sicherlich geschieht das auch, um der Vertrauensbildung unter der Bevölkerung hinsichtlich der verschiedenen Papierwährungen zu dienen. Dabei sind noch viele Bürger davon überzeugt, dass jedem gedruckten Dollar, Euro oder Yen ein realer Vermögenswert wie Gold gegenübersteht – doch weit gefehlt. So steht einer derzeitigen US-Staatsverschuldung von gut 26,7 Billionen Dollar lediglich ein Goldvermögen von 512 Milliarden Dollar gegenüber.

Medizin ohne Nebenwirkungen – wirklich?

Nicht wenige Ökonomen sind davon überzeugt, dass wir uns bereits mitten in einer Deflationsspirale befinden. Eine alternde Gesellschaft, die weniger konsumiert als junge Generationen, dazu eine globalisierte Welt, in der sich immer ein Produzent findet, bei dem es Waren und Dienstleistungen noch ein bisschen günstiger gibt und die Produktionssteigerungen durch moderne Technologien – diese Faktoren sorgten hiernach für ein stetes Überangebot, das Inflationssorgen scheinbar verpuffen lässt.

Die Anhänger dieser „modernen Geldtheorie“ (Englisch: Modern Monetary Theory – kurz MMT) sind deshalb davon überzeugt, dass es gerade jetzt für Staaten opportun wäre, sich mit Schulden weiter vollzuladen und damit Investitionen anzustreben.

Steigende Inflationsraten, die laut Lehrbuch auf eine Ausweitung der Geldmenge folgen, wären der populären Theorie zufolge schließlich ausgeschlossen. Staaten scheinen sich voll auf diese Theorie eingeschossen zu haben und nehmen nicht erst seit Corona Schulden auf wie verrückt. Corona dient schlussendlich nur als Rechtfertigung für immer neue und immer größere Hilfsprogramme, die per Schuldaufnahme oder noch einfacher mit der Druckerpresse finanziert werden.

Der Blick in den Rückspiegel

Historiker widersprechen den Befürwortern von MMT und verweisen auf die zahlreichen gescheiterten Beispiele vergangener Zeiten. In allen Epochen gibt es Fälle, in denen Herrscher mangels genug Klimpergeld in der Kasse kreativ in der Geldbeschaffung werden mussten. Mal musste ein prunkvolles Schloss her, ein anderes Mal Krieg gegen einen finsteren Widersacher geführt werden. Gelegentlich fraß der bürokratische Staatsapparat auch mal das gesamte Ersparte auf.

Egal, ob Fürst oder Kaiser, Diktator oder Premierminister, in jedem Fall war es ab einem gewissen Punkt dahin mit der Geldstabilität. Wie oft hieß es in den Zimmern der Regenten wohl „Ja, das passierte meinem Vorgänger, aber sicher nicht mir. Dieses Mal ist aber alles anders“.

Der Altmeister kauft Gold – Ist es wirklich so schlimm?

Der Goldpreis ist letztlich auch ein Stück weit Fieberthermometer für die Stabilität unseres Geldes, wie Frank Meyer in seinen Beiträgen oft so treffend formuliert. Blickt man in diesen Tagen auf den Goldpreis, könnte einem also angst und bange werden, ob der Zukunft unseres Vermögens.

Die Nachricht, dass jetzt auch noch Investorenlegende Warren Buffett beim Goldproduzenten Barrick Gold eingestiegen ist, sollte auch dem letzten Anleger klarmachen, dass Gold zu einer ausgeglichenen Vermögensanlage dazugehört. Der von Goldgegnern inflationär benutzte Kronzeuge kann ab sofort nicht mehr als Totschlagargument gegen Gold dienen.

Pikanterweise hat Buffett im Austausch für sein neues Gold-Asset gerade US-Banken massiv abgestoßen. Auch ihm wird inzwischen klargeworden sein, dass die Corona-Krise dafür gesorgt hat, dass auch in den USA das Thema Zinsen zu Grabe getragen wurde, was die Margen für US-Banken nachhaltig belasten wird. Ganz zu schweigen von den bevorstehenden Zahlungsausfällen in den kommenden Monaten, die das Potenzial haben, eine neue Bankenkrise herbeizuführen.

Vom Pausenclown zum Musterschüler

Im Gegensatz dazu glänzen Goldproduzenten derzeit mit hohen Cashflows. Die Unternehmen haben sich von Exzessen früherer Jahre erholt, sich gesundgeschrumpft und inzwischen auf Profit getrimmt. Ganz nebenbei gehören sie aktuell zu den wenigen Anlageklassen am Kapitalmarkt, die noch nicht unverschämt teuer sind.

Berechtigterweise kann man bei Aktien von Goldproduzenten bemängeln, dass Erfolg und Misserfolg zu großen Teilen ausschließlich vom externen Faktor ‚Goldpreis‘ beeinflusst ist. Eine starke Marke, ein revolutionäres Produkt, eine begeisterte Kundenbasis sind Qualitätsaspekte, die bei Konzernen wie Apple oder Amazon für eine attraktive Burggrabenqualität sorgen. Das preisabhängige Geschäftsmodell von Rohstoffkonzerne verhindert die Etablierung solcher Qualitäten grundsätzlich.

Nichtsdestotrotz erweisen sich Goldminen derzeit als spannende Investitionsmöglichkeit. Auch bei einer ausgedehnten Korrektur des Goldpreises wären die Margen der Konzerne immer noch hoch genug, um ordentliche Gewinne zu erwirtschaften. Buffett, dem die Generierung hoher Cashflows bei seinen Investitionen wichtig sind, sieht dies offenbar genauso.

Die Realzinsen und der Goldpreis

Noch dazu sollten negative Realzinsen weiter für Rückenwind für den Goldpreis sorgen – und zwar aus folgendem Grund:

Der Realzins errechnet sich ganz einfach aus dem Zinssatz, den man für eine Investition erhält abzüglich der aktuellen Inflationsrate. Da die Zinsen in Europa aber bereits seit Jahren am Boden liegen und die USA inzwischen die Zinsen ebenfalls auf den Nullpunkt verbannt haben, genügen bereits ein paar Prozent Inflation, um dem Edelmetall weitere Schubkraft zu geben. So tendiert die offizielle Inflationsrate in den USA per Juli zwar bei lediglich einem Prozent, sorgt bei Verrechnung mit der Rendite für zehnjährige US-Staatsanleihen von derzeit 0,66 Prozent aber bereits für einen negativen Realzins.

„Was heißt das konkret für mich!?“

Mit der Investition in Goldminen hat nun sogar Investorenlegende Warren Buffett mit seinem lange gelebten Mantra gebrochen und somit bewiesen, dass Gold auch aus seiner Sicht einen Platz in einem Investmentportfolio verdient. Bei Kursschwächen im Minensektor könnten Anleger, die noch nicht investiert sind, in den kommenden Wochen Positionen sukzessive aufstocken. Die Branche ist allerdings hochspekulativ und deshalb nichts für schwache Nerven.

!!! Wichtiger Hinweis: Alle Cashkurs-Premium-Mitglieder erhalten 25 % Rabatt auf eine Cashkurs*Gold-Mitgliedschaft !!!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Und was denken Außerirdische über diese komischen Erdbewohner angesichts der stetigen Anhäufung von Waffen, die die Menschheit mehrfach ausrotten können ? ? ?

@chessemaker - in der Tat, die letzte Analyse mit Barrick Gold ist schon eine Weile her. Danke für den Zuruf!

@Tanjo - mit dem Absatz 'Fakt ist, Gold funktioniert. Seit vorchristlichen Zeiten beweist sich der Rohstoff als Zahlungsmittel sowie Inflationsschutz und funktionierte in verschiedensten Währungskrisen als verlässlicher Wertaufbewahrungsspeicher. Gold ist und bleibt die Währung der letzten Instanz.' habe ich versucht, genau in diese Kerbe zu schlagen. Ob eine Goldminenaktie beim von Ihnen geschilderten Szenario tatsächlich wertlos würde, vermag ich nicht zu sagen. Persönlich fühle ich mich jedenfalls mit Aktien ausgewählter Unternehmen (ein kleiner Gold- und Goldminenanteil gehört auch dazu) ganz wohl.

@rebid - die Grafik stammt von statista - hierzu kann ich nichts sagen und muss mich auf diese Datengrundlage verlassen

Was ist dieses Gold für Deutschland wert? Genau! Nichts!!!

Daran hatte die USA noch nie Interesse. Erst Deutschland alles wegnehmen (Und nein, der Morgenthauplan wurde nie verwirklicht - alles nur Verschwörungstheorien). Und dann angeblich großzügig mit dem von Deutschland geklautem Geld Europa wieder aufbauen (der Marshallplan war für ganz Europa gedacht und nicht nur für Deutschland - Deutschland war das einzige Land, daß alles Geld wieder zurückbezahlt hat, daß die USA vorher gestolen hat).

Sehr empfehlenswert: Gerd Hardach, Der Marshall-Plan, Auslandshilfe und Wiederaufbau in Westdeutschland 1948-1952, ISBN: 3-423-04636-8

Oder auch:

Friedrich Georg, Unternehmen Patentenraub 1945, Geheimgeschichte des größten Technologieraubs aller Zeiten

https://geldanlage-gold.com/allgemein/folgen-der-goldgewinnung/

die Analyse einer Goldminenaktie wäre tatsächlich spannend, insbesondere wie man die Goldreserven eines Unternehmens bei dessen Bewertung berücksichtigt fände ich sehr interessant.

Viele Grüße

theDOME