Ich bin persönlich geneigt, diesen Worten Glauben zu schenken, denn alles, was im Angesicht von weltweit extrem ausgeweiteten Geldmengen durch die Zentralbanken jetzt noch fehlt, ist, dass die Umlaufgeschwindigkeit des Geldes zunimmt, um Realgüterpreise abheben zu lassen.

Im Rahmen einer Chartpräsentation machte Hartnett darauf aufmerksam, dass die allgemeine Bewegungsfreiheit in dem laufenden Jahr unter Berücksichtigung der jetzt angelaufenen Impfstoffkampagne wieder zunehmen werde, was dann auch auf die Umlaufgeschwindigkeit des Geldes zutreffen wird.

Ab dem zweiten Quartal müsse mit stark zulegenden Makrodaten gerechnet werden, was dazu führen könnte, dass das Bruttoinlandsprodukt in den Vereinigten Staaten im zweiten Quartal auf nominaler Basis um zehn Prozentpunkte zulegen könnte. Eine solche Entwicklung werde sich dann auch auf Amerikas Verbraucherpreisindex auswirken, der auf drei bis vier Prozent steigen könnte.

Gesellschaftliche Ungleichheit als eines der größten politischen Themen

Die weiterhin im Hintergrund der sichtbaren Entwicklungen ablaufenden Ereignisse deuteten darauf hin, dass sich die Trends hinsichtlich expandierender Regierungsapparate, eines sich ausweitenden Wirtschaftsnationalismus´, der Fiskalexzesse sowie der US-Dollarabwertung in einer sich beschleunigenden Weise fortsetzen werden.

Eines der größten politischen Themen werde sich, so Hartnett, in den nächsten Monaten und Jahren um eine Adressierung der gesellschaftlichen Ungleichheiten drehen. Aus diesem Blickwinkel verwundere es kaum, dass sowohl Breakeven-Indikatoren im Inflationsbereich als auch andere aufmerksam beobachtete Frühindikatoren stiegen.

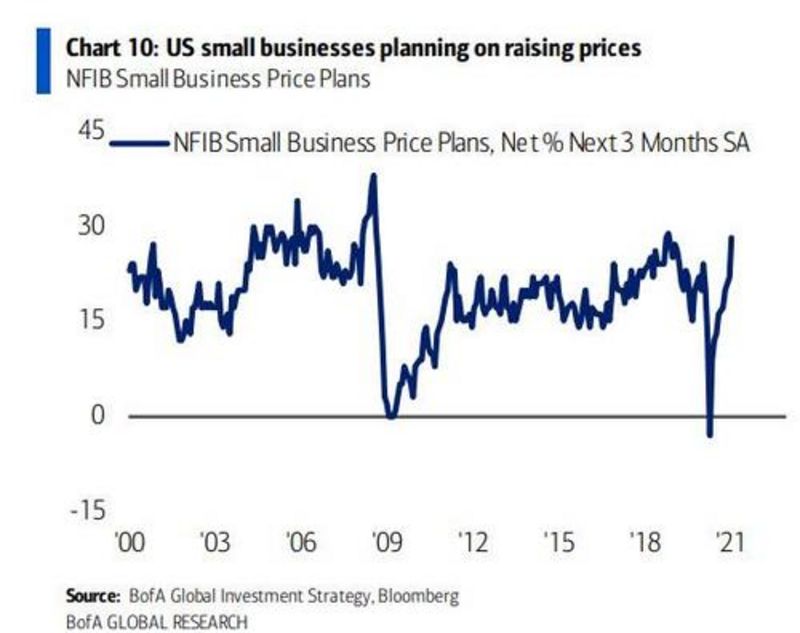

Unter anderem ließe sich dies an den Preisplanungen unter amerikanischen Kleinunternehmen mit Blick auf die nächsten drei Monate ablesen. Bitte berücksichtigen Sie hierfür die oben abgebildete Grafik mit Verweis auf die Bank of America. Einschränkend teilt Hartnett hierzu mit, dass es abzuwarten bleibe, ob die Unternehmen diese Preispläne auf kurzfristige Sicht auch tatsächlich durchsetzen könnten.

Das Geld aus den QE-Programmen floss weiter an die Wall Street

An der amerikanischen Fiskal- und Geldpolitik lässt Hartnett indes kein gutes Haar. Allein über den Verlauf der vergangenen zwölf Monate habe die Washingtoner Bundesregierung ein massives Budgetdefizit in Höhe von 3,5 Billionen US-Dollar (17 Prozent in Relation zum BIP) aufgebaut, das mit Liquiditätsinjektionen in Höhe von zusätzlichen 13,3 Billionen US-Dollar (15 Prozent in Relation zum BIP) durch Zentralbanken auf globaler Ebene verbunden gewesen sei.

QE-Programme der Fed seien in den letzten zwölf Jahren fast ausschließlich der Wall Street zuteilgeworden, woran sich im Fiskaljahr 2020/2021 kaum etwas geändert habe. Auf diese Weise sei es zur Herausbildung einer historischen Einkommens- und Vermögensungleichheit im Land mittels des Aufpumpens von zahlreichen Finanzblasen gekommen.

Die Probleme waren bereits zu Zeiten der Finanzkrise bekannt – und wurden seitdem verschlimmert

Hingewiesen sei an dieser Stelle noch einmal darauf, dass die Kritiker der Zentralbanken auf eben jene Gefahren bereits zu Zeiten der globalen Finanzkrise hingewiesen hatten. Damals hätte noch die Möglichkeit bestanden, in Schieflage geratene Großbanken und das System als solches in einer staatlich begleiteten – und somit halbwegs geordneten Weise – abzuwickeln.

Diese Chance wurde vertan, da eine ausufernde Vetternwirtschaft in Politik, Banken und der Konzernwelt zur Verabschiedung von weitreichenden Bailouts führte, wodurch die heutigen Systemprobleme noch weitaus größer geworden sind.

Zunehmende Geldumlaufgeschwindigkeit könnte die Blase zum Platzen bringen

Wie dem auch sei, bei der Bank of America wird - wie gesagt - damit gerechnet, dass eine zunehmende Bewegungsfreiheit – und damit eine wachsende „Umlaufgeschwindigkeit an Menschen“ – im laufenden Jahr auch stark die Umlaufgeschwindigkeit des Geldes erhöhen wird. Das Virus der Inflation werde aus diesem Grunde von der Wall Street auf die Main Street überspringen.

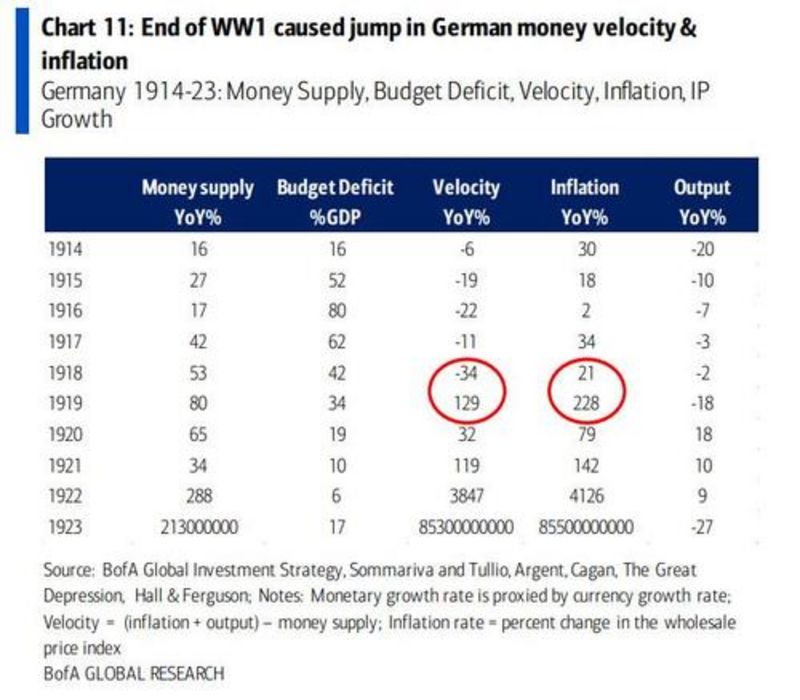

Die „nihilistische Blase“ an den Finanzmärkten werde angesichts dieser Entwicklung platzen. In der Präsentation der Bank of America wird an manchen Stellen Bezug auf die Jahre nach dem 1. Weltkrieg in Deutschland genommen, um die damaligen Ereignisse zu reflektieren.

Es habe sich hierbei um die größte und extremste Analogie im Hinblick auf eine steigende Geldumlaufgeschwindigkeit bei einer abhebenden Inflationsentwicklung nach dem Ende einer auf Kriegsgeschehnissen basierenden Psychologie gehandelt.

Geschichtsträchtige Vergleiche

Gleichzeitig habe sich zum damaligen Zeitpunkt in der Gesellschaft eine enorme Nachfrage nach Gütern und Produkten aller Art aufgestaut, während das Vertrauen in die Institutionen und die heimische Währung auf dem Nullpunkt angekommen waren.

Insbesondere die deutsche Reichsbank habe ihre Geldschleusen in der damaligen Zeit ohne Rücksicht auf Verluste geöffnet, um ausstehenden Schulden der Regierung zu monetisieren. Ähnlich verhalte es sich, so Hartnett, auch aus heutiger Sicht. Längst seien alle Bedenken unter Regierungen und Notenbanken über Bord geworfen worden.

Auch wenn die Bezeichnung der damaligen Ereignisse in Deutschland in der Präsentation der Bank of America nicht explizit genannt wurde, so wissen wir dennoch alle, worüber hier die Rede gewesen ist: Weimar-Deutschland.

Wir wissen auch alle, wie diese Geschichte letztendlich ausging, weshalb sich nachvollziehen lässt, warum die Bank of America in ihrer Präsentation nicht explizit Bezug auf das weltweit bekannte Synonym einer Weimar-Inflation genommen hat.

„Was heißt das für mich konkret!?“

Sie möchten natürlich wissen, was diese Prognosen aus Sicht von Investmententscheidungen mit sich bringen. Lassen wir hierzu Michael Hartnett von der Bank of America das letzte Wort.

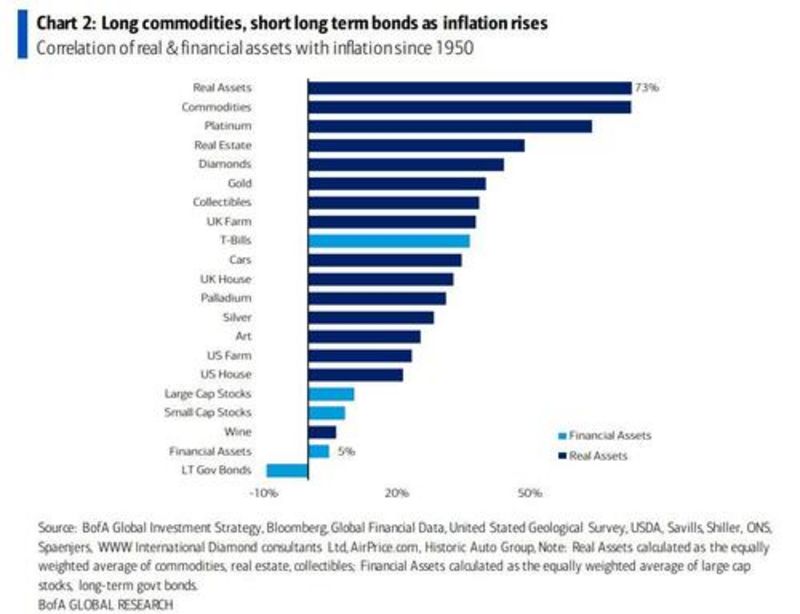

Laut Hartnett werden Sachwerte und Realgüter das Universum der Finanzvermögenswerte in einer solchen Zeit deutlich outperformen.

Bei der Bank of America geht man von der Annahme aus, dass das Jahr 2020 den Tiefpunkt von (offiziell) niedrigen Inflationsraten markiert hat. Die Dekade der 2020er Jahre werde sich als Jahrzehnt der Realgüterinflation bei gleichzeitiger Vermögenswertdeflation erweisen.

Die Bank of America empfiehlt eigenen Kunden aus diesem Grunde den Verkauf von Tech- und Wachstumswerten, den Verkauf von langläufigen Treasury Bonds, heißt insbesondere die Bereiche der 10- und 30-jährigen Staatsanleihen, sowie eine strategische Longpositionierung im Sektor der Rohstoffe.

Laut Hartnett wiesen Realgüter (Rohstoffe, Immobilien, etc.) seit dem Jahr 1950 eine 70 prozentige Korrelation zur Inflationsentwicklung auf, während Realgüter im Hinblick auf Aktien und Bonds gerade einmal eine Korrelation von fünf Prozent im selben Zeitraum aufwiesen.

Es erweckt also den Eindruck, als ob ein neuer Superzyklus im Rohstoffbereich bevorstehen könnte, ähnlich jenes Zyklus in den Jahren zwischen 2000 und 2011. Wenn ich die Bank of America richtig verstanden habe, sind Aktien aus deren Sicht nur auf äußerst selektive Weise zu halten und langläufige Bonds aus den Portfolios zu entfernen.

Man bedenke, welche Folgen dies für die Zinsentwicklung am langen Ende der Bondkurve haben würde. Yield Curve Control durch westliche Zentralbanken dürfte also keine Frage des Ob, sondern nur noch des Wann sein.

P.S.: Weitere Grafiken und zusätzliche Informationen rund um die Präsentation der Bank of America sind unter diesem Link zu finden.

Kommentare

wäre es möglich ganz allgemein Ihre Meinung zu hören zu

Commodity Price Indizes als Inflationabsicherung?

Z.B.: Xtrackers DB Bloomberg Co.Opt.Yi.S.UE 2C

https://www.onvista.de/etf/XTRACKERS-DB-BLOOMBERG-COMMODITY-OPTIMUM-YIELD-SWAP-UCITS-ETF-2C-EUR-ACC-H-ETF-LU0429790743

Meiner einfachen Logik zufolge sollte hier doch eine gute Korrelation zur Inflation bestehen...?

Grüße und danke

Oboma

Ich kann da leider ohne weitere Erläuterung nichts mit anfangen. Wer klärt mich auf?

ihr Beitrag lässt aufhorchen! Wenn, ja wenn er denn für den kleinen Anleger verständlich (nachvollziehbar) wäre.

"Realgüterinflation bei gleichzeitiger Vermögenswertdeflation"

und viele (zu viele) weitere Begriffe wären (beispielhaft) erklärungsbedürftig. Die Grafiken ebenso.

Ich war immer ein begeisterter Leser Ihrer Beiträge! Mit dem heutigen bin ich aufgrund der von der BofA übernommenen

Begriffe überfordert. H I L F E !! Herzlichst Ihr Peter-t

Würde ich mal so interpretieren dass die Nudeln/Brot/Dienstleistungen? teurer werden und das Häusle/Aktien/Anleihen/Gold?... günstiger werden.

Es geht um die Frage nach Commodity-Indizes bzw. ETFs, welche man als Privatanleger als Absicherung im Depot haben könnte/sollte.

Bei einem Interview von Jim Rogers hat er ebenso gesagt, dass er es vorzieht auf Commodity-Indizes zu setzen um sich abzusichern...

LG

Da ich aber im Rahmen meiner Portfolio Diversifikation auch gerne in andere Rohstoffe

investieren möchte, vor allem Agrarrohstoffe und Industriemetalle, meine Frage zu den Commodity

Indizes/ bzw ETFs darauf. Weil für einen kleinen Privatanleger sehe ich wenig andere Möglichkeiten

auf solche Rohstoffe zu "wetten" als via ETFs.

Eine bevorstehende monetäre Inflation reicht doch aus--- nehmen Sie diese doch bitte nicht noch um eine neologistische Inflation vorweg. Ihre Gedanken und Ausführungen sind gewichtig genug und brauchen deshalb nicht durch inflationäre Verwendung von Fremdwörtern aufgeblasen zu werden. Ich würde diesen Artikel gerne noch einmal in kurzen klaren und prägnanten Sätzen lesen. In dieser Form lässt er mich nur mit weiterem Klärungsbedarf zurück.

Danke und viele Grüsse