Einleitung

Diese Beobachtungen erweisen sich aus Sicht des Schicksals der Inflationsstrategien nach Art des „Was immer es auch kosten mag“, die durch unsere heutigen Regierungen sowie Zentral- und Notenbanken verfolgt werden, als elementar.

Das Management von John Laws Mississippi-Blase, ein Ereignis, in dessen Zuge John Law einst Papiergeld zur Manipulation der Märkte missbrauchte, stellt aus heutiger Sicht exakt denselben Tatbestand, dem sich die geldpolitischen Strategien der Noten- und Zentralbanken bedienen, dar.

Indem das Schicksal der Papierwährungen an jenes Schicksal der Finanzvermögenswerte gekoppelt wird, haben die damaligen Aktivitäten von John Law den Beweis dafür erbracht, dass auf eine solche geldpolitische Strategie die Zerstörung von Papierwährungen auf dem Fuße folgt und somit unmittelbares Resultat dieser Strategien ist.

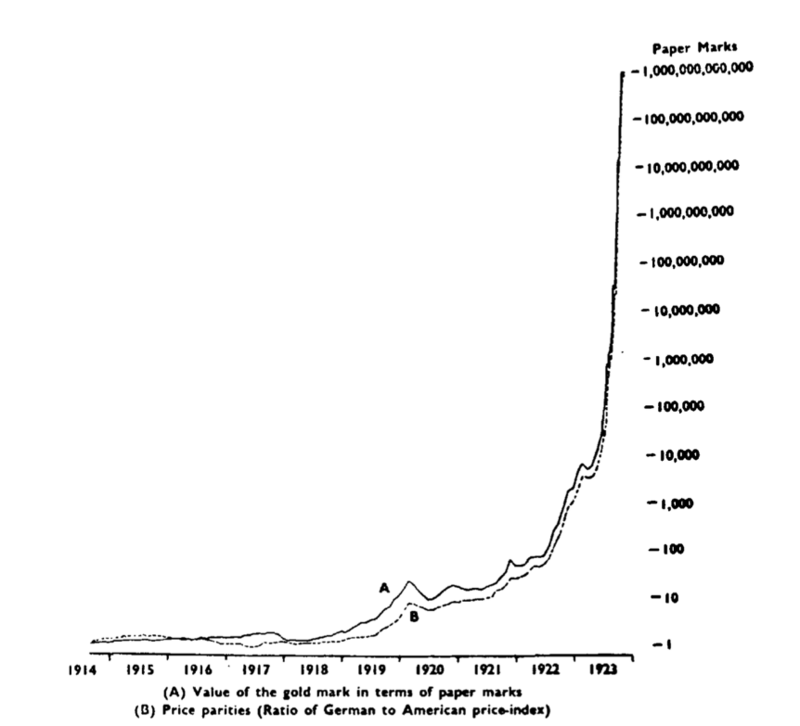

Zu Beginn meines Berichtes möchte ich auf die Relevanz der nachfolgend abgebildeten Grafik eingehen. Hierbei handelt es sich um einen Screenshot aus Constantino Bresciani-Turronis Werk The Economics of Inflation.

Diese Grafik wurde in der Vergangenheit schon häufig reproduziert und wird manchen Lesern deshalb vielleicht auch nicht unbekannt sein. Zumindest sollte dies aus Sicht all jener gelten, die über Deutschlands große Inflation im Nachgang des 1. Weltkriegs gelesen haben.

Auf den Verlauf des Kollapses der Papiermark in Relation zu deren Parität zur Goldmark blickend, lässt sich unter Umständen erahnen, in welchem Bereich dieser Kurve sich der US-Dollar heute befindet.

Der US-Dollar hat seit dem Zusammenbruch des Londoner Goldpools in den späten 1960iger Jahren nun bereits 98,2 Prozent seiner ehemaligen Kaufkraft eingebüßt. Ein den Verlauf des US-Dollars abbildender Graph ließe sich aus aktueller Sicht bei rund 56 auf der oben abgebildeten Skala verorten, wo in der ersten Hälfte des Jahres 1922 wahrscheinlich auch der damals gemessene Gegenwert der deutschen Papiermark in Relation zu Gold gelegen hat.

Sollte der US-Dollar dem damals eingeschlagenen Kurs der Papiermark weiter folgen, so wird dessen Kurve in fünf bis sechs Monaten auf 100 ansteigen. In zehn bis zwölf Monaten wird der US-Dollar auf dieser Skala dann auf über 12.000 angestiegen sein. Im Gegensatz zur ursprünglichen Parität der Papiermark in Relation zur Goldmark in der Zeit vor dem Jahr 1914, startete die Parität des US-Dollars in Relation zu Gold bei 35 US-Dollar pro Feinunze.

Gold und der US-Dollar

Gemessen an der zuvor prognostizierten Abwertung des US-Dollars läge der Goldpreis somit bei jeweils 1.960 US-Dollar [aktuell erreicht], 3.500 US-Dollar respektive 42.000 US-Dollar.

Der finale Preis, zu dem Deutschlands Inflation am 20. November 1923 – als die Papiermark an die neue Rentenmark in einem Verhältnis von einer Billion zu eins gekoppelt und umgetauscht wurde –Einhalt geboten wurde, entspräche dem heutigen Äquivalent von 35 Billionen US-Dollar pro Feinunze Gold.[ii]

Eine Beschäftigung und das gedankliche Herumspielen mit solchen Zahlen erweist sich nicht als Substitution für eine gesunde Argumentationsweise. Es eröffnet sich hierdurch allerdings eine sehr interessante Perspektive.

Ein besseres Verständnis in Bezug auf den potenziellen Untergang des durch nichts gedeckten Fiat-US-Dollars leitet sich nicht anhand der Frage ab, um wie viele US-Dollars eine Feinunze Gold steigen wird oder ob der Goldpreis innerhalb der nächsten zwölf Monate möglicherweise auf 42.000 US-Dollar pro Feinunze – aus heutiger Sicht eine fast lächerlich anmutende Zahl – klettern wird.

Vielmehr wird es darum gehen, die weitläufige Stabilität des Goldpreises im Auge zu behalten, während der US-Dollar auch den Rest seiner verbliebenen Kaufkraft verlieren wird. Die Präsentation eines unfassbar steilen und sich rapide beschleunigenden Aufwärtstrends ist aus Sicht vieler Menschen weniger glaubhaft als ein Kollaps in einem Abwärtstrend.

Darüber hinaus besteht zwischen der ehemaligen Papiermark und dem US-Dollar die Gemeinsamkeit, dass es sich im Fall von beiden Einheiten um durch nichts gedeckte oder durch nichts unterlegte Fiat- und Papierwährungen eines Staates handelt, die deshalb jeweils denselben Einflüssen unterliegen.

Die sich hieraus ableitenden Folgen und Konsequenzen zeichnen sich zunehmend deutlicher am Horizont ab.

Deutschlands Hyperinflation zu Beginn der 1920iger Jahre

Aus Perspektive der deutschen Papiermark begann alles im Jahr 1905. Damals publizierte ein deutscher Ökonom und führender Kopf der sogenannten Chartalist-Bewegung, Georg Knapp, ein Buch, dessen Titel State Theory of Money lautete. Auf diese Weise unter der politischen Führung von Bismarck ermutigt, finanzierte die preußische Administration den massiven Aufbau des Militärs im Vorfeld des 1. Weltkriegs mit dem Ziel einer endgültigen Beendigung aller Kriege, indem die Seigniorage des Staates ausgenutzt und missbraucht wurde.

Und als Deutschland den Krieg verloren hatte, stürzten alle einstigen Pläne zur Plünderung des Wohlstands des Besiegten in sich zusammen. Anstelle dessen war es das besiegte Deutsche Kaiserreich und dessen Nachfolger der Weimarer Republik, die nun Reparationen und einer schweren Krise in den Nachkriegsjahren ins Auge blickten. So wie die Federal Reserve heutzutage auf die Covid-Krise reagiert, so lag auch damals die Antwort auf diese immensen Probleme im Drucken von frischem Geld.

Geldinflation wurde damals zur hauptsächlichen Quelle der Regierungsfinanzierung, so wie dies heute auch aus Sicht Amerikas und vieler anderer Nationen der Fall ist. Es gibt heute kaum einen Ökonomen oder Volkswirtschaftler, der die Deutsche Reichsbank nicht aufgrund von deren inflationspolitischen Strategien verurteilen würde. Trotz allem erweisen sich die meisten dieser Protagonisten heute als Unterstützer einer ähnlichen Geldpolitik der Federal Reserve, der Europäischen Zentralbank, der Bank of Japan und der Bank of England.

Gemeinsamkeiten zwischen Rudolf Havenstein und Jay Powell?

Wir sollten die Führungsweise von Rudolf Havenstein bei der Deutschen Reichsbank mit jener von Jay Powell, der nach einer Absenkung des US-Leitzinses auf nahe null Prozent am 23. März eine Erklärung des Offenmarktausschusses der Fed veröffentlichte, in der eine inflationspolitische Geldpolitik der Fed nach Art des „Was auch immer es auch kosten mag“, angekündigt und in Aussicht gestellt wurde.

Auch Rishi Sunak, britischer Schatzkanzler, bediente sich dieser Phrase zahlreiche Male im Hinblick auf dessen bekanntgegebenen Nothaushalt der Regierung. Doch einen Unterschied gibt es. Alternativen zur Inflationspolitik werden heute unter den politischen Entscheidern und geldpolitisch Verantwortlichen niemals auch nur ansatzweise diskutiert.

Vielmehr handelt es sich fast schon um eine Art Kult, dessen Mitglieder inhaltlich nur in den wenigsten Fällen punktuell voneinander abweichen, und die allesamt fest daran glauben, dass Geldinflation eine Heilung von allen ökonomischen Krankheiten mit sich bringen wird.

Zumindest in Deutschland wurden die Maßnahmen der Regierung zum Subjekt einer weit gefächerten Debatte. Die meisten der im Verlauf dieser Diskussion in Aussicht gestellten Antworten beruhten allerdings auf Fehlglaube und Missinformation.

Teil des Problems dieser Debatte war, dass die Geldmengen- bzw. Quantitätstheorie im Anflug einer Verwechslung von Ursache und Wirkung verworfen wurde.

Karl Helfferich, Kommentator seiner Zeit

Bresciani-Turroni führte einst aus, wie eine große Anzahl von Berichterstattern und deutschen Politikern dem Gedanken angehangen habe, dass Regierungsdefizite und Papierinflation nicht die Ursache, sondern die Konsequenz der externen Abwertung der Papiermark gewesen seien. Ein Finanzier, Politiker und einer der führenden Ökonomen seiner Zeit, Karl Helfferich, sah die Dinge damals auf folgende Weise:

„Der Zirkulationsanstieg ist dem Anstieg der Preise und der Währungsabwertung nicht vorausgegangen, sondern folgte langsam und mit deutlichem Abstand. Die Zirkulation erhöhte sich zwischen Mai 1921 und Ende Januar 1923 um den Faktor 23. Es ist unmöglich, dass dieser Anstieg die Zunahme der Preise von importierten Gütern und den Anstieg des US-Dollars, der im selben Zeitraum um den Faktor 344 kletterte, verursacht hat.“[iii]

Es handelt sich hierbei um einen validen und wichtigen Aspekt der Betrachtung, doch nicht in der Art und Weise wie Karl Helfferich dachte. Dem Missverhältnis zwischen dem Anstieg der Geldmenge und dem Anstieg des allgemeinen Preisniveaus sollte aus dem Blickwinkel von heutigen Beobachtern das größte Augenmerk geschenkt werden.

Wichtigste Beobachtung ist und bleibt, dass eine Hyperinflation des Geldangebots nicht erforderlich war, um eine Hyperinflation an der allgemeinen Preisfront zu verursachen – ein Aspekt, auf den ich zu einem späteren Zeitpunkt noch tiefgründiger eingehen werde.

Damals ging es nicht nur darum, mit der wirtschaftlichen Situation nach dem verlorenen Krieg samt einer dringend notwendigen Korrektur der Kapitalfehlallokationen umzugehen, sondern es ging ebenfalls darum, Antworten auf die schweren und Deutschland auferlegten Reparationslasten zu finden.

Viele zeitgenössische Beobachter stellten die Vermutung an, dass sich der Kollaps der Papiermark auf eben jene Reparationen habe zurückführen lassen. Hierbei handelt es sich allerdings um eine unzureichende Erklärung zu den damaligen Ereignissen, wenn man die Tatsache berücksichtigt, dass die Österreichische Krone, die Ungarische Krone, der Russische Rubel und die Polnische Mark allesamt zum nahezu selben Zeitpunkt zusammenbrachen.

Geldinflation wird zur Hauptfinanzierungsquelle unter Regierungen

Sich der Geldinflation als Quelle der Finanzierungen bedienend, avancierte die Geldinflation auf schnelle Weise zur Hauptquelle der Regierungseinnahmen. Die deutschen Behörden beobachteten hierauf eine Dislokation zwischen dem Anstieg der Geldmenge und den damit verbundenen Auswirkungen auf die Kaufkraft des Geldes, ganz nach jener Art, die Helfferich beschrieben hatte.

In der Folge wurde diese Entwicklung als Beweis gegen die Wirksamkeit der Geldmengentheorie, so wie ein Jahrhundert zuvor durch den Ökonomen David Ricardo erläutert und worauf der Peel’s Bank Charter Act aus dem Jahr 1844 in England basierte, angeführt. Folgerichtig ebnete die Ablehnung der Geldmengentheorie den Weg für eine sich noch deutlich ausweitende Inflationsfinanzierung in den 1920iger Jahren in Deutschland.

Die geldpolitischen Ansätze, auf die aus heutiger Sicht zurückgegriffen wird, stehen dieser Entwicklung in keiner Weise nach. Damals führten die getätigten Beobachtungen zu der prekären Annahme, dass das Geldmengenangebot aus Perspektive einer Wirtschaft, die sich mit schnell steigenden Preisen für wichtige Importgüter konfrontiert sah, unzureichend gewesen sei.

Die Disparitäten in Bezug auf das wachsende Geldangebot in Deutschland und den daraus resultierenden Auswirkungen auf die Kaufkraft der Papiermark waren derart groß, dass die Akkuratheit der zugrundeliegenden Zahlen kaum noch von Interesse ist.

Wir können Statistiken zur heutigen Preisentwicklung nicht vertrauen

Doch heute, in einer Zeit, in der wir uns vermutlich auf die Akkuratheit der geldpolitischen Statistiken verlassen können, haben wir es mit einer Situation zu tun, in der wir offiziell publizierten Statistiken zu deren Auswirkungen auf die allgemeine Preisentwicklung nicht vertrauen können.

Die Unterdrückung der Preisanstiege in Bezug auf das allgemein vorherrschende Preisniveau disqualifiziert jedwede statistische Analyse. Und aus eben jenem Grund handelt es sich unter Bezugnahme auf Helfferichs Beobachtung auch um eine bei Weitem ehrlichere Einschätzung als im Vergleich zu jenen Beurteilungen, die unsere heutigen geldpolitischen Planer öffentlich in den Raum stellen.

Oberflächlich betrachtet schienen Helfferichs damalige Beobachtungen einiges für sich zu haben. Er führte zu seiner Zeit weiter wie folgt aus:

„Die Abwertung der deutschen Mark in Relation zu ausländischen Papierwährungen wurde verursacht durch die exzessiven Lasten, die Deutschland einerseits auferlegt wurden und die Deutschland anderseits durch die Politik der Gewalt seitens Frankreichs entstanden. Der allgemeine Preisanstieg im Bereich der importierten Güter wurde verursacht durch die Abwertung der Währung. Hierauf folgten der allgemeine Anstieg der heimischen Preise sowie der Löhne und Gehälter, das wachsende Bedürfnis nach einem zunehmenden Umlauf des Geldes in der breiten Öffentlichkeit und unter staatlichen Institutionen, wachsende Forderungen unter deutschen Privatunternehmen an die Adresse der Reichsbank und des Staates und die wachsenden Bedenken im Hinblick auf eine Stabilität der Papiermark. Im Gegensatz zu den weitläufig verbreiteten Ansichten war es nicht die Inflation, sondern die Verwüstung der deutschen Papiermark, die am Beginn dieser Kette von Ursache und Wirkung gestanden hat. Inflation ist nicht die Ursache für den allgemeinen Anstieg der Preise und die Entwertung der Papiermark, sondern die Abwertung der Papiermark erwies sich als Ursache für den allgemeinen Anstieg des Preisniveaus und den sich daraus ableitenden Bedenken zur Stabilität der Papiermark. Der Kollaps des deutschen Währungssystems ist primärste und wichtigste Ursache des Finanzzusammenbruchs.“[iv]

Ausgangspunkt dieser Betrachtungen und deren innewohnende Logik ist stets, dass es niemals die Schuld der Staatsregierung ist, sondern dass die Schuld immer bei externen Faktoren und Märkten zu suchen ist.

Während der US-Dollar aus heutiger Sicht an den globalen Währungs- und Devisenmärkten im Außenwert – voraussichtlich weiter anhaltend über die nächsten Monate – sinkt, und die Rohstoffpreise im gleichen Atemzug im Preis zulegen, sollten wir damit fortfahren uns mit ähnlichen Argumenten, die sich in zukünftige Statements und offizielle Erklärungen des Offenmarktausschusses der Fed eingebettet sehen werden, zu beschäftigen.

Der zweite Teil des Beitrags wird im Laufe der kommenden Woche veröffentlicht!

Gastbeitrag für CK*Wirtschaftsfacts (Teil 1) / © Alasdair McLeod / Goldmoney.com

Kommentare

Daher sickert das Geld woanders hin, womit wir u. a. die Vermögenspreisinflation feststellen. Die erschwert dann die Vermögensbildung und Immobilienkauf. Familiengründung, Pflegekosten , Steuern, Ausbildungskosten steigen, Renten sinken, Bildungssystem ist überfordert. Ist das Teil des Warenkorbs? Es ist jedoch ein Problem, denn zusammen mit der Altersstruktur in Deutschland, geringer Produktivitätssteigerung, gleichzeitig jedoch Automatisierung wird letztlich der Lebensstandard sinken.

Ob oder wann das letztlich in einer Hyperinflation und somit Währungscrash endet, möchte ich nicht prognostizieren.

Grüße

Andre

Covid 19 und die damit verbundenen Konjunkturprogramme für die Internetwirtschaft werden diesen Effekt verstärken. Die Barvermögen verteilen sich immer ungleicher...

Alles Tendenzen die gegen ausufernde Inflationsrate sprechen...

ich sehe das so ähnlich wie Sie, allerdings gibt es schon Tendenzen in Richtung Konsumgüterinflation; Beispiel August auf Rügen, 2 Kaffee und 2 Stückchen Kuchen in einem Cafe bei knapp 16 Euro, das ist schon sportlich..... Gehen Sie mit der Familie Eis essen, 5 Euro pro Becher sind für Kinder und Enkel absolut normal, als Baujahr 1960 hab ich das mal anders erlebt....

"Warum wird dieses nie offen erwähnt ??"

Weil die Wahrheit für dieses Regime gefährlich ist. Besser verschweigen, umdeuten, lügen und gegen Russland hetzen...

Ihnen ist aber schon klar, dass es dann, zack zack, vorbei ist mit Ihren lockeren Sprüchen?